МониторING рынков от 29.05.15

advertisement

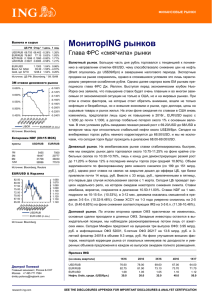

ФИНАНСОВЫЕ РЫНКИ Report title Month Year Kjyu Валюта и сырье ЦБ РФ Откр.* 1 день 1 нед. USD/RUB EUR/RUB KZT/RUB UAH/RUB 52.291 52.72 1.59% 57.143 57.72 1.92% 0.2812 0.2829 1.54% 2.4636 2.5105 2.07% EUR/USD Brent, fut $/bbl Gold, spt $/TO 6.08% 3.73% 5.85% 4.81% 1.0942 0.27% -2.00% 62.99 0.85% -5.12% 1189.0 0.09% -1.65% Источник: ЦБ РФ, Bloomberg. * 9.15AM 3M ставки денежного рынка 0.090% 0.080% 0.070% 0.060% 0.050% 0.040% 0.030% 0.020% 0.010% 0.000% -0.010% 0.285% 0.275% 0.265% 0.255% 0.245% LIBOR EURIBOR (п.ось) Источник: Bloomberg Котировки NDF (11:00 MCK) пункты USD/RUB EUR/RUB 6105 18063 34674 64443 6769 20366 39733 75751 1M 3M 6M 12M Источник: Bloomberg EUR/USD & Корзина 75.00 1.000 70.00 1.050 65.00 1.100 60.00 1.150 55.00 1.200 50.00 1.250 Корзина EUR/USD (п.ось) Источник: Bloomberg Дмитрий Полевой Главный экономист, Россия & СНГ Москва +7 495 771 7994 dmitry.polevoy@ingbank.com research.ing.com МониторING рынков Прибыли выросли, но не везде… 3 месяца Валютный рынок. Весь вчерашний день рубль оставался под давлением, вследствие чего котировки USD/RUB вплотную приближались к отметке 52.0. Потери к USD вновь составили около 1.8% против, в целом, нейтрально-позитивной динамики других ЕМЕА валют. В целом, снижение рубля во многом связано с более низкой стоимостью сырья и общими негативными настроениями в отношении российской валюты, которые формировались с начала апреля. Свою роль могут играть и сезонные факторы, связанные с приближением сезона отпусков и ожидаемым ростом выплат внешнего долга в июне (US$8.6 млрд. vs US$3.6 млрд. в мае). Ближайшие перспективы рубля будут по-прежнему зависеть от стоимость нефти. Определенный интерес представляет и реакция ЦБ в части интервенций по покупке валюты и валютного РЕПО, что косвенно выявит предпочтения регулятора относительно курса. Потенциал ослабления сохраняется, но его масштабы, с нашей точки зрения, ограничены. Мы по-прежнему не исключаем роста USD/RUB до уровней 55-56 в течение следующих 3-6 месяцев, но оптимизм наших коллег в отношении сырьевых котировок предполагает последующее восстановление курса рубля к концу года. Денежный рынок. На денежном рынке ставки в четверг оставались преимущественно в диапазоне 12.75-13.25%, свопы торговались около 12.75-12.90% с последующим повышением до 13.00-13.25% к закрытию дня при средневзвешенной ставки в 13%. На фоне снижение объема ликвидности в системе (1136 млрд. руб.) банки продолжили привлекать средства через фиксированное РЕПО (28 млрд. руб.) и, совсем немного, через свопы (508 млн. руб.). Сегодня Казначейство вновь проведет аукцион РЕПО на 50 млрд. руб., что позволит рефинансировать погашаемые сегодня 57 млрд. руб. с депозитов. Завершение налогового периода обещает постепенную стабилизацию ситуации со ставками депо. Долговой рынок. Негативные тенденции на валютном рынке продолжают задавать тон и в ОФЗ – вчера короткие бумаги прибавили в доходности около 7-8 б.п., средние и длинные – 13-15 б.п. Большое активности на рынке нет, но котировки сдвигаются за рублем и нефтью. Вероятно, в отсутствие изменений во внешнем фоне рынок ОФЗ продолжил медленно сползать, хотя больших распродаж по-прежнему не ждем, учитывая потенциальный интерес от локальных игроков. Новости экономики. Опубликованные данные Росстата о сальдированной доналоговой прибыли за 1К15 показали рост на 89% к прошлому году, что, безусловно, впечатляет. Однако, оставив дискуссию о качестве данных специалистам, отметим, что, отчасти, такой результат обязан эффекту низкой базы, учитывая, что прибыли падали с середины 2012г. Очевидно, основным драйвером стала девальвация рубля, поднявшая прибыли в сырьевом секторе до абсолютного рекорда (суммарно за последние 12 мес.), тогда как в несырьевых секторах она лишь восстановилась до уровней августа 2014г., пусть и взлетев до 940 млрд. руб. в марте. Но здесь основной вклад дала металлургия (девальвация), торговля (результат опережающего роста инфляции) и финансовый сектор (вероятно, результат послаблений ЦБ с точки зрения отчетности на фоне кризиса). В итоге, вряд ли эти тенденции продолжатся до конца 2015г., что оставит несырьевой сектор в более слабой позиции в части прибыли vs сырьевых компаний. Иными словами, ожидать восстановления инвестиций в таких условиях бессмысленно, сырьевой сектор ситуация не изменит. 1 SEE THE DISCLOSURES APPENDIX FOR IMPORTANT DISCLOSURES & ANALYST CERTIFICATION МониторING рынков 29.05.2015 Раскрытие информации Настоящее сообщение ("Сообщение") не является офертой, предложением делать оферты, акцептом каких-либо оферт или рекламой. Сообщение является мнением, составленным на основании доступных сведений. Достоверность таких сведений не гарантируется. Мы не принимаем на себя какой-либо ответственности за убытки, причиненные использованием Сообщения. 2