МониторING рынков от 01.06.15

advertisement

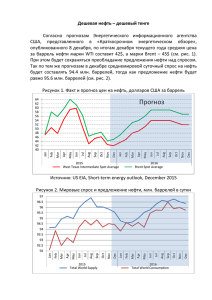

ФИНАНСОВЫЕ РЫНКИ Report title Month Year Kjyu Валюта и сырье ЦБ РФ Откр.* 1 день 1 нед. USD/RUB EUR/RUB KZT/RUB UAH/RUB 52.972 52.34 -0.72% 58.015 57.29 -0.98% 0.2849 0.2814 -0.54% 2.5105 2.4797 -1.23% EUR/USD Brent, fut $/bbl Gold, spt $/TO 4.92% 4.29% 5.13% 4.94% 1.0947 -0.07% -0.39% 65.17 3.46% -0.15% 1191.3 0.19% -1.10% Источник: ЦБ РФ, Bloomberg. * 9.15AM 3M ставки денежного рынка 0.090% 0.080% 0.070% 0.060% 0.050% 0.040% 0.030% 0.020% 0.010% 0.000% -0.010% 0.285% 0.275% 0.265% 0.255% 0.245% LIBOR EURIBOR (п.ось) Источник: Bloomberg Котировки NDF (10:10 MCK) пункты МониторING рынков Рубль вновь «подвергся» обсуждению 3 месяца Валютный рынок. Очередная попытка спекулянтов реализовать сценарий последних трех торговых дней в пятницу завершилась ничем. После пробития отметки 53/USD в течение первого часа торгов, рубль начал постепенно восстанавливать предыдущие потери. Безусловно, этому способствовало плавное восстановление цен на нефть с US$62.50/брл до US$63.50/брл, сменившееся вечером мини-ралли почти до US$65/брл. И рубль это ралли полностью проигнорировал, позволив рублевой цене на нефть подрасти до 3400+/брл. Последний факт может быть связан с очередными высказываниями главы Минфина о нацеленности покупок ЦБ на поддержание текущего курса и взаимопонимании между Минфином и ЦБ относительно определенных уровней, на которые стоит ориентироваться. Позже пресс-служба ведомства внесла коррективы, отметив, что речь шла о реальном эффективном курсе рубля, а фраза о взаимопонимании относится к долгосрочной перспективе. ЦБ также повторил, что не имеет целей по курсу и покупает валюту лишь для восстановления резервов. Но, несмотря на желание сгладить ситуацию, вопросы у рынка относительно излишнего внимания властей к рублю, вероятно, останутся. Мы по-прежнему считаем, что основная цель остановить укрепления рубля была USD/RUB EUR/RUB достигнута, и большой заинтересованности в дальнейшем ослаблении рубля у властей нет. В этой связи ожидаем корректировки рубля к текущей цене на нефть. 5995 17730 33938 63409 7136 20428 39613 74710 Денежный рынок. На денежном рынке ставки в пятницу сохранились на уровне 13.00-13.25%, валютные свопы, долгое время торговавшиеся на Бирже в узком диапазоне 12.85-13.00%, к вечеру немного увеличили диапазон колебаний до 12.70- 1M 3M 6M 12M Источник: Bloomberg EUR/USD & Корзина 75.00 1.000 70.00 1.050 65.00 1.100 60.00 1.150 55.00 1.200 50.00 1.250 13.10%, хотя среднедневной уровень составил 12.93%. На этой неделе Казначейство заметно увеличит объем предложения средств, запланировав депозитные аукционы 2 (130 млрд. руб.) и 4 июня (50 млрд. руб.) и ежедневные аукционы РЕПО по 100 млрд. руб. Учитывая, что объем встречных погашений составит лишь 100 млрд. руб., а интервенции ЦБ дают по 10 млрд. руб. ежедневно, ситуация с ликвидностью на этой неделе может улучшиться. Форвардная кривая опустилась на 10-15 б.п. (1М – 14.25%, 3М – 13.71%, 6М – 13.26%, 12М – 12.60%), IRS/XCCY показали также небольшое снижение на сопоставимую величину, т.о. сохранив базис. Долговой рынок. На рынке ОФЗ пятничные торги прошли умеренно-оптимистично Корзина EUR/USD (п.ось) Источник: Bloomberg при относительной стабильности коротких бумаг и снижении доходностей на 5-8 б.п. в средних и длинных выпусках. Вероятно, сказался отскок цен на нефть и рост рубля, хотя на рынке по-прежнему доминируют локальные участники, преимущественно, с покупкой. Вероятно, приближение доходностей к отметке 11% стимулирует спрос, учитывая, что потенциал ослабления монетарной политики в ближайшие месяцы остается значительным, несмотря на некоторое сокращение ожиданий относительно масштабов понижения ставки в июня (на 75 б.п. по FRA, на 100 б.п. по консенсусу Bloomberg среди рыночных аналитиков и экономистов). Мы попрежнему ждем -150б.п., особенно в свете утренних слабых данных по индексу PMI. Прогноз ING Дмитрий Полевой Главный экономист, Россия & СНГ Москва +7 495 771 7994 dmitry.polevoy@ingbank.com research.ing.com (на конец квартала) 2К15 3К15 4К15 1К16 2К16 USD/RUB Basket/RUB EUR/USD Нефть Urals, средн. (US$/брл.) 52.00 53.90 1.08 65.0 56.10 56.10 1.00 70.0 53.30 52.10 0.95 75.0 51.40 49.55 0.92 80.0 52.35 50.00 0.90 80.0 1 SEE THE DISCLOSURES APPENDIX FOR IMPORTANT DISCLOSURES & ANALYST CERTIFICATION МониторING рынков 01.06.2015 Раскрытие информации Настоящее сообщение ("Сообщение") не является офертой, предложением делать оферты, акцептом каких-либо оферт или рекламой. Сообщение является мнением, составленным на основании доступных сведений. Достоверность таких сведений не гарантируется. Мы не принимаем на себя какой-либо ответственности за убытки, причиненные использованием Сообщения. 2