МониторING рынков от 05.10.15

advertisement

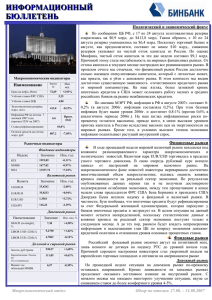

ФИНАНСОВЫЕ РЫНКИ Report title Month Year Kjyu Валюта и сырье ЦБ РФ Откр.* 1 день 1 нед. USD/RUB EUR/RUB KZT/RUB UAH/RUB 65.941 65.60 -0.19% 73.630 73.96 0.75% 0.2432 0.2426 0.09% 3.1185 3.1220 -0.17% EUR/USD Brent, fut $/bbl Gold, spt $/TO 0.22% 1.18% 0.28% 3.74% 1.1235 0.56% 0.55% 48.53 0.66% 0.91% 1134.7 2.14% -0.95% Источник: ЦБ РФ, Bloomberg. * 9.15AM 3M ставки денежного рынка 0.340% 0.000% 0.330% -0.010% 0.320% 0.310% -0.020% 0.300% 0.290% -0.030% 0.280% -0.040% 0.270% LIBOR EURIBOR (п.ось) Источник: Bloomberg Котировки NDF (11:00 MCK) пункты МониторING рынков Неожиданный оптимизм от PMI 3 месяца Валютный рынок. Прошлую неделю рубль завершил в числе аутсайдеров ЕМ, потеряв около 1.5% к USD. Военное участие РФ в Сирии стимулировало довольно оживленную дискуссию в мировом политическом сообществе, частично затмив украинский кризис. На этом фоне встреча Нормандской четверки прошла довольно нейтрально, хотя и безрезультатной ее не назовешь. Лидеры стран подтвердили приверженность минским договоренностям, конфликтующие стороны подписали соглашение об отводе вооружений, активизировалась дискуссия относительно изменений украинского законодательства, необходимых для проведения выборов на Донбассе и передачи контроля над границей официальным властям. Вкупе с отсутствием боевых действий это дает надежду, что кризис будет постепенно разрешен дипломатическим путем. Рубль, правда, все эти новости практически полностью проигнорировал. Слабые данные с рынка труда укрепили уверенность инвесторов в том, что в 2015г. ставка ФРС вряд ли будет повышена, что может создать базу для неукрепления USD и стабилизации цен на нефть. Вкупе с сохранением благоприятной ситуации с краткосрочной долларовой ликвидностью в системе, рубль вполне способен предпринять попытку возврата к нижней границе диапазона 65-67/USD. USD/RUB EUR/RUB 6261 19990 37862 74737 7619 23477 45244 90745 Денежный рынок. На межбанковском рынке ставки депо к концу недели попрежнему оставались около отметок 11-11.50% на фоне сохранения повышенных остатков средств банков в ЦБ (1681 млрд. руб. vs 1597 в пятницу). Причина сохранения повышенных ставок – высокий спрос на рубли со стороны одного из госбанков, ослабление которого во второй половине пятницы опустило рынок на уровни 1.050 10.50-11%. Спрос на овернайт репо Казначейства также оставался высоким, способствуя размещению всего объема. На этой недели банки должны вернуть Казначейству 400 млрд. руб. с депозитов, что при отсутствии новых размещений может снизить объем ликвидности, способствуя удержанию ставок около 11-11.50%. 1M 3M 6M 12M Источник: Bloomberg EUR/USD & Корзина 80.00 75.00 70.00 1.100 65.00 60.00 1.150 55.00 50.00 1.200 Корзина EUR/USD (п.ось) Источник: Bloomberg Дмитрий Полевой Главный экономист, Россия & СНГ Москва +7 495 771 7994 dmitry.polevoy@ingbank.com research.ing.com Долговой рынок. Отсутствие негатива позволило кривой ОФЗ опуститься на 10-15 б.п. в средних выпусках и на 5-7 б.п – в длинных. Наиболее длинные бумаги вновь торгуются ниже 11%, что косвенно может говорить о некотором восстановлении ожиданий снижения ставок ЦБ в ближайшие месяцы до конца 2015-в начале 2016гг. Недельная инфляция уже на прошлой неделе опустилась с 15.8% до 15.7%, и сегодня-завтра будут опубликованы месячные цифры. В случае их неухудшения по сравнению с августом опасения за инфляцию могут снизиться. Новости экономики. Неожиданный рост деловой активности сферы услуг PMI в сентябре с 49.3 до 51.3 вывел композитный индекс к отметке 50.9 против 49.1 в августе. Основным драйвером, судя по отчету, стала компонента ожиданий, показавшая 14-месячный «хай». Рост новых заказов был минимальным, занятость продолжила сокращаться, а цены расти. Все это вновь подтверждает наш основной тезис, что индикатор потерял корреляцию с реальными показателями, и единственное, о чем он может говорить – это об отсутствии ухудшения ситуации в экономике с надеждами на ее улучшение в ближайшем будущем. Слабость новых заказов говорит об отсутствии потенциала для дальнейшего уверенного роста. В целом, отсутствие негатива – это уже большой плюс для текущих условий довольно низких цен на нефть, ослабления курса рубля и продолжающихся эффектов от этого на динамику инфляции производителей. Насколько последнее скажется на темпах потребительской инфляции – вопрос, ответ на который мы узнаем сегодня-завтра. 1 SEE THE DISCLOSURES APPENDIX FOR IMPORTANT DISCLOSURES & ANALYST CERTIFICATION МониторING рынков 05.10.2015 Раскрытие информации Настоящее сообщение ("Сообщение") не является офертой, предложением делать оферты, акцептом каких-либо оферт или рекламой. Сообщение является мнением, составленным на основании доступных сведений. Достоверность таких сведений не гарантируется. Мы не принимаем на себя какой-либо ответственности за убытки, причиненные использованием Сообщения. 2