МониторING рынков ЦБ, все-таки, отпустил рубль «плавать» ФИНАНСОВЫЕ РЫНКИ

реклама

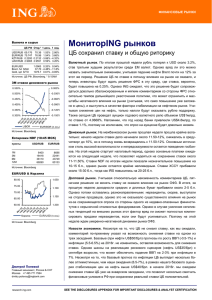

ФИНАНСОВЫЕ РЫНКИ Report title Month Year Kjyu Валюта и сырье ЦБ РФ Закр.* 1 день 1 нед. USD/RUB EUR/RUB KZT/RUB UAH/RUB 44.399 55.623 0.2454 3.4144 EUR/USD Brent, fut $/bbl Gold, spt $/TO 44.867 56.034 0.2478 3.2969 2.61% 2.09% 2.53% -1.49% 4.70% 2.51% 4.62% -0.32% 1.2489 -0.52% -2.09% 83.24 0.84% -4.77% 1147.8 -1.82% -6.24% Источник: ЦБ РФ, Bloomberg. * 08.00РM 3M ставки денежного рынка 0.240% 0.300% 0.250% 0.235% 0.200% 0.150% 0.230% 0.100% 0.050% 0.225% LIBOR EURIBOR (п.ось) Источник: Bloomberg Котировки NDF (закр. 05.11) пункты USD/RUB EUR/RUB 4225 11800 22745 44150 4607 14764 28530 56613 1M 3M 6M 12M Источник: Bloomberg EUR/USD & Корзина 1.220 1.240 1.260 1.280 1.300 1.320 1.340 1.360 50.00 48.00 46.00 44.00 42.00 40.00 Корзина Депозитные ставки ING RUB USD EUR - - - O/N 1W 2W 3W 1M Источник: ING индикатив на начало дня. Дмитрий Полевой Главный экономист, Россия & СНГ Москва +7 495 771 7994 [email protected] research.ing.com ЦБ, все-таки, отпустил рубль «плавать» 3 месяца Валютный рынок. Не успел рынок до конца покритиковать пятничное «половинчатое» решение ЦБ (которое не только не стабилизировало рубль, но и вывело его на новые анти-рекорды), регулятор решил исправить ошибку и объявил о «де-факто» переходе к плавающему курсу рубля. Так, ЦБ отказался от неограниченных интервенций по US$350млн. на границах коридора, и теперь будет продавать лишь по US$350млн в день и сдвигать корзину на 5 копеек. Т.е. рубль теперь может торговаться на любых уровнях относительно коридора, корректировка которого будет происходить заметно медленнее и практически в отрыве от курса рубля. Правда, ЦБ оставил право на неожиданные интервенции в любом объеме в целях поддержания финансовой стабильности. Также ЦБ анонсировал запуск годового РЕПО, установив минимальную ставку по всем срокам на уровне LIBOR+150б.п., т.е. приблизив стоимость валюты к рыночным уровням. Итак, ЦБ сделал достаточно большой шаг вперед к полному плаванию рубля, но рынок по-прежнему нацелен проверить новую политику ЦБ на жизнеспособность. Более того, среди иностранцев сохраняются призывы к проведению массированных интервенций для окончательной стабилизации рынка, однако мы сомневаемся, что при сохраняющихся нефтяных и геополитических рисках справедливый курс USD/RUB находится существенно ниже. Поэтому любые интервенции для укрепления рубля без улучшения внешних условий вызовут лишь очередную волну спекуляций под девизом buy on dips. Денежный рынок. После повышения ставки Mosprime O/N вырос до 10.28%, межбанк большую часть дня торговался около 10.50%, следуя за свопами. Кривая NDF до года остается инверсной со ставками около 10.80-11.00% на сроках до 3М и около 10.30-10.50% от 6М до года. В текущих условиях ставки пока будут высокими. Рынок ОФЗ. Несмотря на более высокие ставки денежного рынка, рынок ОФЗ попрежнему отказывается «верить» в новые уровни, учитывая отсутствие существенного повышательного движения в доходностях. На рынке есть как продажи, так и покупки, особенно от нерезидентов. Сложно сказать, это новые покупки или закрытие шортов. Однако мы по-прежнему считаем, что в условиях сохраняющейся неопределенности на валютном рынке, тщетности (с нашей точки зрения) ожиданий относительно скорого понижения ставок ЦБ и сохранении потребностей Минфина в новых займах, покупать даже несколько подешевевшие ОФЗ все еще рано. EUR/USD (п.ось) Источник: Bloomberg % МониторING рынков Новости экономики. Инфляция в октябре оказалась чуть ниже прогнозов (8.3% vs 8.4%), однако все равно показала рост с 8.0% в сентябре. Отметим, что ее ускорение в месячном выражении с 0.65% до 0.80% было обусловлено не только усилением продуктовой инфляции (с 1% до 1.2% на фоне дальнейшего подорожания продуктов по санкционным группам), но и неожиданным ускорением инфляции в услугах (с 0.3% до 0.6%) из-за резкого удорожания жилищных услуг и страхования. По нашим обновленным прогнозам, пик инфляции на уровне около 9% придется на конец 2014-начало 2015гг, после чего инфляция начнет медленно замедляться до 6.5-7.0% к концу 2015г. (т.е. все еще выше цели в 4.5±1.5%) и может опуститься в диапазон 4.0±1.5%, установленный на 2016г., не ранее начала 2П16. Таким образом, если следовать позиции ЦБ в рамках логики инфляционного таргетирования, то понижение ставки вряд ли возможно ранее конца 3К15 или 4К15. То есть усилившиеся ожидания возможного снижения ставки уже в 1П15 вряд ли реализуемы. 1 SEE THE DISCLOSURES APPENDIX FOR IMPORTANT DISCLOSURES & ANALYST CERTIFICATION МониторING рынков 06.11.2014 Раскрытие информации Настоящее сообщение ("Сообщение") не является офертой, предложением делать оферты, акцептом каких-либо оферт или рекламой. Сообщение является мнением, составленным на основании доступных сведений. Достоверность таких сведений не гарантируется. Мы не принимаем на себя какой-либо ответственности за убытки, причиненные использованием Сообщения. 2