МониторING рынков от 12.02.16

advertisement

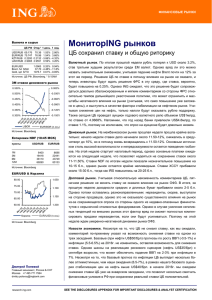

ФИНАНСОВЫЕ РЫНКИ Report title Month Year Lf zKjyu Валюта и сырье ЦБ РФ Откр.* 1 день 1 нед. USD/RUB EUR/RUB KZT/RUB UAH/RUB 79.114 79.365 0.56% 2.91% 89.344 89.81 0.80% 4.02% 0.2195 0.2157 -1.48% 1.37% 3.0312 3.0448 -0.41% 1.75% EUR/USD Brent, fut $/bbl Gold, spt $/TO 1.1315 0.24% 1.06% 31.36 1.92% -8.44% 1243.4 2.95% 7.65% Источник: ЦБ РФ, Bloomberg. * 10.15AM 3M ставки денежного рынка -0.030% 0.650% 0.600% -0.060% 0.550% 0.500% -0.090% 0.450% -0.120% 0.400% -0.150% 0.350% 0.300% -0.180% LIBOR EURIBOR (п.ось) Источник: Bloomberg Котировки NDF (10:15 MCK) пункты USD/RUB EUR/RUB 6210 19365 38975 77805 7325 23605 49509 100877 1M 3M 6M 12M Источник: Bloomberg, Reuters EUR/USD & Корзина 87.50 1.025 82.50 1.075 77.50 72.50 1.125 67.50 62.50 1.175 USD/RUB EUR/USD (п.ось) МониторING рынков 3 месяца Валютный рынок. Продолжающееся падение мировых рынков акций, падение цен на нефть, распродажи европейских банков и расширение глобальных кредитных спрэдов продолжает создавать для рубля крайне негативный фон. В итоге, вчера рубль подешевел до 80.00-80.50/USD, хотя это не было худшим результатом среди ЕМ валют. Рубль четко следует за нефтью, продажи экспортеров частично нивелируют негатив извне, однако, все же, реальные покупки валюты со стороны локальных игроков остаются умеренными. Иными словами, прогнозы по рублю сейчас – это прогнозы по ценам на нефть. Последние остаются крайне волатильными и плохо предсказуемыми, поэтому высокая волатильность в рубле сохранится. Локальным факторов, которые бы уверенно давили на рубль, по-прежнему нет. Слухи о возможном целенаправленном ослаблении рубля Минфином/ЦБ для исправления бюджетных проблем были сразу же опровергнуты. Мы также считаем, что слухи не имеют под собой реальных оснований, учитывая, что любое искусственное ослабление рубля принесет больше минусов, чем плюсов, а для ограничения чрезмерного укрепления рубля есть инструмент покупки валюты в резервы ЦБ, который может быть в любой момент использован при значительном улучшении ситуации. Денежный рынок. Ставки депо овернайт в четверг оставались в диапазоне 10.5010.75% на фоне относительно стабильного рынка свопов около 10.20-10.50%, хотя последние к концу дня на низкой ликвидности вновь поднимались до 10.80-11.40% (средняя 10.45%). Уровень ликвидности в системе практически не изменился (около 2 трлн. руб.) при минимальной задолженности банков по фикс. репо в ЦБ (40 млрд. руб.). Низкие ставки на рынке депо и межбанковском репо способствовали снижению спрос на репо с Казначейством. Приток бюджетных средств удерживает ставки низкими. Кривая NDF вчера подросла на 2-5 б.п. га 1-12 мес. (3 мес. – 10.57%, 1 год – 10.52%), ставки XCCY на 1-3 года выросли на 5-10 б.п. (10.50-9.70%), годовые IRS выросли на 3-5 б.п. (12.15%), в 2-3 летних контрактах – на 10-15 б.п. (11.88-11.68%). Долговой рынок. После значительного роста в среду, вчерашний день рынок ОФЗ провел без каких-либо изменений, доходности остались на месте. Несмотря на падение нефти и негативный внешний фон, основную поддержку госбумагам продолжает оказывать улучшение ситуации с ликвидностью и покупки крупнейших банков для соответствия новым требованиям по объему ликвидных активов. Какихлибо значимых потоков от нерезидентов мы также вчера не наблюдали. Источник: Bloomberg Прогноз ING Дмитрий Полевой Главный экономист, Россия & СНГ Москва +7 495 771 7994 dmitry.polevoy@ingbank.com research.ing.com (на конец квартала) 1К16 2К16 3К16 4К16 1К17 USD/RUB EUR/RUB EUR/USD Нефть Urals, средн. (US$/брл.) 76.60 82.75 1.08 30.0 78.00 81.90 1.05 30.0 69.60 73.10 1.05 35.0 67.00 73.70 1.10 40.0 64.00 71.70 1.12 50.0 1 SEE THE DISCLOSURES APPENDIX FOR IMPORTANT DISCLOSURES & ANALYST CERTIFICATION МониторING рынков 12.02.2016 Раскрытие информации Настоящее сообщение ("Сообщение") не является офертой, предложением делать оферты, акцептом каких-либо оферт или рекламой. Сообщение является мнением, составленным на основании доступных сведений. Достоверность таких сведений не гарантируется. Мы не принимаем на себя какой-либо ответственности за убытки, причиненные использованием Сообщения. 2