МониторING рынков от 27.03.15

advertisement

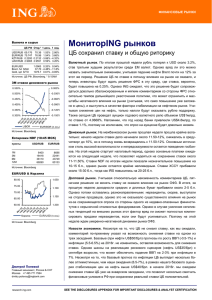

ФИНАНСОВЫЕ РЫНКИ Report title Month Year Kjyu Валюта и сырье ЦБ РФ Откр.* 1 день 1 нед. USD/RUB EUR/RUB KZT/RUB UAH/RUB 56.427 57.08 1.26% 62.081 62.38 0.87% 0.3044 0.3089 1.81% 2.4140 2.4175 1.68% EUR/USD Brent, fut $/bbl Gold, spt $/TO -4.97% -2.91% -4.39% -5.71% 1.0885 -0.85% 1.85% 58.22 0.03% 6.90% 1203.4 0.30% 2.94% Источник: ЦБ РФ, Bloomberg. * 9.15AM 3M ставки денежного рынка 0.090% 0.080% 0.070% 0.060% 0.050% 0.040% 0.030% 0.020% 0.010% 0.000% 0.275% 0.265% 0.255% 0.245% 0.235% LIBOR EURIBOR (п.ось) Источник: Bloomberg Котировки NDF (11:00 MCK) пункты USD/RUB EUR/RUB 7807 21998 41900 77140 8529 23743 46711 87668 1M 3M 6M 12M Источник: Bloomberg EUR/USD & Корзина 80.00 1.000 75.00 1.050 70.00 1.100 65.00 1.150 60.00 1.200 55.00 1.250 Корзина EUR/USD (п.ось) Источник: Bloomberg МониторING рынков Экономика начала год с убытков 3 месяца Валютный рынок. После достижения новых локальных максимумов (около 56.40/USD), большую часть дня рубль умеренно снижался, завершая день около 57.50/USD. Взлет цен на нефть на фоне событий в Йемене приостановился на уровнях US$59/брл., что вкупе с опережающим ростом рубля накануне стало сигналом к частичной фиксации позиций и росту спроса на валюту. Сегодня нефть умеренно растет после снижения к US$58/брл, что создает условия для дальнейшей консолидации близко к текущим уровням. Рублевая цена Brent торгуется около 3365/брл против уровней менее 3100 в среду, что также говорит о частичной ребалансировке рынка. Полагаем, что основным драйвером в ближайшей перспективе будет ситуация в Йемене и реакция нефти, экспортные потоки могут снизиться, учитывая, что последний налог (на прибыль) выплачивается в понедельник. Денежный рынок. На межбанковском рынке ставки депо сохранились на отметках 14.50-14.75%, ставки на свопах оставались близко к этим уровням. В сложившихся условиях ЦБ провел дневной аукцион РЕПО «тонкой настройки», разместив все 180 млрд. руб., и около 46 млрд. руб. было привлечено через фиксированное РЕПО. Помимо этого, банки привлекли лишь около 20 млрд. руб. из 100 млрд. руб. на аукционе Казначейства, что означает снижение долга перед ведомством. Сезонный рост объема платежей по налогу на прибыль в понедельник способен сохранить ставки в верхней части процентного диапазона ЦБ и в начале следующей недели. Долговой рынок. Взрывной рост нефти и рубля вчера спровоцировал покупки ОФЗ. В числе покупателей доминировали иностранные имена, что позволило коротким и средним бумагам потерять в доходности до 20 б.п., тогда как в длине – до 25-30 б.п. Из интересного, отметим резкий уход части иностранных имен с покупки во второй половине дня и столь же быстрое возвращение, что добавило некоторой волатильности. Также мы видели интерес на продажу со стороны некоторых «пассивных» инвесторов, которые долгое время придерживались консервативной стратегии. Такой баланс спроса и предложения неудивителен, ведь текущие доходности уже включают в себя возможность снижения ставки ЦБ на 200-250 б.п., что вкупе с локальными максимумами по RUB позволяют удачно зафиксировать прибыль. Новости экономики. Данные о сальдированной доналоговой прибыли в РФ в январе указали на чистый убыток в 153 млрд. руб., чего в таких масштабах не наблюдалось с января 2009г. (в декабре 2013г. убыток был 10 млрд. руб. с последующим быстрым восстановлением, что может быть связано с неточными оценками Росстата). Несмотря на то, что добывающий сектор (409 млрд. руб.), энергетика (41 млрд. руб.) и торговля (117 млрд. руб.) оставались прибыльными, убыток в 506 млрд. руб. в обрабатывающем секторе во многом перечеркнул этот результат. Очевидно, что убыточность обрабатывающего сектора – это серьезное препятствие для восстановления инвестиций даже при более оптимистичной картине в сырьевых секторах. Прогноз ING Дмитрий Полевой Главный экономист, Россия & СНГ Москва +7 495 771 7994 dmitry.polevoy@ingbank.com research.ing.com (на конец квартала) 1К15 2К15 3К15 4К15 1К16 USD/RUB Basket/RUB EUR/USD Нефть Urals, средн. (US$/брл.) 62.00 62.40 1.05 55.0 60.10 60.10 1.00 65.0 56.10 55.60 0.98 70.0 53.30 52.10 0.95 75.0 52.25 50.35 0.92 80.0 1 SEE THE DISCLOSURES APPENDIX FOR IMPORTANT DISCLOSURES & ANALYST CERTIFICATION МониторING рынков 27.03.2015 Раскрытие информации Настоящее сообщение ("Сообщение") не является офертой, предложением делать оферты, акцептом каких-либо оферт или рекламой. Сообщение является мнением, составленным на основании доступных сведений. Достоверность таких сведений не гарантируется. Мы не принимаем на себя какой-либо ответственности за убытки, причиненные использованием Сообщения. 2