Plany_prakticheskikh_zanyatiy

реклама

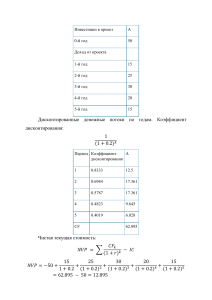

Методические указания по подготовке к практических (семинарских) занятиям Семинарские занятия позволяют магистранту приобрести умения добывать новые учебные знания, систематизировать их, оперировать базовыми понятиями и теоретическими положениями, логично выстраивать устные и письменные тексты. Цель практических (семинарских) занятий: Обеспечение высокого профессионального уровня выпускников магистерской программы посредством приобретения знаний в новой области научных знаний и практики в сфере оценки бизнеса и ценных бумаг. Магистранты должны овладеть всесторонним использованием рыночной стоимости предприятия в экономических процессах. Результаты оценки стоимости действующих предприятий используются для цели купли-продажи, залога, реструктуризации, составления инвестиционного проекта, любых иных форм отчуждения. Гражданский и рыночный оборот прав на предприятие в принципе невозможен без такого существенного условия как стоимость. Целью практических (семинарских) занятий: является приобретение магистрантами новых знаний, профессиональных умений и навыков, развитие у них профессионального мышления и воображения и интеллектуальных способностей. Для подготовки к семинарским занятиям следует использовать рекомендованную литературу. При подготовке к семинарским занятиям важно усвоение базовых понятий и показать, какую предметную область определяет понятие, охарактеризовать ее черты (признаки, функции и т.п.). Особое место в ходе семинара занимают доклады, позволяющие студентам продемонстрировать знания, творческую самостоятельность, умение читать и понимать учебные и научные тексты, систематизировать и интерпретировать и знания в области управления налоговыми потоками. В развитие доклада затем пишутся рефераты. Обязательным условием их подготовки является использование дополнительной литературы. ПЛАНЫ СЕМИНАРСКИХ ЗАНЯТИЙ ТЕМА 1. Информационная база инвестиционного менеджмента. 1. 2. 3. 4. 5. Предприятие как набор инвестиционных проектов, использование рынка капитала для отбора проектов. Законодательное регулирование инвестиционной деятельности в Республике Беларусь. Основные понятия инвестиционного менеджмента. Классификация инвестиций. Цели инвестирования. Источники финансирования инвестиционной деятельности ТЕМА 2. Теоретические основы рациональной инвестиционной политики. 1. Исходная информация, необходимая для формирования инвестиционной политики. 2. Предельные возможности инвестиций. Правила рационального инвестирования в идеальных и реальных условиях. 3. Последовательность анализа инвестиционных проектов: предварительный анализ, коммерческий анализ, технический анализ, финансовый анализ, экономический анализ, анализ рисков. Учет влияния инфляции. ТЕМА 3. Методы оценки риска и доходности активов. 1. Определение риска. Оценка риска. Выбор мер для снижения риска. Перевод риска. 2. Хеджирование. Диверсификация. Основы статистической оценки риска. Выборка значений случайной величины и ее основные характеристики. 3. Оценка вероятности получения неблагоприятного исхода с использованием распределения случайной величины. ТЕМА 4. Риск и доходность портфеля активов. 1. Введение в портфельный менеджмент. 2. Вклад актива в риск и доходность портфеля активов. 3. Эффективный портфель и принципы рациональной диверсификации. 4. Решение тематических задач. ТЕМА 5. Оптимальный инвестиционный портфель 1. Теория инвестиционного портфеля, оптимальный портфель акций и его комбинация с безрисковыми активами. 2. Коэффициент (бэта) и его влияние на требуемую доходность портфеля. 3. Рыночная модель стоимости долгосрочных активов (CAPM). 4. Методы определения (бэта) коэффициента. 5. Решение тематических задач. ТЕМА 6. Оценка инвестиционных проектов 1. Построение денежного потока инвестиционного проекта, составление бюджета капитальных затрат (инвестиций). 2. Критерии оценки инвестиционных проектов, их экономический смысл и области применения. Система критериев для отбора проектов. 3. Качественные и количественные методы оценки риска инвестиционных проектов. 4. Принципы отбора независимых, взаимосвязанных и взаимоисключающих проектов. 5. Индекс рентабельности проекта. Модифицированный индекс рентабельности. Внутренняя норма отдачи (прибыли). Период окупаемости: простой и дисконтированный. 6. Бухгалтерская норма доходности (учетная доходность). 7. Решение тематических задач. ТЕМА 7. Доходность и рискованность финансовых инструментов 1. Финансовые инструменты. 2. Доходность облигаций, привилегированных и обыкновенных акций. Их основные особенности и свойства как инструментов инвестирования. 3. Методы оценки доходности ценных бумаг. 4. Решение тематических задач. ТЕМА 8. Средневзвешенная стоимость капитала компании (WACC). Построение оптимального инвестиционного бюджета 1. Основные источники финансирования компании, их основные свойства и стоимость. 2. Первичное размещение акций (IPO). 3. Средневзвешенная стоимость капитала компании, их зависимость от требуемых объемов финансирования. 4. Практика определения WACC в Республике Беларусь. 5. Построение практической процедуры построения оптимального бюджета инвестиций. 6. Решение тематических задач. ТЕМА 9. Оптимальная дивидендная политика, покупка и слияние компаний 1. Основы оптимальной дивидендной политики, связь дивидендной политики со структурой капитала и инвестиционной политикой. 2. Специальные аспекты дивидендной политики: выкуп собственных акций, дробление акций, выплата дивидендов акциями. 3. Основные типы и цели слияний. Методы противодействия враждебным слияниям. Оценка угрозы банкротства компании. 4. Решение тематических задач. Примерные контрольные задания к практическим занятиям Задание 1. ТЕОРЕТИЧЕСКИЙ ВОПРОС 1. Законодательно-нормативная основа регулирования инвестиционной деятельности. 2. Инвестиционная ситуация и инвестиционная политика на современном этапе. 3. Инвестиционная ситуация в Беларуси. 4. Проблемы управления инвестициями. 5. Риски проекта и методы их снижения. 6. Учет инфляции, риска и неопределенности в инвестиционном проектировании. 7. Формирование инвестиционного портфеля. 8. Управление инвестиционным портфелем. 9. Прогноз потребности в инвестициях, в т. ч. в оборотном капитале. 10. Рейтинговая оценка инвестиционной привлекательности регионов. Задание 2. ПРИВЕДЕНИЕ ДЕНЕЖНЫХ ПОТОКОВ ПО ОСИ ВРЕМЕНИ В различные моменты времени деньги имеют разную ценность. Чтобы привести денежные потоки различных вр еменных периодов к сопоставимому виду, используют методы наращения или дисконтирования. Приведите денежные потоки различных периодов от инвестиционного проекта по оси времени: а) приведите денежные потоки к их текущей стоимости с использование фактора дисконтирования; б) найдите будущую стоимость денежных потоков, используя коэффициент наращения. Таблица 2.1 – Денежные потоки инвестиционного проекта Номер варианта 1 2 3 4 5 6 7 8 9 10 Потоки доходов, тыс.р: - за первый год, 800 600 650 700 800 900 850 700 800 900 - за второй год, 850 650 700 800 800 950 900 750 850 900 -за третий год. 900 680 750 900 850 950 900 800 850 950 Ставка 20 25 22 15 24 26 17 21 16 18 дисконтирования, % Фактор дисконтирования (DF) позволяет определить текущую стоимость одной денежной единицы, которая должна быть получена через n -периодов при заданной ставке дисконтирования DR (не забудьте при расчетах перевести ставку, выраженную в процентах – в доли): DF 1 . (1 DR ) n Коэффициент наращения (F) позволяет определить будущую стоимость одной денежной единицы через n -периодов при заданной ставке дисконтирования DR: F (1 DR ) n Результаты решения записываются в таблицу 2.2. Таблица 2.2 – Приведение денежных потоков по оси времени Показатель Год 1 Год 2 Потоки доходов (СFt), тыс. р. Коэффициент дисконтирования (DF) Текущая стоимость денежных потоков (СFt* DF ), тыс. р. Коэффициент наращения (F) Будущая стоимость денежных потоков (СFt* F), тыс. р. Год 3 Задание 3. ЭКОНОМИЧЕСКАЯ ОЦЕНКА ВАРИАНТОВ ИНВЕСТИЦИЙ Необходимо рассчитать показатели эффективности для двух инвестиционных проектов, соответствующих номеру варианта и определить, какой из рассмотренных инвестиционных проектов является наиболее эффективным. Таблица 3.1 – Выбор номеров проектов по варианту. № стр.\№ 0 1 2 3 4 5 6 7 8 9 столбца 10, 1 1, 9 2, 3, 7 4, 6 5, 3 10, 7, 5 8, 2 9, 8 0 10 5 8, 3 2, 4 1, 3 5, 3 10, 5 2, 3 7, 8 8, 10, 2, 5 1 10 6 9, 5 10, 6 2, 5 1, 7 3, 8 1, 5 9, 7, 4 4, 1 9, 3 2 10 4, 6 5, 7 3, 6 6, 8 8, 10 3, 6 3, 1 5, 8 6, 3 7, 8 3 4 5 7, 1 6, 8 8, 2 7, 9 6 7 8 5, 2 1, 4 3, 10 6, 3 3, 5 4, 1 9 2, 7 3, 8 4, 1 9, 3 5, 8 8, 10 6, 2 7, 4 7, 4 5, 8 8, 4, 6 10 9, 7 5, 9 5, 1 6, 3 3, 1 7, 8 2, 3 7, 9 1, 3 2, 5 5, 8 4, 6 5, 8 6, 2 5, 9 8, 4 1, 5 4, 2 3, 4 9, 10 6, 7 5, 4 3, 5 6, 7 3, 6 4, 6 7, 9 5, 9 5, 7 5, 8 7, 4 3, 6 8, 10 10, 4 6, 8 8, 10 3, 6 5, 7 Показатели инвестиционных проектов в таблице 3.2 Таблица 3.2 – Показатели инвестиционных проектов № DR, % Чистые денежные потоки (CF) по шагам, тыс.р. проекта 0 1 2 3 (IC0) 1 21 -2500 1600 1700 1800 2 22 -1300 700 1000 1500 3 23 -1600 700 1100 1900 4 24 -4800 2800 3400 3400 5 25 -7400 4700 4900 5400 6 16 -6700 2000 4300 5000 7 17 -5600 1500 3600 4000 8 18 -2100 1000 1900 2000 9 19 -6600 4000 3000 3400 10 22 -5300 3000 3100 6000 Требуется рассчитать следующие показатели эффективности инвестиций: 1) чистую текущую стоимость (NPV); 4) внутреннюю норму прибыли (IRR); 2) срок окупаемости (PP); 3) дисконтированный срок окупаемости (DPP); 5) индекс прибыльности (PI). Примеры расчетов по заданию 1. Чистая текущая стоимость - критерий, измеряющий превышение выгод от проекта над затратами с учетом текущей стоимости денег. n NPV CFt * DFt IC 0 , t 1 где: n – количество периодов; СFt - денежный поток периода t; DRt - ставка дисконтирования для периода t. IС0 - начальные инвестиции, Таблица 3.3 – Расчет NPV* Шаг расчета 0 (IC0) -2000 0 -2000 CF , тыс.р. DF для DR=20% Текущая стоимость NCF NPV *курсивом выделен образец расчета Рассчитаем PP и DPP. Таблица 3.4 – Расчет PP и DPP. Шаг расчета NCF , тыс.р. Накопленная стоимость NCF, тыс.р. PP Дисконтированных NCF, тыс.р. Накопленная стоимость дисконтированных NCF, тыс.р. DPP 1 2 3 1000 1000 0,83333 0,69444 833,33 694,44 106,47 0 -2000 -2000 -2000 -2000 1 1000 -1000 2 1000 0 2 года 833,33 694,44 -1666,67 -472,23 1000 0,57870 578,70 3 1000 1000 578,70 106,47 3 года Расчеты IRR и PI представляются без табличной формы. Внутренняя норма прибыли (IRR) – это ставка дисконтирования (DR), для которой NPV=0: n NPV IC 0 CFt t 1 1 0 (1 IRR ) t Индекс прибыльности показывает, сколько единиц текущей стоимости денежного потока приходится на единицу предполагаемых первоначальных затрат. Для расчета используется формула: n PI CFt * DFt : ( IC 0 ) t 1 Итоговые результаты расчетов следует записать в таблицу 3.5 Таблица 3.5 – Результаты экономической оценки инвестиционных проектов № п/п Показатели Номер проекта (по варианту из таблицы 1.1) … … 1 Чистая текущая стоимость (NPV), тыс. руб 2 Ставка дисконтирования (DR), % 3 Внутренняя норма прибыли (IRR), % 4 Срок окупаемости (PP), лет 5 Дисконтированный срок окупаемости (DPP), лет 6 Индекс прибыльности (PI) Вывод об эффективности конкретного проекта и выбор наилучшей альтернативы инвестирования делается на основе сопоставления всех полученных показателей. Основные критерии выбора проектов: Чистая текущая стоимость (NPV) должна быть больше нуля, тогда проект - прибыльный. Чем больше NPV , тем лучше. Ставка дисконтирования (DR) сравнивается с IRR. Чем больше IRR относительно DR, тем лучше, так как меньше риск. Срок окупаемости или дисконтированный срок окупаемости (DPP): чем меньше, тем лучше (быстрее окупятся вложения). Индекс прибыльности (PI). Если больше единицы, то проект прибыльный. Чем больше PI, тем лучше. Чем меньше инвестиции, тем может быть более предпочтительно для предприятия в случае проблем с ликвидностью. Рекомендуемая литература 1. Щербакова Н.А.. Александрова И.И. Экономическая оценка инвестиций. Учеб. Пособие. – Новосибирск: СГГА, 2012. – 120 с. 2. Щербакова Н.А. Оценка недвижимости: теория и практика. 2-е изд. – М.: Омега-Л, 2012. – 269 с. 3. Ковалев В.В. Введение в финансовый менеджмент. – М.: Финансы и статистика, 2004.