ПМ_Тема 7: Анализ безубыточности

реклама

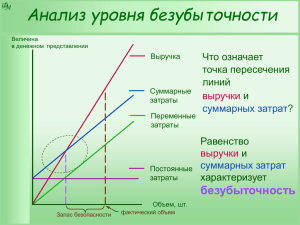

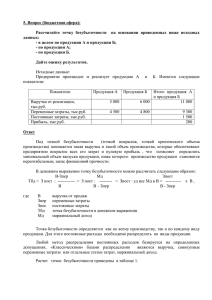

Курс: Прикладная математика в бизнесе Тема 7: Анализ безубыточности Кишинэу, 2015 Анализ «затраты – объем – прибыль» (CVP-анализ) – это анализ поведения затрат, в основе которого лежит взаимосвязь затрат, выручка, объем производства и прибыли. Это инструмент управленческого планирования и контроля. Цель анализа безубыточности состоит в том, чтобы установить, что произойдет с финансовыми результатами при изменении уровня производственной деятельности (деловой активности) организации. По существу анализ сводится к определению точки безубыточности (критической точки, точки равновесия) такого объема производства (продаж), который обеспечивает организации нулевой финансовый результат, т.е. предприятие уже не несет убытков, но еще не имеет и прибылей. Взаимосвязь «затраты – объем – прибыль» может быть выражена графически или с помощью формул. На Рис. 1 показана основная модель «затраты – объем – прибыль». Рис. 1. Взаимосвязь «затраты – прибыль – объем» График показывает взаимосвязь выручки, затрат, объема продукции, прибыли или убытков. Если цена единицы продукции, затраты, эффективность или другие условия изменятся, то модель должна быть пересмотрена. Взаимосвязь «затраты – объем – прибыль» может быть выражена формулой: Выручка от реализации = Переменные затраты + Постоянные затраты + Прибыль Критическая точка (точка безубыточности) – это та точка, в которой суммарный объем выручки равен суммарным затратам: Критическая точка = Постоянные затраты / (Цена – Средние переменные затраты) Дальнейшие преобразования позволяют рассчитать объем производства при планируемом уровне прибыли по формуле: Критическая точка = (Постоянные затраты + Планируемая прибыль) / (Цена – Средние переменные затраты) Спасибо за внимание!