")

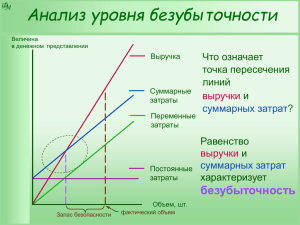

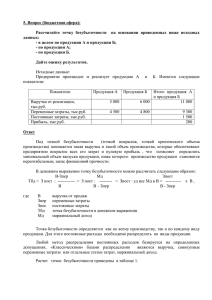

Операционный анализ Занятие 1 Управленческий анализ • деятельность по проведению внутрифирменного планирования и контроля финансово-экономических показателей развития предприятия. • проводится на основе данных управленческого учета, которые включают в себя как стандартизированные и обязательные финансовые отчеты, так сводную документацию, характерную только для данного конкретного предприятия. • Не является обязательным Задачи управленческого анализа • Создание “базы” для принятия стратегических решений. • Помогает выявить “точки роста” фирмы. В ходе выявления ресурсных возможностей организации могут находиться пути увеличения показателей деятельности (например, увеличение объема производства и продаж) главным образом посредством оптимизации процессов. • Позволяет выявить конкурентные преимущества предприятия. • Сравнение данных управленческого учета с другими формами отчетности. • Управленческий учет осуществляется, прежде всего, для внутрифирменного пользования, в то время как другие формы отчетности предназначаются для предоставления в надзорные органы или презентации перед инвесторами и другими “внешними” лицами. Операционный анализ, анализ CVP (costs — value – profit — издержки — объем — прибыль), • отслеживает зависимость финансовых результатов организации от объемов производства (реализации), является эффективным методом для оперативного и стратегического планирования на уровне организации. Задача операционного анализа – найти наиболее выгодное сочетание переменных и постоянных издержек, цепы и объема реализации. • В ходе проведения операционного анализа в его стандартном варианте принимаются следующие допущения. • 1. Используется классификация издержек по характеру их поведения при изменении объема реализации готовой продукции (услуг). Издержки подразделяются на постоянные и переменные. • 3. В качестве критерия для анализа принимается операционная прибыль — прибыль до выплаты процентов и налогов (earnings before interests and taxes — EBIT). Цель операционного анализа • оценка структуры и состава затрат на предприятии • выявление операционных рисков, связанных с возможностью убыточности основной деятельности в зависимости от колебаний спроса • анализ «устойчивости» операционных финансовых результатов и целесообразности реализации краткосрочных проектов, связанных с повышением конкурентоспособности бизнеса. Задачи CVP – анализа 1. оценка сравнительной прибыльности отдельных видов продукции или услуг (для выбора оптимального портфеля); 2. определение безубыточности и запаса «финансовой прочности» предприятия в его текущем состоянии; 3. планирование объема реализации продукции, который обеспечивает целевое значение прибыли; 4. определение критических значений постоянных и удельных переменных затрат и цен на для получения целевой операционной) прибыли; 5. обоснование решений об увеличении производственных мощностей за счет модернизации действующих или ввода новых; 6. сравнительная оценка различных технологических решений; 7. обоснование целесообразности вывода на аутосорсинг отдельных хозяйственных операций; 8.оценка сравнительной эффективности отдельных рыночных сегментов и целесообразности их реструктуризации и т. п Сфера проведения CVP - анализа • В целом по предприятию • по отдельным продуктам (услугам) • По группам товаров(услуг) • при оценке проектов. Если безубыточность считается для отдельного продукта или услуги, целесообразен расчет в натуральном выражении. Если безубыточность рассчитывается для рыночного сегмента или операционной бизнес-единицы предприятия, особенно если предприятие выпускает дифференцированную продукцию или оказывает не сопоставимые по величине услуги, целесообразен расчет в денежной оценке. Категории операционного анализа • Объем продаж (ед). • Выручка (доходы). • Переменные расходы • Постоянные расходы • Операционная прибыль • Маржинальный доход • Точка безубыточности • Эффект операционного рычага • • • • • • • Переменные расходы-зависят от объемов деятельности сырье и материалы; заработная плата производственных рабочих; отчисления от заработной платы в фонды; премии, связанные с увеличением объема производства; доплата менеджерам по продажам, агентам, посредникам; налоги, соответствующие системе налогообложения фирмы. Зарплата работников здесь учитывается как переменный фактор в части, зависящей от объема производства (сдельная оплата), и отчисления от нее учитываются по тому же принципу. • Надбавки менеджерам и агентам включаются в переменные затраты, несмотря на то что имеют отношение к продажам, а не собственно к производству. Если имело место обращение к услугам аутсорсинговых компаний, эти расходы тоже включают в переменные. Постоянные расходы(не меняются при изменении объемов деятельности) • • • • • • • • • платежи за аренду производственных площадей выплата процентов по кредитам и займам отчисления в налоговую и обязательные страховые взносы оплата коммунальных услуг производственных мощностей расходы на ремонт и амортизацию оборудования заработная плата административного и управленческого персонала оплата банковских услуг, аудита, юридического сопровождения представительские расходы оплата услуг связи и интернета Финансовые результаты (отчет о прибылях и убытках) Маржинальный доход • Маржинальный доход используется при расчете точки безубыточности, т. е. объема производства продукции, когда предприятие смогло покрыть затраты, но не получило прибыли. • Маржинальный доход организации – это разница между доходом от продажи товаров и переменными расходами • МД = Выручка- Переменные затраты • Этот показатель распространяется на весь объем производимой продукции. • Кроме этого можно провести расчет по каждому виду товара или услуги в отдельности. В этом случае маржинальный доход определяется как разница между реализационной стоимостью и себестоимостью: МД = Цена - Себестоимость Пример классификации расходов Всего доходов по порту Выручка 469812 Затраты на оплату труда основного персонала переменные 128331 Страховые взносы переменные 31784 Топливо и энергия переменные 66643 Материалы переменные 114891 Амортизация основных фондов постоянные 16134 Затраты на ремонт постоянные 24398 Управленческие расходы постоянные 54642 Налоги и сборы переменные 14041 ИТОГО затрат тыс. руб. 450864 Итого переменных расходов тыс. руб. 355690 Итого постоянных расходов тыс. руб. 95174 Маржинальный доход тыс. руб. 114122 Точка безубыточности • . Точка безубыточности (порог рентабельности) – это такая выручка (либо количество продукции), которая обеспечивает полное покрытие всех переменных и условно-постоянных затрат при нулевой прибыли. • Любое изменение выручки в этой точке приводит к возникновению прибыли или убытка Для кого интересен показатель • Коммерческому директору в целях прогнозирования и планирования продаж, понимания минимального порога отпускной цены, ниже которого нельзя формировать и утверждать бюджет, а также для анализа продаж «здесь и сейчас» и диапазона возможной наценки на товар или услугу. • Сотрудникам финансового отдела показатель поможет в анализе: чем больше разница между реальным объемом продаж и безубыточным, тем сильнее запас финансовой устойчивости. • Производственный директор использует этот показатель в целях поддержки оптимального объема необходимого сырья для выпуска заданного количества готовой продукции, а также как обоснование для поиска других поставщиков в целях снижения закупочных цен. • Банки – в анализе финансовой прочности и платежной способности компании. • Акционеры и другие вкладчики (инвесторы) – в целях оценки инвестиционной привлекательности, а также для понимания, настолько стабильно и устойчиво предприятие. Формула точки безубыточности 1. ТБУ= Постоянные расходы / 1 – (переменные расходы/выручка) 2. где Qк – критический объем производства, ед.; Ц – цена единицы продукции, р. / ед.; W – переменные расходы на единицу продукции (удельные расходы на физическую единицу), р. / ед. Пример расчета ТБУ Всего доходов по порту (выручка) тыс. руб. 469812 Итого переменных расходов тыс. руб. 355690 Итого постоянных расходов тыс. руб. 95174 Маржинальный доход тыс. руб. 114122 Доля переменных расходов в выручке 0,76 1- Доля переменных расходов в выручке 0,24 Точка безубыточности тыс.руб. 396558 Пояснения • Увеличение суммы постоянных издержек при прочих равных условиях требует большего критического объема производства, поэтому пополнение оборудования, рост амортизации, применение ускоренной амортизации приводят к смещению точки безубыточности в сторону ее увеличения. На величину критической выручки влияют цена и технология, которые определяют уровень переменных затрат на единицу продукции. • Зная перечисленные факторы, для каждой конкретной ситуации объемов деятельности можно определить так называемый запас финансовой прочности, или зону безопасности. Запас финансовой прочности • Запас финансовой прочности (Margin of Safety (Safety margin)) – Превышение фактической выручки от реализации над порогом рентабельности. Это разность между фактическим объемом производства (продаж) и пороговым объемом продаж. Часто рассчитывают процентное отношение запаса финансовой прочности к фактическому объему. • Расчет запаса финансовой прочности в денежном выражении: Запас финансовой прочности = Выручка предприятия - Порог рентабельности в денежном выражении • или в относительном выражении: • Запас финансовой прочности = рентабельности) / Выручка * 100% (Выручка предприятия - Порог Пример Выручка тыс. руб. 469812 Точка безубыточности тыс. руб. 396558 Запас финансовой прочности тыс. руб. 73254 Запас финансовой прочности % 15,5% Допущения при анализе безубыточности • Все издержки строго делятся на переменные и постоянные (естественно, такое допущение может рассматриваться на небольшом промежутке измерения масштабов объемов работ и такое деление постоянно пересматривается); • 2. Совокупные расходы и объем продаж (выручка) рассматриваются как линейные функции объема производства. Цена продукции в анализируемом интервале постоянна; • 3. Производство должно носить однопродуктовый характер или сохранять относительно постоянную номенклатуру изделий; • 4. Перечисленные допущения формируют приемлемый диапазон изменения объема продаж, в рамках которого анализ безубыточности позволяет принимать грамотные управленческие решения. • Точка безубыточности позволяет проанализировать, каков должен быть объем при изменении цены и наоборот, как изменения объема могут повлиять на цену. • ► Точка безубыточности производства и ее использование дает понимание того, при каком уровне снижение оборота становится критическим. Таким образом, вы не пропустите момент, когда компания или какой-то отдельный проект станут убыточными. • ► Выход на самоокупаемость следует определять не только для всего предприятия в целом, но и выходя на новые рынки, осваивая неизвестные направления, реализуя амбициозные проекты. • ► изменение рассматриваемого показателя может свидетельствовать о возникновении тех или иных сложностей. Именно поэтому этот показатель должен рассматриваться регулярно и являться неотъемлемой частью всего комплекса аналитических параметров, которые отражают темпы развития бизнеса. Операционный леверидж • Традиционно сила воздействия операционного рычага (показывает, во сколько раз изменится прибыль при изменении выручки от реализации на один процент и определяется как отношение валовой маржи к прибыли). • Чем больше удельный вес постоянных издержек в сумме операционных издержек, тем больше сила этого рычага