Вопрос 5

реклама

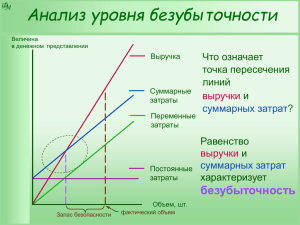

5. Вопрос (бюджетная сфера): Рассчитайте точку безубыточности на основании приведенных ниже исходных данных: - в целом по продукции А и продукции Б; - по продукции А; - по продукции Б. Дайте оценку результатов. Исходные данные: Предприятие производит и реализует продукцию А показатели: Показатели Выручка от реализации, тыс.руб. Переменные затраты, тыс.руб. Постоянные затраты, тыс.руб. Прибыль, тыс.руб. Продукция А и Б. Имеются следующие Продукция Б 5 000 Итого продукция А и продукция Б 6 000 11 000 4 500 4 800 9 300 1 500 200 Ответ Под точкой безубыточности (точкой покрытия, точкой критического объема производства) понимается такая выручка и такой объем производства, которые обеспечивают предприятию покрытие всех его затрат и нулевую прибыль , что позволяет определить минимальный объем выпуска продукции, ниже которого производство продукции становится нерентабельным, запас финансовой прочности. В денежном выражении точку безубыточности можно рассчитать следующим образом: В-Зпер Мд Зпост Тбд = З пост : ------------ = З пост : --------- = Зпост : уд вес Мд в В = ----------- х В , В В – Зпер В - Зпер где В Зпер Зпос Тбд Мд выручка от продаж переменные затраты постоянные затраты точка безубыточности в денежном выражении маржинальный доход Точка безубыточности определяется как по всему производству, так и по каждому виду продукции. Для этого постоянные расходы необходимо распределить на виды продукции. Любой метод распределения постоянных расходов базируется на определенных допущениях. «Классическими» базами распределения являются выручка, совокупные переменные затраты или отдельные статьи затрат, маржинальный доход. Расчет точки безубыточности приведены в таблице 1. Таблица 1 Показатели Продукция А Продукция Б Итого продукция А и продукция Б 1 Выручка от реализации, тыс.руб. удельный вес в общем объеме выручки, % Переменные затраты, тыс.руб. удельный вес в общем объеме переменных затрат, % Маржинальный доход, тыс.руб. удельный вес в общем объеме маржинального дохода, % удельный вес в выручке, % Постоянные затраты, тыс.руб., в т.ч распределение 1. вариант: исходя из удельного веса выручки 2. вариант: исходя из удельного веса переменных затрат 3. вариант: исходя из удельного веса маржинального дохода Точка безубыточности, тыс.руб. 1. вариант 2. вариант 3. вариант Запас прочности 1. вариант 2. вариант 3. вариант Прибыль, тыс.руб. 1. вариант 2. вариант 3. вариант В случае отказа от производства продукции А без увеличения производства продукции Б (таблица 2) В случае отказа от производства продукции А и увеличении продукции Б до базисного уровня 11000тыс.руб. (таблица 3) 2 3 4 5 000 45,45 4 500 48,39 6 000 54,55 4 800 51,61 11 000 100,00 9 300 100,00 500 29,41 1200 70,59 1700 100,00 10,00 20,00 15,45 1 500 682 818 1500 726 774 1500 441 1059 1500 6820 7260 4410 4090 3870 5295 -1820 -2260 590 1910 2130 705 9 709 1294 -182 -226 59 382 426 141 -300 200 200 200 200 -300 700 700 Выводы 1) В вариантах 1,2: - в целом по предприятию производство рентабельно, общая выручка от реализации продукции выше точки безубыточности (11000>9709). Запас финансовой прочности 1291 тыс.руб. (11000-9709) или 11,74% (1291/11000х100%); 2 - выпуск продукции А не достиг точки безубыточности (5000< 6820, 5000<7260) и является убыточным; - выпуск продукции Б выше точки безубыточности финансовой прочности составляет соответственно: (6000>4090,6000>3870). Запас 1910 тыс.руб. (6000-4090) или 31,83% ( 1910/6000х100%); 2130 тыс.руб. (6000-3870) или 35,50% ( 2130/6000х100%). В зависимости от эластичности рынка и наличия ресурсов для достижения безубыточного производства продукции А предприятие может: увеличить объем производства продукции А; увеличить цену продукции А; отказаться от производства продукции А. В случае, если организация примет решение снять продукцию А с производства, а объем выпуска продукции Б не изменится, то предприятие получит убыток 300тыс.руб. (таблица 2). Таблица 2 Показатель Значение, тыс.руб. 6000 4800 1500 6000-4800-1500= - 300 1500/0,2= 7500 Выручка от реализации Б Переменные затраты Б Постоянные затраты Финансовый результат- убыток Точка безубыточности При данном решении точка безубыточности не достигается (6000<7500), то есть предприятие становится убыточным. Таким образом, отказ от производства продукции А продукции Б не целесообразен. без корректировки выпуска 2). В варианте 3: - выпуск продукции А и Б выше точки безубыточности. Соответственно 590 тыс.руб. (5000-4410) и 705 руб. (6000-5295). Таким образом, производство продукции Б является более рентабельным. Предприятие может заменить продукцию А ассортиментного плана на продукцию Б, что даже при сохранении выручки от реализации на базисном уровне принесет ему дополнительную прибыль в размере 500 тыс.руб. Расчет приведен в таблице. Таблица 3 Показатель Постоянные затраты Финансовый результат деятельности Выручка от реализации Б Переменные затраты Б удельный вес переменных затрат Б в реализации Б Планируемая выручка от реализации Б Планируемые переменные затраты Б Планируемый финансовый результат - прибыль Дополнительная прибыль Значение, тыс.руб. 1500 200 6000 4800 4800/6000=0,88 11000 11000*0,88= 8800 11000-8800-1500= 700 700-200= 500 3