Итоги недели. Страхи от долговых проблем Бурное начало

advertisement

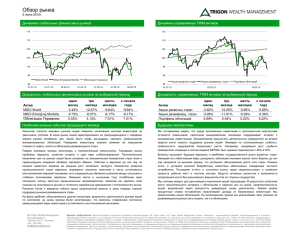

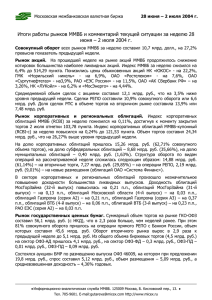

Итоги недели. Страхи от долговых проблем Бурное начало прошедшей недели стало логичным развитием распродаж, прокатившихся по рынкам перед ее началом. Напомним, что сразу после выхода отчет по рынку труда в США, в котором было констатировано увеличение до 9,2% безработицы и фактически нулевой рост числа рабочих мест, на рынках начались распродажи. Негатив усиливался продолжающейся нерешенностью проблемы поднятия потолка госдолга в США и очередным обострением долговых проблем периферийных стран Европы. На сегодня доходность двухлеток Греции превышает 30% и фактически отрезает страну от долгового рынка. Покупка облигаций стран PIGS как лотерея превращается не в охоту покупателей за удачей, но в охоту продавцов облигаций за неудачниками, которые должны будут разделить с новыми кредиторами бремя фактически неминуемого дефолта. Об участии финансовых структур в спасении Греции настаивает Германия. Страны ядра Еврозоны никак не могут договориться о принципах работы с долгами проблемных стран. А между тем на авансцену долгового кризиса мощно и пугающе вышла Италия. (Долги Италии действительно огромны -1,9 трлн. евро, а предстоящие платежи только в ближайшие 3 месяца превышают 110 млрд. евро. до конца 2013 года – погашению подлежат долги на 500 млрд. Инвесторы и ранее сбрасывали облигации стран PIGS, но на текущей неделе рынки больше всего шокировало снижение цен и головокружительный рост доходности облигаций Италии. За пятилетние облигации третьей по величине страны Евросоюза на рынке просили более 4,6% доходности (при 3,5 двумя неделями раньше). Немного успокоился рост доходности на рынке только после состоявшегося аукциона по размещению пятилетних облигаций. Хотя его результаты были небывало плохи за последние десяток лет, но все же не так плохи как об этом можно было подумать глядя в начале недели на рост доходности облигаций на вторичном рынке. Стабилизации способствовало и сообщение, что Сенат Италии одобрил план по сокращению расходов. Перчинки в расклады добавили рейтинговые агентства. Особенное впечатление произвели угрозы S&P и Mood’s по снижению рейтинга США. Агентство S&P, например, заявляет, что рейтинг будет понижен при любых задержках выплат после 2 августа. Пока угрозы снижения рейтингов США выглядят скорей как оружие в борьбе по достижению согласования о повышении потолка госдолга. В этой эпопее чуть ли не последняя возможность будет на наступающей неделе. Власти США расколоты и не имеют единого мнения по путям выхода из кризиса. (Противостояние между президентом США Бараком Обамой и Конгрессом достигло критической точки. Обама предъявил высшему законодательному органу страны ультиматум, потребовав за 36 часов договориться об увеличении максимального размера госдолга). Но, как оказывается, нет единства и в самом финансовом ядре – в ФРС. Судя по опубликованному на прошлой неделе протоколу заседания Комитета по открытым рынкам и ФРС США тоже расколото. Но все же, судя по словам главы ФРС Б.Бернанке, ситуация может стать существенно хуже прежде, чем ФРС предпримет свои стимулирующие действия. На нашем рынке акций сильное снижение начала недели сменилось релаксацией и медленным восстановлением, проходившим с выраженными колебаниями. Индекс ММВБ по итогам недели показал небольшое снижение. Вниз рынок утянули нефтегазовый сектор и электроэнергетика. Остальные сектора, показавшие небольшое повышение средних цен не смогли перетянуть индекс в положительную зону. На хорошей отчетности за июнь по РСБУ заметно лучше рынка торговались акции Сбербанка. По ним цены выходили на положительную территорию, а в целом банковский сектор добавил за неделю 0,6%. Интересными были «полеты» . цен акций Распадской - со 170 до 190 рублей за акцию. Огромный всплеск цен был связан со слухами о возможной покупке акций компании ВЭБом. Правда потом банк открестился от таких планов, а «полетами» цен акций занялась в ФСФР. Цены не воробей, но их полет уже стал свершившимся фактом и пусть история занимается разбором полетов. Акции Норильского Никеля тоже показали неплохие колебания. Особенно впечатляюще рост цен смотрелся в начале недели, когда эти колебания были в противофазе со снижением рынка. На отмене эмбарго на поставки удобрений в Европу хорошо подросли акции Уралкалия и Акрона. На подготовке оценки компании в предстоящей передаче её госдоли РусГидро хорошо выросли акции РАО ЕЭС Востока. Завершилась невыразительная, но весьма тревожная неделя. Тем более, что тревожности добавила приходящаяся на конец недели дата эспирации фьючерсов и опционов. Однако особенных движений все же не произошло. Результаты торгов на ММВБ за неделю Изменение цен, % за неделю C 30/12/10 Капция., млн $ P/S P/E -0,8% 0,8% 1,7 11,7 Весь рынок 760 365 Нефтегазовый -1,5% 5,1% 1,4 8,1 сектор 414 045 -1,7% -14,1% 1,5 15,3 Энергетика 66 844 0,6% -2,0% 2,9 37,7 Банки 97 569 0,0% -5,7% 2,9 25,8 Металлы 117 436 0,2% 1,6% 1,8 19,1 Телекомы 21 554 0,9% 7,0% 2,5 37,1 Прочие 42 919 Средние по рынку получены с учетом веса капитализации сектора в рынке Начальник аналитического отдела ИК "Церих Кэпитал Менеджмент" Николай Подлевских