Всем сестрам по серьгам

advertisement

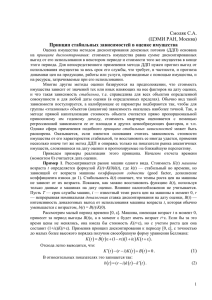

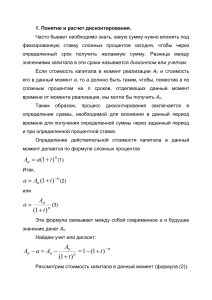

Всем сестрам по серьгам В новостной ленте Виртуального клуба оценщиков Appraiser.ru и в разделе дискуссий одноименного сайта развернулась дискуссия на тему "Учебник ли книга А.Н. Козырева и В.Л. Макарова по нематериальным активам и интеллектуальной собственности?", затеянная В.М. Рутгайзером и близкими ему специалистамиматематиками и юристами. Считаю возможным высказать собственную точку зрения на поднятые в рамках этой дискуссии вопросы. Сначала несколько слов о мотивационной и диалектической стороне подобных дискуссий. Как известно, в споре рождается истина, поэтому дискуссии такого рода надо всячески приветствовать. Хорошо известно, например, что в отсутствие критики возникают всяческие «уклонизмы» (все знают, куда завела деятельность неприкасаемой касты товарищей из Кремля, недоступных для критики на протяжении всего советского периода). Однако, хорошо известно также и то, что совсем не делают только ошибок только те, кто вообще ничего не делают. В этой связи становится обидно, что в поднятой полемике явственно проглядываются не столько научные, сколько межличностные мотивы их инициаторов. Впрочем, как безнадежный оптимист, отмечу, что подобное публичное выяснение отношений все же лучше, чем выпущенная из-за угла пуля, или даже вызов на дуэль. Теперь перейду собственно к замечаниям рецензентов данной книги. Корректности ради, следует отметить, что я никогда не читал рецензируемую книгу «от корки до корки» - читал только ее отдельные фрагменты. Поэтому мои замечания основаны на информации почерпнутой из вышеуказанной рецензии. Я остановлюсь на трех замечаниях рецензентов, относящихся к использованию метода DCF. 1. Рецензенты утверждают, что (цитирую) «на стр. 46 КМ утверждают, что [далее цитата авторов учебного пособия – прим.] «денежный поток и прибыль, очищенная от налогов, отличаются очень мало, если в качестве объекта оценки рассмотреть НМА, созданные за счет бюджетных средств. Поэтому денежный поток, связанный с определением НМА, без существенной ошибки можно отождествлять с чистой прибылью, полученной от использования данного актива». Мое замечание к данному высказыванию следующее. Необходимо учитывать этап жизненного цикла предприятия (или актива): на ранней стадии жизненного цикла предприятие много инвестирует, поэтому его денежные потоки в это время меньше чистой прибыли (большая часть которой как раз и направляется на инвестиции); на стадии зрелости, когда нет инвестиций в расширение производства, а только поддерживается функциональность имеющихся активов за счет амортизационных отчислений, можно приблизительно говорить о том, что чистая прибыль становится близка к денежным потокам. Однако влияние инфляции и необходимости поддержания темпов роста приводит к тому, что реальные потребности в инвестициях, как правило, превосходят размер амортизационных отчислений (по данным А. Дамодарана, для зрелых американских компаний это превышение составляет полтора раза). И только на завершающей стадии жизненного цикла в течение какого-то времени свободный денежный поток сначала сравнивается с чистой прибылью, а затем превосходит её. Сразу же оговорюсь, что все эти утверждения более справедливы по отношению к потоку от инвестированного капитала и могут слегка нарушаться в отношении потока акционеров из-за влияния потоков финансирования (процентных обязательств). 2. В отношении учета или неучета расходов на R&D скажу следующее: вычитать из себестоимости надо те затраты на R&D, которые, как ожидается, создают полезность в деятельности компании на протяжении нескольких будущих периодов. Это связано с тем, что согласно правилам бухучета в себестоимости отражается большинство фактических операционных затрат совершенных в отчетном периоде, и не отражаются инвестиционные затраты. К сожалению, расходы на R&D бухгалтеры не относят к разряду инвестиционных затрат, но это не меняет их экономической сути: инвестиции в актив, создающий полезность на протяжении нескольких (многих) производственных циклов, являются ни чем иным, как инвестициями во внеоборотные активы, и, значит, их следует убирать из себестоимости (в том числе и для того, чтобы узнать истинную себестоимость продукции или производства). 3. Рецензенты очень метко подметили (или «прикопались»?), что в рецензируемом пособии нет рецепта того, как именно ставки дисконтирования должны учитывать изменения во времени. Что тут можно сказать? Во-первых, надо отдать должное авторам книги, что сам по себе этот нюанс хотя бы был отмечен в ней – многие уважаемые авторы не делают и этого. Во-вторых, я [рецензент №2, если угодно, «рецензент рецензентов»] в свою очередь заметил, что рецензенты, цепляясь к указанному недочету книги, сами не предлагают вариантов решения данного вопроса. Что ж, я попробую сделать это за них. Итак, извольте. Существует несколько вариантов учета фактора времени в ставках дисконтирования. Ниже я предлагаю два из них (допуская, что могут быть и другие способы). 3.1. Зависимость ставки дисконтирования от премии за риск можно представить в следующем виде: r rf p 1 p (1) , где rf – величина безрисковой ставки, p – величина рисковой надбавки (премии) обусловленная вероятностью банкротства. В свою очередь зависимость рисковой надбавки от продолжительности инвестиционного горизонта может быть представлена так: p (t ) [1 p (t ср )] t t ch 1, (2) где p(t) – премия за риск инвестирования в проект (актив) на срок t, p(tср) – премия за риск инвестирования в проект (актив) на средний по рынку период tср. Подставляя (2) в (1), получим: r r f [1 p(t ср )] t t ch 1 t . (3) 2 [1 p(t ср )] tch Следует отметить, что вышеуказанная рисковая надбавка р и связанные с ней формулы отражают только риск банкротства, в то время как в реальности существует еще риск неликвидности, зависимость которого от времени несколько иная. Поэтому выражения (1) ÷ (3) несколько недооценивают (занижают) итоговые значения ставки дисконтирования. Величина этого занижения колеблется от долей процента до 5-8% (при условии нахождения инфляции в пределах 20%). 3.2. Еще один возможный способ учета зависимости ставки дисконтирования от времени заключается в замене конкретных ставок дисконтирования для каждого из периодов на средневзвешенную по всем периодам ставку. Для этого необходимо определить дюрацию выплат и взять ставку дисконта соответствующую доходности активов (проекта, бизнеса) с таким же сроком инвестирования и аналогичными рисками. Вот собственно и все, что я хотел сказать. Надеюсь, мои скромные замечания не особенно расстроят непосредственных участников дискуссии (никого не хотел обидеть!) и они проявят великодушие ко мне, даже невзирая на то, что я посмел нарушить заповедь «Когда акулки щелкают зубками сардинкам лучше попрятаться», и в это неспокойное время поддался искушению немного попиарить (вслед за непосредственными участниками данной дискуссии). С превеликим уважением ко всем участникам дискуссии, Ю.В. Козырь