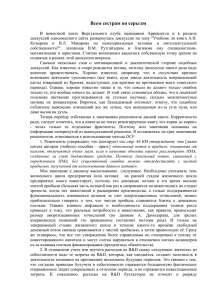

Рисунок 1 – Структура определения ставки дисконтирования

реклама

Научная статья на тему: «Инновационные технологии: рыночные индикаторы в экономических методах» Автор: к.э.н., доцент Тайкулакова Гульнара Сериковна. Секция 1 - Экономика промышленности в условиях инновационного развития Республика Казахстан, развиваясь и укрепляясь во многих интеграционных процессах, разрабатывает и реализует очень много инвестиционно-инновационных программ стратегического характера, с помощью и по мере реализации которых, необходимо быть на уровне с другими развивающимися странами. Для поддержания такого уровня, основные направления, пути решения и используемые методы в экономических расчетах при определении эффективности инвестиционных и инновационных проектов, тоже должны быть объективными, современными, компетентными и достаточно убедительными. На сегодняшний момент, необходимо внести ясность в использовании ставки дисконта при расчете многих критериальных показателей. Важно отметить, что определение и расчет ставки дисконта – очень сложный процесс, особенно на нашем казахстанском рынке. Для казахстанских компаний методы определения ставки дисконтирования всегда трудоемки и неоднозначны. Если структура проектов, отраслевые технологические нормативы, накопленная статистика, отраслевая практика финансирования известны, то используются нормативные ставки дисконтирования, установленные в компании. Для оценки малых и средних проектов используется также метод расчета срока окупаемости, причем акцент делается на анализе структуры и конкурентной среды проекта. Нужно понимать, что ставка дисконтирования - это только промежуточное звено в оценке проекта или актива. Оценка активов всегда субъективна. Один актив может иметь различную стоимость для его оценщиков из-за различий в прогнозах, разного восприятия рисков. Для расчета ставки дисконтирования можно использовать любые подходы и методы, главное - не допускать логических ошибок. Дисконт в расчетах нередко путают с инфляцией. Известные всем формулы для расчета ставки дисконтирования представляют собой, скорее, концепции, и на практике они применяются обычно с использованием дополнительных модификаций и поправок. Если не прибегать к сложным расчетам, то в качестве ставки дисконтирования можно использовать какой-либо рыночный показатель. Например, хорошим индикатором для ставки дисконтирования может являться стоимость кредитов для конкретного заемщика. Основой для определения ставки дисконтирования могут стать фактические кредитные ставки и уровни доходности 1 облигаций, имеющиеся на рынке, поскольку доходность не зависит полностью от особенностей конкретного инвестиционного проекта и отражает общеэкономические условия его реализации. Но данные показатели нуждаются в существенной корректировке, связанной с риском самого проекта. Сейчас все чаще предлагается использовать метод реальных опционов, но его применение очень сложно с точки зрения методологии. Чтобы учесть такие факторы риска, как возможность остановки проекта, смены технологии, потери рынка, при оценке проектов практики часто используют сильно завышенные дисконтные ставки – 40-50%. Никаких теоретических обоснований за этими цифрами не стоит. Такие же результаты можно было бы получить путем сложных вычислений, при которых все равно пришлось бы субъективно определять множество прогнозных показателей. Существует, безусловно, самый простой путь определения ставки дисконтирования, который используется на практике - это установление ее экспертным путем или исходя из требований инвестора. Думаю, что для частного инвестора расчеты, основанные на формулах, это не единственный способ принятия правильного решения относительно ставки дисконтирования проекта. Любые математические модели - это только попытка приблизиться к реальной действительности. Инвестор может на основе личной оценки ситуации на рынке определить, какая доходность достаточна для проекта, и использовать ее в расчетах в качестве ставки дисконтирования. Но, для того чтобы индивидуальные ощущения были адекватными, инвестор должен быть опытным, то есть хорошо знать рынок и разбираться в нем. Следует отметить, что рассчитывать ставку дисконтирования, как правило, приходится только при оценке достаточно крупных проектов, реализация которых может повлиять на курс акций или структуру капитала компании. При этом значение ставки дисконтирования, используемое в расчетах, согласовывается с инвестиционным банком, который привлекает средства для проекта. При расчете ставки дисконтирования для крупных проектов мы ориентируемся на риски инвестиций в аналогичные компании и рынки. Существуют и другие альтернативные подходы к расчету ставки дисконтирования, например с помощью теории арбитражного ценообразования или модели дивидендного роста. Однако эти теории достаточно сложны и редко применяются на практике, поэтому в рамках данной статьи не рассматриваются. На практике большинство предприятий в процессе работы сталкиваются с необходимостью определения ставки дисконтирования. Следует отметить, что наиболее точное значение этого показателя можно получить при использовании метода WACC, остальные же методы дают значительную погрешность. Согласно метода WACC (weighted average cost of capital), ставка дисконтирования определяется как средневзвешенная стоимость капитала, которая учитывает стоимость собственного (акционерного) капитала и 2 стоимость заемных средств. Здесь, для определения стоимости собственного капитала применяется модель оценки долгосрочных активов (capital assets pricing model - CAPM). Ставка дисконтирования WACC (weighted average cost of capital) – Средневзвешенная Стоимость Капитала [СВСК] Стоимость собственного (акционерного) капитала [ССК] Модель оценки капитальных активов или Модель оценки доходности финансовых активов [МОКА] Стоимость заемного Капитала [СЗК] Модель дисконтирования денежных потоков [ДДП] Рисунок 1 – Структура определения ставки дисконтирования Расчет стоимости заемного капитала достаточна, проста в том плане, что прокомпаундировав сумму заемных средств, можно рассчитать сумму аннуитетного платежа инвестору (или банку). Сложность заключается в определении цены капитала или нормы процента, устанавливаемой инвестором (или банком). Известно, что банки второго уровня, используют различные источники для создания собственного фонда, привлекая разнообразные рыночные инструменты, такие как депозиты физических и юридических лиц, синдицированные кредиты крупнейшим казахстанским банкам, проценты по долговым ценным бумагам, механизм финансирования Национальным банком РК по ставке рефинансирования. Все вышеперечисленные источники несут в себе определенный риск (за исключением ставки рефинансирования), что, безусловно, отражается на норме доходности кредитуемой организации (БВУ). В теории инвестиционного анализа предполагается, что ставка дисконтирования должна включать минимально гарантированный уровень доходности (не зависящий от вида инвестиционных вложений), темп инфляции, и коэффициент, учитывающий степень риска конкретного 3 инвестирования. Или определяется равным доходности одного из наиболее популярных рыночных инструментов (например, доходности по банковским депозитам или ставке по банковским кредитам). В основе данного обоснования лежит одно из распространенных положений теории инвестиционного анализа о том, что проект инвестирования будет привлекательным для инвестора, если его норма доходности будет превышать таковую для любого иного способа вложения капитала с аналогичным риском. Таким образом, для конкретного инвестора ставка дисконтирования является переменной величиной, зависящей от ряда факторов i = (i1,...,in), где (i1,...,in) - факторы, влияющие на будущие денежные потоки, которые определяются индивидуально для каждого инвестиционного проекта: i1 - стоимость альтернативного вложения средств на данный период, как то: ставка банковского процента по депозитам, ставка рефинансирования, средняя доходность уже имеющегося бизнеса и т.д.; i2 - оценка уровня инфляции на выбранный период, как оценка стоимости риска обесценивания средств за период. Структура цены капитала при финансировании банком второго уровня РК будет выглядеть следующим образом: Цена капитала или процентная ставка банка по кредитам Ставка рефинансирования в РК Допустимый уровень прибыли БВУ Коммерческие риски, связанные с платежеспособностью заемщика Рисунок 2 – Структура банковской процентной ставки по кредитам Попробуем использовать имеющиеся сведения по индикаторам доходности финансовых инструментов на казахстанском рынке в конкретный момент времени для определения минимально возможной (без риска конкретного варианта инвестирования) нормы доходности капитала на казахстанском рынке в этот момент времени, а также определения рыночной оценки риска различных финансовых инструментов по фактическим показателям. В результате оценок необходимо идентифицировать: минимально гарантированную норму доходности; 4 инфляционную составляющую; общеэкономический риск и риск различных финансовых инструментов. Первая схема обычно практикуется при анализе будущих доходов, вторая - при анализе будущих платежей (но возможны исключения, в конечном итоге все определяет структура денежного потока). Таким образом, структура цены капитала при финансировании инвестором будет выглядеть следующим образом: Цена капитала или инвестиционная составляющая Минимально гарантированная норма доходности, превышающая инфляционный риск Безрисковая норма доходности (вложение инвестиций в альтернативные, менее рисковые инструменты) Премия за специфический риск отрасли (проекта) Технологический риск Риск различных финансовых инструментов (страновой риск) Рисунок 3 – Структура инвестиционной составляющей в стоимости капитала Таким образом, ставка дисконтирования только по определению стоимости заемного капитала (правая сторона рисунка 1), согласно модели дисконтирования денежных потоков или теория приведенной стоимости денежных средств, требует выполнения вышеописанных процедур (Рисунок 2,3). Чтобы перейти к рассмотрению и анализу левой части рисунка 1, т.е. стоимости собственного акционерного капитала, то необходимо полностью исследовать модель стоимости капитальных активов [МОКА], привязав ее к казахстанским рыночным инструментам (продолжение статьи). Необходимо отметить, что модель МОКА [CAPM], базируется на предположении о существовании развитого фондового рынка, а для 5 модели СВСК [WACC], как правило, на момент разработки бизнес-плана ставка процента по заемным средствам не всегда точно известна, то в этом случае можно использовать факторный метод расчета, скорректированной на риск, ставки дисконтирования. Расчет ставки дисконтирования модифицированная модель оценки капитальных активов (CAPM) МОКА метод средневзвешенной стоимости капитала (WACC) МССК факторный метод расчета скорректированной на риск ставки дисконтирования Рисунок 4 – Альтернативный подход к определению ставки дисконтирования Привязав предлагаемые методы определения ставки дисконтирования к казахстанским рыночным инструментам, можно вполне достоверно обосновать применяемую ставку дисконта в экономических расчетах. Кроме того, хочу отметить, что дисконтирование применяется в самых различных областях финансового анализа, каждая из которых имеет собственные методы расчета ставки, поэтому, единого подхода к определению ставки дисконтирования не существует. Использованная литература: 1. Бланк И.А. Управление финансовыми рисками. Киев: «НикаЦентр». 2007 год; 2. Инструкция по расчёту ставки прибыли (чистого дохода) на регулируемую базу задействованных активов для субъектов естественной монополии, оказывающих услуги водохозяйственной и (или) канализационной систем и субъектов естественной монополии энергетического сектора от 27.01.2003 №17-ОД. 3. Сайт http://cesec.kz/uploads/files/FE_KZ_FaC_2011_II.pdf. 6