Тема2_Начисление_простых_процентов

реклама

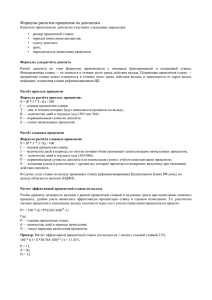

Дисциплина «Математическая экономика» Специальность №08080165 «Прикладная информатика (в экономике)» Институт информатики, инноваций и бизнес систем Кафедра информатики, инженерной и компьютерной графики Старший преподаватель Слугина Н.Л. Начисление простых процентов СОДЕРЖАНИЕ 1. Ключевые понятия 2. Учебный материал 3. Вопросы для самопроверки 4. Рекомендуемая литература 2 КЛЮЧЕВЫЕ ПОНЯТИЯ Процент Простой процент Процентная ставка Капитализация Дисконтирование Способы расчета процентов 3 УЧЕБНЫЙ МАТЕРИАЛ Основные задачи лекции Описать особенности финансовых расчетов во времени. Раскрыть основные понятия, связанные с начислением простых процентов. 4 УЧЕБНЫЙ МАТЕРИАЛ Методы финансовой математики условно делятся на две категории: Базовые простые и сложные проценты расчеты последовательностей (потоков) платежей применительно к различным видам финансовых рент Прикладные планирование и оценка эффективности финансовокредитных операций расчет страховых аннуитетов планирование и анализ инвестиционных проектов финансовые расчеты по ценным бумагам 5 УЧЕБНЫЙ МАТЕРИАЛ Принцип неравноценности денег, относящихся к разным моментам времени: Полученная сегодня сумма обладает большей ценностью, чем ее эквивалент, полученный в будущем. Будущие поступления менее ценны, чем современные, так как имеющиеся сегодня деньги могут быть инвестированы и принести доход в будущем. Сберегаемые деньги подвержены всевозможным рискам. 6 УЧЕБНЫЙ МАТЕРИАЛ Основные понятия финансовых методов расчета: процент - это доход от предоставления денег в долг в различных формах, либо от инвестиций производственного или финансового характера; процентная ставка - относительная величина дохода за фиксированный интервал времени, измеряемая в процентах или в виде дроби; период начисления - интервал времени, к которому приурочена процентная ставка; интервал начисления - это минимальный период, по прошествии которого происходит начисление процентов; 7 УЧЕБНЫЙ МАТЕРИАЛ Основные понятия финансовых методов расчета: капитализация процента - присоединение начисленных процентов к основной сумме; наращение - увеличение первоначальной суммы в связи с капитализацией; дисконтирование - приведение стоимостной величины, относящейся к будущему, на некоторый, обычно более ранний момент времени. 8 УЧЕБНЫЙ МАТЕРИАЛ Виды процентных ставок В зависимости от базы для начисления процента простые проценты (постоянная база) сложные проценты (переменная база) 9 По постоянству значения процентной ставки в течение действия контракта фиксированные плавающие По принципу расчета ставка приращения декурсивная ставка учетная ставка антисипативная ставка УЧЕБНЫЙ МАТЕРИАЛ Антисипативный способ начисления процентов Процент начисляется в начале каждого интервала начисления. Сумма процентных денег определяется, исходя из наращенной суммы. Процентная ставка - выраженное в процентах отношение суммы дохода, выплачиваемого за определенный интервал, к величине наращенной суммы, полученной по прошествии интервала. Этот процент называется учетной ставкой или антисипативным процентом. 10 УЧЕБНЫЙ МАТЕРИАЛ Декурсивный способ начисления процентов Проценты начисляются в конце каждого интервала начисления. Их величина определяется, исходя из величины предоставления капитала. Декурсивная процентная ставка (ссудный процент) представляет собой выраженное в процентах отношение суммы начисленного за определенный интервал дохода к сумме, имеющейся на начала данного интервала. 11 УЧЕБНЫЙ МАТЕРИАЛ Для рассмотрения формул, необходимо ввести ряд условных обозначений: I – проценты за весь срок ссуды (interest); PV – первоначальная сумма долга или современная (текущая) стоимость (present value); i – ставка процентов за период (interest rate); FV – наращенная сумма или будущая стоимость (future value), т.е. первоначальная сумма долга с начисленными на нее процентами к концу срока ссуды; n – срок ссуды в годах. 12 УЧЕБНЫЙ МАТЕРИАЛ Формула простых процентов FV = PV + I = PV + i • PV • n = =PV (1 + i • n) = PV • kн, где kн – коэффициент (множитель) наращения простых процентов. 13 УЧЕБНЫЙ МАТЕРИАЛ Три способа расчета простых процентов : Обыкновенные проценты с приближенным числом дней ссуды («германская практика расчета») - продолжительность года условно принимается за 360 дней, а целого месяца – за 30 дней. Этот способ обычно используется в Германии, Дании, Швеции. Обыкновенные проценты с точным числом дней ссуды, («французская практика расчета») - продолжительность года условно принимается за 360 дней, а продолжительность ссуды рассчитывается точно по календарю. Этот способ имеет распространение во Франции, Бельгии, Испании, Швейцарии. Точные проценты с точным числом дней ссуды («английская практика расчета») - продолжительность года и продолжительность ссуды берутся точно по календарю. Этот способ применяется в Португалии, Англии, США. 14 УЧЕБНЫЙ МАТЕРИАЛ Процентное число вычисляется по формуле: Процентное число = = (Сумма на счете • Длительность периода в днях) / 100 = = (PV • t) / 100 15 УЧЕБНЫЙ МАТЕРИАЛ Методика с использованием процентных чисел по своей сути является последовательным применением формулы простых процентов для каждого интервала постоянства суммы на счете: I = I1 + I2 + …= P1 • t1 / T • i + P2 • t2 / T • i +… 16 УЧЕБНЫЙ МАТЕРИАЛ Дискретно изменяющиеся во времени процентные ставки В таких случаях наращенную сумму определяют, используя следующую формулу: FV = PV • (1 + n1 • i1 + n2 • i2 + … + nk • ik), где k – количество периодов начисления; nk – продолжительность k-го периода; ik – ставка процентов в k-ом периоде. 17 УЧЕБНЫЙ МАТЕРИАЛ Определение срока ссуды Если срок определяется в годах, то n = (FV - PV) : (PV • i), Если срок сделки необходимо определить в днях, то появляется временная база в качестве сомножителя: t = [(FV - PV) : (PV • i)] • T. 18 УЧЕБНЫЙ МАТЕРИАЛ Определение величины процентной ставки Необходимость определения уровня процентной ставки возникает в тех случаях, когда она в явном виде в условиях финансовой операции не участвует, но степень доходности операции по заданным параметрам можно определить, воспользовавшись следующими формулами: i = (FV - PV) : (PV • n) = [(FV - PV) : (PV • t)] • T. 19 ВОПРОСЫ ДЛЯ САМОПРОВЕРКИ Назовите базовые методы финансовой математики. Назовите прикладные методы финансовой математики. Перечислите принципы неравноценности денег, относящихся к разным моментам времени. Назовите основные понятия финансовых методов расчета. Опишите два способа определения процентов. Назовите формулу простых процентов. Назовите способы расчета простых процентов. 20 РЕКОМЕНДУЕМАЯ ЛИТЕРАТУРА Четыркин Е.М. Финансовая математика: Учебник / Е.М. Четыркин – М.: Дело, 2006. Колемаев В.А. Математическая экономика: Учебник для вузов. – М.: ЮНИТИ-ДАНА, 2002 Данилов Н.Н. Курс математической экономики: Учебное пособие. – М.: Высш. шк., 2006 Альсевич В.В. Введение в математическую экономику. Конструктивная теория: Учебное пособие. – М. Издательство ЛКИ, 2007 21 Использование материалов презентации Использование данной презентации, может осуществляться только при условии соблюдения требований законов РФ об авторском праве и интеллектуальной собственности, а также с учетом требований настоящего Заявления. Презентация является собственностью авторов. Разрешается распечатывать копию любой части презентации для личного некоммерческого использования, однако не допускается распечатывать какую-либо часть презентации с любой иной целью или по каким-либо причинам вносить изменения в любую часть презентации. Использование любой части презентации в другом произведении, как в печатной, электронной, так и иной форме, а также использование любой части презентации в другой презентации посредством ссылки или иным образом допускается только после получения письменного согласия авторов. 22