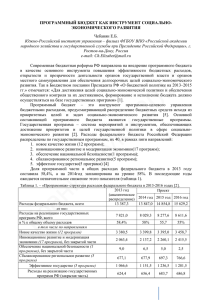

Оптимизация программно-целевого бюджетирования в городе

реклама

ОПТИМИЗАЦИЯ ПРОГРАММНО-ЦЕЛЕВОГО БЮДЖЕТИРОВАНИЯ В ГОРОДЕ МОСКВЕ Ходырев Александр Александрович Аспирант Московского городского университета управления Правительства Москвы ([email protected]) На сегодняшний момент поступательное и сбалансированное развитие столичного мегаполиса затрудняет ряд системных проблем, среди которых транспортный коллапс, несовершенство пространственной структуры города, низкое качество социальных услуг и городской среды в целом. Для их преодоления необходимы серьезные объемы финансовых ресурсов, инновационные подходы к их распределению, продуманная и научно обоснованная система финансового контроля. Одним из наиболее эффективных подходов к формированию и использованию финансовых ресурсов для решения системных проблем города Москвы является программно-целевое бюджетирование. В столице накоплен серьезный опыт использования программно-целевых принципов: действуют 16 государственных программ города Москвы, с 2012 года более 90% всех бюджетных расходов формируются по программному принципу. Этот опыт достаточен для определения некоторых проблем программно-целевого бюджетирования в столице, а также возможных путей их решения. Круг проблем программно-целевого бюджетирования можно условно разделить на две части: организационные и финансовые. К организационным проблемам относится отсутствие научно-обоснованного механизма определения приоритетов использования бюджетных ресурсов; отсутствие количественно и качественно измеряемых целей и ожидаемых результатов; неопределенность процедур проведения мониторинга результативности программ. Финансовые проблемы включают недостаточную обоснованность использования бюджетных ресурсов; отсутствие взаимосвязи между объемами финансирования и результативностью целевой программы. Предлагаемые пути решения включают в себя три взаимодополняющих блока: разработка системы планирования социально-экономического развития столичного мегаполиса; совершенствование порядка разработки и реализации государственных программ города Москвы; создание системы стимулов государственных органов к осуществлению программно-целевого бюджетирования. Научно-обоснованная система планирования социально-экономического развития столичного мегаполиса является основой программно-целевого бюджетирования, позволяющей в реализации бюджетной и налоговой политики отойти от инерционного подхода, сложившихся тенденций и индексного метода определения объема бюджетных ассигнований. Интегрирование краткосрочных, среднесрочных и долгосрочных бюджетных планов и прогнозов должно служить основой долгосрочного прогнозирования и планирования и определять целевые показатели развития городской инфраструктуры, экономики, социальной сферы города. Укрупненная система плановых документов может выглядеть следующим образом: - Стратегия социально-экономического развития города Москвы на период до 2035 года как документ, определяющий основные направления развития мегаполиса на долгосрочную перспективу; - Генеральный план развития города Москвы на период до 2035 года как документ, описывающий пространственную организацию агломерации и способы освоения территории в соответствии с приоритетами развития; - городские государственные программы с горизонтом планирования 5 лет как способ детализации приоритетных направлений развития по принципу декомпозиции; - бюджет на очередной финансовый год и плановый период (горизонт – 3 года) как финансово-экономическое обоснование достижения стратегических целей по периодам. Анализ реализации государственных программ города Москвы на среднесрочную перспективу 2012-2016 гг. позволяет выявить меры по совершенствованию порядка их разработки и реализации. Государственные программы непосредственным образом вписываются в систему плановых документов социально-экономического развития столичного мегаполиса. Первоначальным шагом должно быть определение острых проблем и диспропорций в развитии города Москвы. Предвосхищаемые результаты деятельности органов власти по преодолению этих диспропорций и проблем должны выступать стратегическими целями государственных программ с обязательным наличием следующих характеристик: специфика, измеряемость, достижимость и четкость формулировок. По основному принципу составления государственных программ – принципу декомпозиции – стратегические задачи должны быть разбиты по тактическим задачам. При этом необходимо, что бы выполнение всей совокупности тактических задач обеспечивало полную реализацию стратегических целей, т.е. задачи максимально полно характеризовали цель программы. Следующим этапом разработки государственных программ должно стать формирование программных мероприятий в рамках выполнения поставленных задач. Здесь также необходимо соблюдать принцип максимальной характеристики, когда совокупность мероприятий полностью определяет достижение задачи. Параллельно указанному процессу определения целей, задач и мероприятий необходимо формировать целевые индикаторы. Целевыми индикаторами должны выступать конкретные, количественно измеримые, математически определенные показатели, которые способны объективно охарактеризовать степень промежуточного и полного выполнения мероприятия, выполнения задачи, достижения цели. После формирования каталога целевых индикаторов возможно переходить к процессу экономического обоснования объемов бюджетного финансирования государственной программы, направленной на достижение социально значимых целей и задач развития территории города Москвы. Анализ международной практики внедрения программного бюджетирования показывает, что этот процесс невозможен без создания системы стимулов государственных органов к осуществлению программно-целевого бюджетирования. Повышение эффективности деятельности государственных органов по реализации принципов программно-целевого бюджетирования может быть осуществлено следующим образом: а) применение методов управления по результатам (создание систем отчетности и оценки деятельности на основании сбалансированных систем показателей эффективности результативности деятельности, создание систем мотивации руководителей, иных госслужащих и прочего персонала бюджетного сектора, ведение и использование реестра функций главных распорядителей бюджетных средств); б) реструктуризация бюджетной сети; в) проведение государственных закупок товаров и бюджетных услуг на конкурсной основе с использованием механизма государственных (муниципальных) заданий; г) аутсорсинг бюджетных услуг; д) применение подушевого финансирования. Меры экономического характера можно разделить на следующие группы: а) разработка системы показателей эффективности и результативности деятельности государственных органов, принятия и исполнения управленческих и иных решений, а также правового, организационного и документационного обеспечения исполнения указанных решений; б) разработка порядка установления оплаты труда чиновников в зависимости от показателей эффективности и результативности профессиональной служебной деятельности на основе срочных контрактов; в) определение перечня должностей государственной службы, по которым может устанавливаться особый порядок оплаты труда в зависимости от показателей эффективности и результативности профессиональной служебной деятельности.