Анализ «затраты – объем – прибыль»

реклама

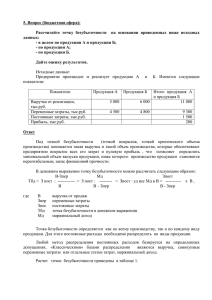

это анализ поведения затрат, в основе которого лежит взаимосвязь затрат, выручки (дохода), объема производства и прибыли. операционного рычага; анализа безубыточности (порога рентабельности); запаса финансовой прочности; анализа чувствительности. (Degree of operating leverage) Операционный рычаг - это потенциальная возможность влиять на балансовую прибыль путем изменения структуры себестоимости (соотношения переменных и постоянных затрат) и объема выпуска продукции позволяет определить, как сильно изменяется прибыль при увеличении или снижении объема реализации. Q (P - V) S - VC DOL Q (P - V) - FC S - VC - FC Где Q – количество изделий Р – цена единицы изделия V – переменные затраты в расчете на одно изделие (удельные переменные затраты) FC – постоянные затраты (на весь объем производства) S – доход от продаж VC – общий объем переменных затрат Характеризует степень риска изменения прибыли, с которым фирма сталкивается при изменении объемов производства. При этом необходимо учитывать стадию жизненного цикла предприятия. На стадии роста высокий уровень DOL обеспечит высокие темпы прироста операционной прибыли (Ärikasum). На стадии спада высокий уровень DOL характеризует высокий риск возникновения убытка. проводят с целью определения объема производства, при котором обеспечивается покрытие всех расходов предприятия, но прибыль еще равна нулю. Также анализ безубыточности проводится с целью выявления оптимального для предприятия объема производства и темпов его развития, что важно для обеспечения платежеспособности и безубыточности предприятия. FC BEP кол.изд (P V ) Или FC € BEP GPM S VC GPM S Где S – доход от продаж; VC – общая сумма переменных затрат 1 – GPM = доля переменных затрат После прохождения точки безубыточности каждое изделие приносит прибыль в размере (P – V) Предприятие Предприятие Х У Выручка от реализации (у.е.) 100000 100000 Переменные затраты (у.е.) 70000 40000 Постоянные затраты (у.е.) 20000 50000 операционная прибыль 10000 10000 3 6 30% 60% 10% 10% 66667 83333 DOL Прирост DOL*∆S операционной прибыли ∆S (темп прироста дохода от продаж) BEP, € = 100000 70000 DOL X 3 100000 70000 20000 100000 40000 DOLY 6 100000 40000 50000 = DOL*∆S При увеличении дохода от продаж на 10%, прирост операционной прибыли составит: Фирма Х = 3*10% = 30% Фирма У = 6*10% = 60% 20000 BEPX 67000 100000 70000 / 100000 50000 BEPY 83300 100000 40000 / 100000 Может быть рассчитана, если известно: Количество изделий в точке безубыточности (Q) Цена реализуемого изделия (P) Критическая выручка=Q*P = Доход от продаж – критическая выручка Показывает на какую сумму возможно снижение дохода от продаж, при сохранении безубыточного состояния. ЗФПХ 100000 67000 33000 ЗФПУ 100000 83300 16700 доход от продаж - критическая выручка K доход от продаж показывает на сколько процентов может снизиться объем реализации, чтобы предприятию удалось избежать убытка. 100000 67000 КХ 0,33 100000 100000 83300 КУ 0,17 100000 Показывает, какой процент операционной прибыли можно ожидать в объеме дохода от продаж. OPM GPM * К фп 100000 70000 OPM X * 0,33 0,1 100000 100000 40000 OPM Y * 0,17 0,1 100000 предполагает отслеживание того, как изменяется прибыль в ответ на изменения одного из параметров при условии, что другие останутся неизменными постоянные затраты II - постоянные затраты I переменные затраты - переменные затраты на одно изделие I на одно изделие II