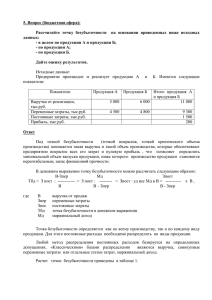

Расчет и анализ необходимого объема производства и

advertisement

УДК 33(06) Экономика и управление Н.А. КОХОНОВА Научный руководитель – В.Г. КОГДЕНКО, к.эк.н., доцент Московский инженерно-физический институт (государственный университет) РАСЧЕТ И АНАЛИЗ НЕОБХОДИМОГО ОБЪЕМА ПРОИЗВОДСТВА И РЕАЛИЗАЦИИ Конечной целью деятельности любого хозяйствующего субъекта является получение прибыли. Для достижения этой цели организация должна заранее рассчитать бюджет продаж и, следовательно, бюджет производства. Поэтому определение оптимального объема производства является одной из наиболее важных задач менеджмента. Определение оптимального объема производства начинается с CVP-анализа (расчета точки безубыточности), который предполагает соблюдение некоторых ограничений: затраты и выручка от реализации продукции (товаров) имеют линейную зависимость от уровня производства; производительность труда не меняется внутри масштабной базы; переменные затраты и цены остаются неизменны в течение всего планового периода; структура продукции не изменяется в течение планируемого периода; поведение постоянных и переменных затрат может быть измерено точно; объем продаж и объем производства приблизительно равны. В точке безубыточности прибыль равна нулю. Формула для расчета объема продаж, позволяющего покрыть все издержки предприятия (Vбезуб), выглядит следующим образом: ФЗ , где: ФЗ – постоянные затраты; МДед – маржинальный доход на единицу продукции. V безуб МД ед МД ед Ц ПЗед , где: Ц – цена единицы производимой продукции; ПЗед – переменные затраты на единицу продукции. ФЗ * Ц Выручка в точке безубыточности (V безуб_руб.) равна: V безуб _ руб . МД ед Полученное значение организация должна сопоставить с фактическим (или планируемым) объемом продаж. Для этого рассчитывают коэффициент финансовой безопасности (КФБ): ВФ ( ПЛ ) Vбезуб _ руб. КФБ *100% , где: ВФ(ПЛ) – фактическая (плановая) выручка предприятия. ВФ ( ПЛ ) КФБ показывает «на сколько может сократиться объем реализации, прежде чем организация начнет нести убытки» [1]. Если организация установила желаемый уровень прибыли (П), то объем продаж (V продаж) находят по ФЗ П формуле: V продаж МД ед В реальности объем продаж ограничен величиной платежеспособного спроса. Поэтому целесообразно говорить о расчете максимально возможной прибыли в условиях ограниченного спроса (Пmax). Если максимальное количество продукции, которое покупатели готовы купить по заданной цене равно Vmax , прибыль находят следующим образом: П max Ц *Vmax ПЗед *Vmax ФЗ Рассмотрим другую ситуацию. Организация желает найти уровень продаж, позволяющий ей достичь заП данного уровня чистой маржи (ЧМ). ЧМ . Если принять выручку равной 1 (100%), то прибыль Выручка относится к выручке, как ЧМ/1. Совокупные затраты в таком случае относятся к выручке как (1-ЧМ)/1. ПоФЗ лучаем выражение: ПЗед *Vпродаж ФЗ 1 М . Отсюда следует, что: V продаж Ц *Vпродаж Ц ЧМ * Ц ПЗед Рассчитанный таким образом объем продаж показывает, сколько продукции необходимо реализовать, чтобы достичь желаемый уровень чистой маржи. Полученную величину необходимо сопоставить с уровнем платежеспособного спроса. Если Vпродаж>Vmax, организация не сможет достичь желаемого уровня чистой маржи за счет увеличения объемов производства. В этом случае необходимо обратить внимание на себестоимость продукции и рассмотреть возможные способы ее понижения. Конечно расчеты, основанные на CVP-анализе, предполагают соблюдение строгих ограничений, но они предоставляют ценную информацию, необходимую для целей управленческого учета и анализа. Список литературы 1. Вахрушина М.А. Бухгалтерский управленческий учет: учебник. М.: «Омега-Л», 2005/ ________________________________________________________________________________ ISBN 5-7262-0633-9. НАУЧНАЯ СЕССИЯ МИФИ-2006. Том 15 1