ВРЕМЕННАЯ СТОИМОСТЬ ДЕНЕГ

реклама

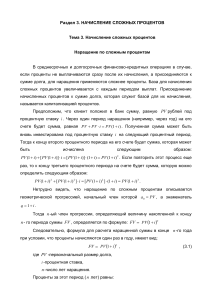

ВРЕМЕННАЯ СТОИМОСТЬ ДЕНЕГ Распределенность денежных потоков во времени Сильная инфляция Период времени больше 1 года Проблема обеспечения сопоставимости данных 2000 г. 2007 г. время 2013 г. время Свойство положительного временного предпочтения Риск неполучения денег Инфляционное обесценивание Альтернативная стоимость вложений Риск потери ликвидности Деньги сегодня ценнее, чем завтра Операции наращения и дисконтирования денежных потоков НАРАЩЕНИЕ PV (текущая, приведенная стоимость) FV (будущая стоимость) ДИСКОНТИРОВАНИЕ Сложные проценты Наращенная стоимость находится по формуле: S – будущая (наращенная стоимость) Р – текущая (приведенная стоимость) i - ставка процента n – кол-во лет (месяцев, дней и т.д.) Сложные процентная и учетная ставки Cложная процентная ставка i: Сложная учетная ставка d: D – сумма дисконта Начисление процентов Смешанный порядок начисления процентов a – число полных лет в составе продолжительности операции t – число дней в отрезке времени, приходящемся на неполный год K – временная база Пример P = 1000 руб. i (годовая) = 20%, то S через год = 1200 руб. i = 10% в полгода, то S через год = 1210 руб. i = 5% в квартал, то S через год = 1216 руб. Эффективная и номинальная ставки i =0,216/1*100%=21,6% Это - эффективная (действительная) ставка i = 20% в нашем примере будет являться номинальной ставкой (обознач. j) квартальная Наращение по сложным процентам Формулы наращения и дисконтирования по сложным процентам при начислении их m раз в году имеет вид: Дисконтирование по сложным процентам Дисконтирование по сложным процентам Математическое дисконтирование Банковский учет Математическое дисконтирование по сложной процентной ставке i При m=1 При m>1 Банковский учет При m=1 При m>1 Непрерывная процентная ставка («сила роста») е – основание натурального логарифма (2,718281828…) - множитель наращения непрерывных процентов Непрерывное дисконтирование Непрерывное дисконтирование с использованием постоянной силы роста выполняется по формуле: 1 – дисконтный множитель дисконтирования по силе роста Аннуитет Аннуитет – однонаправленный денежный поток, равномерно распределенный во времени, элементы которого равны между собой по величине: Множители аннуитета Определение величины периодического платежа для аннуитета Погашение или амортизация долга Параметры плана погашения долга: T - срок займа в годах g - годовая ставка процентов, начисляемых на сумму задолженности yt - срочные уплаты (периодические расходы по займу) dt - размер погашения основной суммы долга на tом периоде Dt - остаток задолженности на начало t-го периода Pt - выплаченные проценты на t-ом периоде Погашение или амортизация долга При погашении долга равными суммами c платежами p раз в году с одновременной выплатой процентов параметры плана погашения определяются по формулам: Пример: погашение долга Долг 100 млн. руб. необходимо погасить равными суммами за 5 лет. Платежи производятся в конце года. За заем выплачивается 5% годовых. T = 5, D1 = 100 000 000, p = 1, g = 5, dt=20 000 000. t1 1 2 3 4 5 Dt 100 млн. 80 млн. 60 млн. 40 млн. 20 млн. yt 25 млн. 24 млн. 23 млн. 22 млн. 21 млн. Pt 5 млн. 4 млн. 3 млн. 2 млн. 1 млн. СПАСИБО ЗА ВНИМАНИЕ!