ОБЛИГАЦИИ ОБЗОР | 21.12.2015 |

реклама

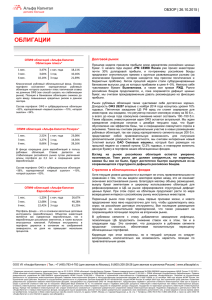

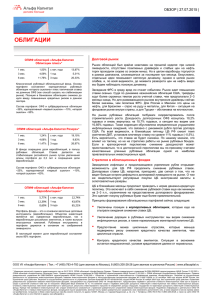

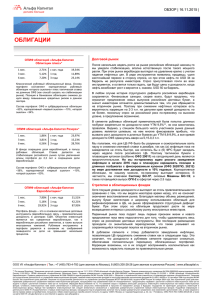

ОБЗОР | 21.12.2015 | ОБЛИГАЦИИ ОПИФ облигаций «Альфа-Капитал Облигации плюс»* 1 мес. 0.53% с нач. года 20.59% 3 мес. 5.87% 1 год 21.43% 6 мес. 7.76% 3 года 21.51% Классический рублевый облигационный фонд. Основу портфеля составляют корпоративные рублевые облигации «второго эшелона» плюс тактическая ставка на длинные ОФЗ (как способ сыграть на стабилизации рынка). Позиция в банковских облигациях снижена до нуля ввиду повышенных кредитных рисков в данном секторе. Состав портфеля: ОФЗ и субфедеральные облигации ~43%, корпоративный «первый эшелон» ~10%, «второй эшелон» ~40%. ОПИФ облигаций «Альфа-Капитал Резерв»* 1 мес. 0.45% с нач. года 24.77% 3 мес. 4.25% 1 год 22.34% 6 мес. 6.23% 3 года 28.07% В фонде сокращена доля еврооблигаций в пользу рублевых облигаций. Ставка делается на стабилизацию российского рынка путем увеличения длины портфеля до 2,3 лет и сокращения доли еврооблигаций. Состав портфеля: ОФЗ и субфедеральные облигации ~46%, корпоративные «первый и второй эшелоны» ~50%. Долговой рынок На прошлой неделе ликвидность на рынке в преддверии Рождества и новогодних праздников постепенно сходила на нет. При этом, несмотря на низкие цены на нефть, котировки российских евробондов и локальных облигаций в целом стабилизировались, а в ряде бумаг был даже заметен хороший спрос. В сегменте долларовых бондов восстановление показали длинные банковские выпуски, в том числе бумаги ВЭБа и Сбербанка. В рублевых облигациях ликвидность была сосредоточена в сегменте ОФЗ, корпоративные облигации торговались лишь эпизодически. Длинный край кривой доходности закрывал неделю в районе YTM 9,6%. В целом российский облигационный рынок заканчивает год на достаточно позитивной ноте. Российские евробонды показали лучший результат в мире с доходностью порядка 30% годовых. Доходность долгосрочных ОФЗ за год сократилась на 3,5–4 п.п., обеспечив отличный финансовый результат тем, кто держал эти бумаги в портфелях. Российские облигации за счет наличия постоянного локального спроса, выкупов бумаг эмитентами и отсутствия новых размещений получили иммунитет от снижающихся цен на нефть. Хотя именно нефть – основной источник риска для российского долгового рынка на 2016 год. С точки зрения подавляющего большинства иностранных инвестбанков российские долговые инструменты выглядят более привлекательно по сравнению с другими развивающимися рынками в контексте риск/доходность. Россия – одна из немногих стран, в которой в 2015 году наблюдался процесс сокращения внешнего долга, что позволяет в значительной степени нивелировать негативные эффекты от повышения ставки ФРС США. В ближайшие дни мы не ждем значительных изменений доходности российских инструментов. Торговля практически полностью перетекла в так называемый X-mas mode, а значит, активные операции возобновятся лишь ближе к середине января следующего года. В наших фондах мы сохраняем экспозицию на качественные инструменты. В частности, в ПИФе Еврооблигации основные позиции – это суверенные бумаги РФ, евробонды Газпромнефти, НОВАТЭКа, Металлоинвеста, Транснефти и Еврохима. В ПИФах Облигации плюс и Резерв основные позиции – это также госбумаги РФ, причем в ПИФе Резерв мы делаем акцент на облигации с плавающим купоном, которые, как нам кажется, на сегодняшний день выглядят наиболее дешево на локальном долговом рынке. Стратегия в облигационных фондах ОПИФ облигаций «Альфа-Капитал Еврооблигации»* 1 мес. 5.11% 3 мес. 6 мес. 9.10% 33.56% с нач. года 39.61% 1 год 3 года 23.53% 97.39% Портфель фонда – это в основном валютные долговые инструменты (еврооблигации). Цель – привлекательная доходность в долларах США. Объектом инвестиций являются как суверенные еврооблигации, так и еврооблигации российских эмитентов, а также выпуски иностранных компаний. Рублевые инструменты в портфеле держатся в основном из соображений ликвидности, их доля не превышает нескольких процентов. Хотя текущие уровни доходности и выглядят не столь привлекательными по сравнению с тем, что были несколько месяцев назад, это не означает, что рынок потерял привлекательность. Изменилась лишь тактика работы на нем: сейчас не стоит рассчитывать на быстрый фронтальный рост котировок, лучше искать возможности для точечных покупок и удерживать качественные бумаги, которые могут покупать иностранные компании. Благодаря малому объему размещений, выкупу бумаг эмитентами и широкому использованию облигаций для рефинансирования в ЦБ на рынке сохраняется структурный дефицит ценных бумаг. При этом спрос на облигации продолжает расти по мере возвращения интереса к российскому рынку иностранных инвесторов. Первичный рынок пока подает лишь первые признаки жизни, и нового предложения пока явно недостаточно для того, чтобы удовлетворить весь спрос на российские долговые инструменты. Все последние размещения проходили со значительной переподпиской, что также указывает на сохраняющийся потенциал покупок на вторичном рынке. В рублевом сегменте к этому добавляется замедление инфляции, позволяющее ЦБ продолжить снижение ставок в следующем году. Это означает, что доходности в рублевом сегменте продолжат снижаться, обеспечивая положительную переоценку облигационных портфелей. ООО УК «Альфа-Капитал» | Тел.: +7 (495) 783-4-783 (для звонков из Москвы), 8 (800) 200-28-28 (для звонков из регионов России) | www.alfacapital.ru * Изменение расчетной стоимости инвестиционного пая на 18.12.2015. ОПИФ облигаций «Альфа-Капитал Резерв». Правила доверительного управления № 0094-59893648 зарегистрированы ФКЦБ России 21.03.2003 г. ОПИФ облигаций «Альфа-Капитал Облигации Плюс». Правила доверительного управления № 0095-59893492 зарегистрированы ФКЦБ России 21.03.2003 г. ОПИФ облигаций «Альфа-Капитал Еврооблигации». Правила доверительного управления № 0386-78483614 зарегистрированы ФСФР России 18.08.2005 г. Общество с ограниченной ответственностью «Управляющая компания «Альфа-Капитал». Лицензия на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами № 21-000-1-00028 от 22 сентября 1998 года выдана ФСФР России, без ограничения срока действия. Лицензия на осуществление деятельности по управлению ценными бумагами № 077-08158-001000, выдана ФСФР России 30 ноября 2004 года, без ограничения срока действия. Правилами доверительного управления паевыми инвестиционными фондами, находящимися под управлением ООО УК «Альфа-Капитал», предусмотрены надбавки к расчетной стоимости инвестиционных паев при их выдаче и скидки к расчетной стоимости паев при их погашении. Обращаем Ваше внимание на то, что взимание скидок и надбавок уменьшает доходность инвестиций в инвестиционные паи паевых инвестиционных фондов. Стоимость инвестиционных паев может увеличиваться и уменьшаться, результаты инвестирования в прошлом не определяют доходы в будущем, государство не гарантирует доходность инвестиций в инвестиционные фонды. Прежде чем приобрести инвестиционный пай, следует внимательно ознакомиться с правилами доверительного управления паевым инвестиционным фондом. Подробную информацию о деятельности ООО УК «Альфа-Капитал» и паевых инвестиционных фондов, находящихся под ее управлением, включая тексты правил доверительного управления, всех изменений и дополнений к ним, а также сведения о местах приема заявок на приобретение, погашение и обмен инвестиционных паев Вы можете получить по адресу 123001, Москва, ул. Садовая-Кудринская, д. 32, стр. 1 Телефоны: (495) 783-4-783, 8 (800) 200-28-28, а также на сайте ООО УК «Альфа-Капитал» в сети Internet по адресу: www.alfacapital.ru