1. Основными задачами системы ценообразования и сметного

реклама

1. Основными задачами системы ценообразования и сметного нормирования в строительстве являются: а) формирование свободных (договорных) цен на строительную продукцию, их экономическая оптимизация и государственное регулирование через цены на отдельные виды ресурсов; б) обеспечение полного набора сметных нормативов (элементных и укрупненных) и различных условий их применения при самостоятельности субъектов инвестиционной деятельности; в) определение стоимости строительства на разных этапах инвестиционного цикла; г) все ответы правильные 2. Метод составления смет, основанный на калькулировании ресурсов, необходимых для реализации проектного решения, в текущих (прогнозных) ценах: а) базисно-индексный; б) ресурсный; в) ресурсно-индексный; г) базисно-компенсационный. 3. Стоимость строительных и монтажных работ состоит из: а) прямых затрат и сметной стоимости; б) прямых затрат, накладных расходов и сметной прибыли; в) прямых затрат, накладных расходов, сметной прибыли лимитированных затрат; г) прямых затрат и накладных расходов. и 4. Основным источником норма расхода ресурсов в настоящее время являются: а) Сборники государственных элементных сметных норм (ГЭСН); б) территориальные единичные расценки (ТЕР); в) Сборники единичных норм и расценок (ЕНиР). 5. Сметная себестоимость – это: а) прямые затраты плюс накладные расходы; б) прямые затраты плюс сметная прибыль; в) прямые затраты плюс оплата труда. 6. Сметная стоимость включает в себя: а) стоимости строительно-монтажных работ, стоимости оборудования и прочих затрат; б) стоимость работ и оборудования; в) стоимость строительно-монтажных работ. 7. Стоимость материалов, затраты на оплату труда и расходы на эксплуатацию машин и механизмов составляют: а) прямые затраты; б) себестоимость строительной продукции; в) накладные расходы. 8. Расходы по доставке материалов на строительную площадку входят: а) в стоимость материалов; б) в накладные расходы; в) в лимитированные затраты. 9. Накладные расходы определяют: а) в процентах от прямых затрат; б) в процентах от фонда оплаты труда в составе прямых затрат; в) в процентах от общей суммы расходов на оплату труда. 10. К лимитированным затратам относят: а) затраты на возведение и разборку временных зданий и сооружений; б) административно-хозяйственные расходы; в) резерв средств на непредвиденные работы и затраты; г) дополнительные расходы при производстве строительно-монтажных работ в зимнее время; д) расходы на организацию работ на строительных площадках; е) а, в, г; ж) а, б, д. 11. Качество проектной документации не определяется: а) полнотой проектной документации по составу, объему содержанию; б) соответствием нормам по оформлению проектной документации; в) трудоемкостью, ресурсоемкостью строительства объекта; г) наличием ошибок в проектной документации. и 12. Авторский надзор за строительством осуществляется: а) специалистами – разработчиками рабочей документации б) специально уполномоченными надзорными органами; в) представителями заказчика. 13. Не является обязанностью специалиста, осуществляющего авторский надзор: а) выборочная проверка соответствия производимых строительных и монтажных работ рабочей документации и требованиям строительных норм и правил; б) выборочный контроль за качеством и соблюдением технологии производства работ, связанных с обеспечением надежности, прочности, устойчивости и долговечности конструкций и монтажа технологического и инженерного оборудования; в) входной контроль материалов, поступающих на строительную площадку.

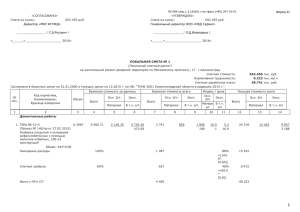

![Смета [docx, 23.85 Kb]](http://s1.studylib.ru/store/data/000903693_1-edae9e3b5c053248f75cc20d7abb8ae3-300x300.png)