Лимитированные затраты. - aros

реклама

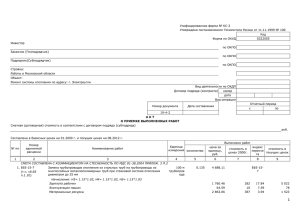

Лимитированные затраты. В этом уроке вы познакомитесь с Накладными расходами и Сметной прибылью, лимитированными затратами и научитесь применять их в программе «АРОС». Глубокое понимание смысла Накладных расходов и Сметной прибыли придет с опытом и после чтения специализированный литературы. Но, как правило, общее понимание этих терминов вполне достаточно для общения со сметчиками-клиентами. А смысл этих терминов вот в чем. Вы уже знаете, что стоимость строительства формируется из суммы стоимостей материалов, суммы средств на зарплату и суммы средств на эксплуатацию машин. В идеале получается, что в один миг на строительной площадке возникли необходимые материалы, материализовались из воздуха рабочие из ниоткуда появились механизмы. И вот они отработали свое и вновь исчезли. Никто ночью за материалами не следит, забора вокруг строительства нет (его же никто не осмечивал – да он и не подлежит осмечиванию), машины стоят, ждут, когда их угонят. Исходя из стоимости сметы, которая получается у нас из цифры «Итого», так и получается. Никто также не платит денег бухгалтеру стройки, директор вообще не получает никакой прибыли, дали денег на стройку, израсходовали их, пропали рабочие, оставили после себя дом. А прибыли нет. Так вот – Накладные расходы это денежные средства, которые учитываются в сметной стоимости и нужны для поддержания строительного процесса. То есть, сюда входит и зарплата сотрудников предприятия не работающих «ручками» (директор, бухгалтер, сметчик, прораб…), и стоимость содержания сторожей, и даже забор вокруг строительства. Накладные расходы идут на содержание самой стройки, без которого стройка попросту не функционировала бы. Сметная прибыль – это прибыль организации, которая строит. Деньги эти должны идти на развитие подрядной организации, на премии рабочим, на прочие их стимулирования. Также имеются всякие расходы, например, отчисления в тот или иной фонд – сметная прибыль должна покрывать и их. В МДС 81-25.2001 в пункте 1.2 сказано, что сметная прибыль идет, в том числе и на модернизацию оборудования, а приобретение сметной программы можно смело отнести именно к этой статье. Накладные расходы и Сметная прибыль считаются от ФОТ (Фонда Оплаты Труда), который равен сумме зарплаты рабочих-строителей и зарплаты рабочих-механизаторов (которая входит в эксплуатацию механизмов). Общая зарплата – это только зарплата рабочих-строителей, без зарплат рабочих-механизаторов. Поэтому в ресурсной смете зарплата механизаторов указывается в скобках, подразумевая, что зарплата механизаторов не учитывается. НР (Накладные Расходы) = ФОТ * Процент НР. «Процент НР» это величина процента от ФОТ, необходимая, чтобы рассчитать Накладные Расходы. Для разных видов работ «Процент НР» также разный. То есть, чтобы рассчитать, сколько денег нужно потратить на накладные расходы при работе по оклейке обоев, нужно ФОТ по этой работе (или – этим работам, если их несколько) умножить на «Процент НР» указанный именно для отделочных работ. Для работ по вывозке мусора «Процент НР» другой. Сметная прибыль считается таким же образом, как и Накладные расходы. Также от ФОТ, также имеются разные проценты на разные виды работ. Вообще о процентах на виды работ Накладных расходов и о Сметной прибыли вы можете почитать в следующих документах: МДС 81-33.2004 и МДС 81-25.2001. Там же рассказано и про структуру этих элементов сметных расчетов. Среднеотраслевой процент Накладных расходов – 100%, Сметной прибыли – 65% (это на строительно-монтажные работы, на ремонтные процент ниже – 50%). Такой среднеотраслевой процент применятся в тех случаях, когда сметчик не хочет тратить время для расписывания НР и СП по видам работ. Мы, зная общую величину ФОТ по всей смете, просто умножаем его на 100 процентов для получения цифры Накладных расходов (проще говоря – берем саму величину ФОТ), потом умножаем на 65 % (если смета на строительно-монтажные работы) или на 50% (если на ремонтные) и получаем величину Сметной прибыли. После этого добавляем обе цифры к итогу сметы. Расчет по накладных расходов и сметной прибыли по видам работ, как вы уже понимаете, задача не из легких. Требуется открыть нужный МДС, отыскать для рассчитываемой расценки процент, выделить ФОТ для этой расценки, рассчитать накладные расходы и сметную прибыль. Потом перейти к другой расценке. После этого, всякий раз запоминая результаты по каждому виду работ, в конце сметы нужно сложить «однотипные» накладные и сметную, чтобы вывести столько строчек накладных расходов, сколько в самой смете имеется видов работ. Также и со сметной прибылью. Трудозатрат на такой расчет уходит гораздо больше, чем на простой «среднеотраслевой» расчет. Контрольные вопросы и задания по Уроку. 1. Что такое Накладные Расходы? 2. Что такое Сметная Прибыль? 3. Какими документами регламентируются величины процентов этих затрат? Что еще содержится в этих документах? 4. Какие способы начисления на смету накладных расходов и сметной прибыли существуют? 5. Какие лимитированные затраты существуют? 6*. Имеется смета, составленная ресурсным способом. Имеется позиция в концовке сметы – накладные расходы. Вопрос: что станет с величиной накладных расходов, если мы применим на смету начисление с коэффициентом больше единицы на трудозатраты?