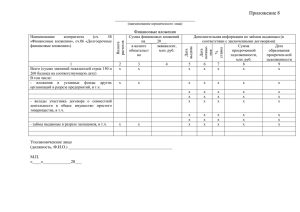

Причитающиеся по полученным кредитам и займам проценты к

реклама

Причитающиеся по полученным кредитам и займам проценты к уплате отражаются по кредиту счета 66 в корреспонденции с дебетом счета 91. Начисленные суммы процентов учитываются обособленно. На суммы погашенных кредитов и займов дебетуется счет 66 в корреспонденции со счетами учета денежных средств. Кредиты и займы, не оплаченные в срок, учитываются обособленно. Аналитический учет краткосрочных кредитов и займов ведется по видам кредитов и займов, кредитным организациям и другим займодавцам, предоставившим их. Счет 66 корреспондирует: по дебету с кредитом счетов: 50,51,55,62,66, 76,91; по кредиту с дебетом счетов: 07,08,10,50,51,55,60,66,68,76,91. Аналогично ведется учет на счете 67 "Расчеты по долгосрочным кредитам и займам", на котором обобщается информация о состоянии долгосрочных (на срок более 12 месяцев) кредитов и займов, полученных организацией. Счет 67 корреспондирует: по дебету с кредитом счетов: 51,55,62,67, 76,91; по кредиту с дебетом счетов: 07,08,10,50,51,55,60,67,68,76,91. Типовые проводки по счету 66 «Расчеты по краткосрочным кредитам и займам» Дебет 66 Кредит 51 66 55 66 66 66 66 66 91-1 07 66 08 66 10 66 51 66 55 66 91-2 66 Содержание хозяйственной операции Переведены с расчетного счета денежные средства в погашение краткосрочного кредита (займа) и процентов по нему Переведены со специального счета в банке денежные средства в погашение краткосрочного кредита (займа) и процентов по нему Срочная задолженность по краткосрочным кредитам (займам) переведена в просроченную (проводки по субсчетам) За счет вновь полученного краткосрочного займа погашен ранее полученный заем (проводки по субсчетам) Сумма краткосрочного кредита (займа), не погашенная в установленный срок, включена в состав прочих доходов в связи с истечением срока исковой давности Проценты по краткосрочным кредитам и займам, полученным для покупки оборудования, учтены при формировании его стоимости Начислены проценты по краткосрочным кредитам и займам, полученным для приобретения внеоборотных активов (до ввода их в эксплуатацию) Проценты по краткосрочным кредитам и займам, полученным для покупки материалов, учтены при формировании их стоимости Денежные средства, полученные по договору краткосрочного кредита (займа), поступили на расчетный счет Денежные средства, полученные по договору краткосрочно кредита (займа), поступили на специальный счет в банке Проценты, причитающиеся к уплате по краткосрочным кредитам и 91-2 66 91-2 66 займам, учтены в составе прочих расходов организации Разница между ценой размещения краткосрочных облигаций и их номинальной стоимостью учтена в составе прочих расходов (равномерно в течение срока обращения) Разница между номинальной стоимостью краткосрочных векселей и суммой полученных от банка средств при проведении операций по их учету (дисконту) учтена в составе прочих расходов (Проводки по счету 67 не приводятся, так как они аналогичны вышеприведенным по счету 66) Раздел 14. Учет расчетов по прочим операциям 14.1. Учет расчетов с персоналом по прочим операциям Осуществляется на счете 73 «Расчеты с персоналом по прочим операциям», который предназначен для обобщения информации о всех видах расчетов с работниками организации, кроме расчетов по оплате труда и расчетов с подотчетными лицами. К счету 73 «Расчеты с персоналом по прочим операциям» могут быть открыты субсчета: 73-1 «Расчеты по предоставленным займам»; 73-2 «Расчеты по возмещению материального ущерба» и др. На субсчете 73-1 отражаются расчеты с работниками организации по предоставленным им займам (например, на индивидуальное и кооперативное жилищное строительство, приобретение или строительство садовых домиков и благоустройство садовых участков, обзаведение домашним хозяйством и др.). По дебету счета 73 отражается сумма предоставленного работнику организации займа в корреспонденции со счетом 50 или 51. На сумму платежей, поступивших от работника-заемщика, счет 73 кредитуется в корреспонденции со счетами 50, 51, 70 (в зависимости от принятого порядка платежа). На субсчете 73-2 учитываются расчеты по возмещению материального ущерба, причиненного работником организации в результате недостач и хищений денежных и товарно-материальных ценностей, брака, а также по возмещению других видов ущерба. В дебет счета 73 суммы, подлежащие взысканию с виновных лиц, относятся с кредита счетов 94 и 98 (за недостающие товарно-материальные ценности) и др. По кредиту счета 73 записи производятся в корреспонденции со счетами: учета денежных средств - на суммы внесенных платежей, 70 - на суммы удержаний из сумм по оплате труда, 94 - на суммы списанных недостач при отказе во взыскании ввиду необоснованности иска.