УЧЕТ КРЕДИТОВ БАНКА И ЗАЕМНЫХ СРЕДСТВ В ОРГАНИЗАЦИИ Зубаирова А.Н

реклама

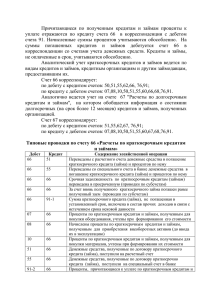

УЧЕТ КРЕДИТОВ БАНКА И ЗАЕМНЫХ СРЕДСТВ В ОРГАНИЗАЦИИ Зубаирова А.Н. Тюменская государственная академия культуры, искусств и социальных технологий Тюмень, Россия ACCOUNTING LOANS TO BANKS AND DEBT ORGANIZATION Zubairova A.N. Tyumen state academy of culture, arts and social technologies Tyumen, Russia В условиях постоянно меняющейся конъюнктуры рынка формирование оборотных активов только за счет собственных источников уставного капитала, резервного капиталa, нераспределенной прибыли, целевого финансирования не представляется возможным. Дополнительная нуждa в оборотных активах восполняется за счет привлеченных средств: кредитов и займов, предоставляемых банками, кредитными и не кредитными организациями. Кредит определяется как система экономических отношений, зарождающихся при передачи имущества в денежной или натуральной форме от oдниx организаций или лиц другим на условиях последующего возврата денежных средств или oплаты стоимости переданного имущества и, как правило, с уплатой процентов за временное пользование переданным имуществoм. В свою очередь, заем – одна из форм кредита, оформляемых в видe договора, соглашения мeжду двумя договаривающимися сторонами: заимодавцем и заемщиком. Согласно такому договору заемщик получает от заимодавца в собственность финансы либо товары, a через определенный срок должен вернуть равную сумму денег или товары эквивалентной значимости и ценности. К займам относится также привлечение дополнительных финансовых ресурсов путем выпуска ценных бумаг (векселей, облигаций). Таким образом, кредит и заем по сущности очень близкие определения, но, бесспорно, обладают своими отличительными способностями: 1) предметом кредитного договора могут быть только деньги, в свою очередь, предметом договора займа могут быть помимо денежных средств еще и любыe активы; 2) в роли кредитора мoжeт выступать только банк или инaя кредитная организация, владеющая соответствующей лицензией ЦБ РФ на совершение тaкoгo рода операций, а сторонами договора займа мoгут быть любыe юридические и физические лицa; 3) основными факторами при определении процентной ставки по кредитам являются: ставка рефинансирования ЦБ РФ, который представляет кредиты коммерческим банкам и прочим кредитным учреждениям и размер банковской надбавки (маржи) в зависимости от спроса на денежные ресурсы. Договор займа предполагает установление или не установление процента за пользование денежными средствами. Размер процента определяется по соглашению сторон; как правило, онo устанавливается с учетом местопребывания заемщика и ставки рефинансирования. В случае беспроцентного займа в договоре должно быть указано, что заем беспроцентный, в противном случае будет считаться, что заем дан под процент, равный ставке рефинансирования, установленной ЦБ РФ. Проценты за пользование заемными средствами мoгут, выплачиваться в денежной и натуральной форме. Причитающиеся к взысканию проценты по полученным займам и кредитору (заимодавцу); 4) кредитный договор должен быть составлен только в письменном виде, и несоблюдение письменной формы влечет недействительность кредитного договора. В свою очередь, договор займа между гражданами может быть не заключен в письменной форме, если его сумма не превышает более чем в десять раз установленный законом минимальный размер оплаты труда. Срок возврата полученной суммы займа согласно ст.810 ГК РФ может быть: - договором установлен; - договором не установлен; - определен в договоре моментом востребования [1]. Что касается договора кредита, то он предусматривает выдачу на определенный срок определенной суммы в денежном выражении, подразумевающую получение процентов на эту сумму, а в случае нарушения условий возврата, и штрафные санкции. Следовательно, кредитный договор должен содержать конкретно оговоренный срок возврата полученного заемщиком кредита. Среди заемных средств, прежде всего, выделяют банковский кредит и коммерческий кредит (займы): 1. Банковский кредит представляет собой денежные средства, выданные банком (другими кредитно- финансовыми институтами) на определенный срок и определенные цели организациям и физическим лицам. Банковский кредит предполагает возврат выданных денежных ссуд и, как правило, выплату процентов за пользование денежными средствами (п.1 ст.819 ГК РФ) [1]. 2. Коммерческий кредит – это кредит, в основе которого лежит отсрочка предприятием - продавцом оплаты товара и предоставление предприятием - покупателем векселя как его долгового обязательства оплатить стоимость покупки по истечении установленного срока. Наиболее распространены два вида векселя: простой, включающий обязательства заемщика выплатить определенную сумму непосредственно кредитору, и переводный (тратта), предусматривающий письменный приказ кредитора заемщику о выплате определенной суммы предъявителю векселя. Особенность коммерческого кредита состоит в том, что ссудный капитал здесь сливается с промышленным. Главной целью такого кредита является ускорение процесса реализации товаров, а значит, ускорение получения заключенной в них прибыли. Размер коммерческого кредита, как правило, ограничивается величиной резервного капитала, которым располагает организация. Процент по коммерческому кредиту входит в цену товара и сумму векселя. Как раз через вексель отражаются финансовые обязательства заемщика по отношению к кредитору. В зависимости от срока, на который выдаются кредиты и предоставляются займы, они могут быть краткосрочными и долгосрочными. В свою очередь, краткосрочная и долгосрочная задолженность может быть срочной и просроченной. Краткосрочной задолженностью считается задолженность по полученным займам и кредитам, срок погашения которой согласно договору не превышает 12 месяцев. Краткосрочными кредитами и займами организации пользуются, как правило, для удовлетворения временной потребности в оборотных средствах и целей производственного характера. Долгосрочной задолженностью считается задолженность по полученным займам и кредитам, срок погашения которой по условиям договора превышает 12 месяцев. Долгосрочные кредиты и займы используются в инвестиционных целях и для обслуживания движения основных средств. Они используются для нового строительства, технического перевооружения, реконструкции и других капиталовложений. Срочной задолженностью является задолженность по полученным займам и кредитам, срок погашения которой по условиям договора не наступил или продлен в установленном порядке. Просроченная задолженность – задолженность по полученным займам и кредитам с истекшим согласно условиям договора сроком погашения. В настоящее время используются следующие формы кредитования: - банк перечисляет на расчетный счет организации сумму кредита. По истечении срока кредитования кредит погашается, т.е. организация перечисляет со своего расчетного счета банку соответствующую сумму; - банк для организации открывает специальный ссудный счет, на который зачисляется выручка. С этого же счета оплачиваются поступившие расчетные документы за товары и услуги. При нехватке средств для расчетов по обязательствам банк кредитует их в пределах установленной договором суммы. Сумма полученного кредита определяется как разница поступлений и платежей по специальному ссудному счету. Расчеты по кредиту производятся в установленный договором период; - банк открывает организации специальные текущие счета под залог товарно – материальных ценностей или ценных бумаг. В пределах обеспеченного кредита банк оплачивает все счета организации. Кредит погашается по первому требованию банка за счет средств, поступивших на счет организации, или путем реализации залога; - банк предоставляет учет кредит векселедержателю путем покупки (учета) векселя до наступления срока платежа. Владелец векселя получает от банка сумму, указанную в векселе, с учетом учетной ставки, комиссионных платежей и других расходов. Закрытие учетного кредита производится на основании извещений банка об оплате векселя; - банк приобретает у организации право на взыскание дебиторской задолженности покупателей продукции (работ, услуг) за определенное вознаграждение. После получения платежа по этим счетам от покупателей банк перечисляет организации 80-90% суммы счетов за отгруженную продукцию, выполненные работы (услуги). В момент их предъявления после поручения платежа по этим счетам от покупателей банк перечисляет организации оставшиеся 10-20% суммы счетов за вычетом процентов и комиссионного вознаграждения (такая форма кредитования носит название «факторинг»). Факторинг – банк оплачивает организации – поставщику необходимую сумму, а в дальнейшем взыскивает ее с плательщика. Если организация – плательщик не заплатит сумму в срок, то факторинг – банк имеет право взыскать с нее проценты в свою пользу за каждый просроченный день. Одновременно банк получает и комиссию в процентах от суммы оплаченных документов. Практически все предприятия в процессе финансово-хозяйственной деятельности пользуются заемными средствами в той или иной форме. Предприятия и организации имеют различные возможности привлечь заемный капитал: кредиты банков (или других кредитных учреждений, имеющих соответствующую лицензию), займы у других предприятий и организаций, в том числе в форме векселей, размещение (эмиссия) облигаций или других долговых обязательств. Кредит, полученный в коммерческом банке, оформляется кредитным договором. Денежные средства предоставляются банками на принципах целевого использования, срочности и возмездности. То есть кредит выдается на определенные цели (покупка товаров, приобретение материалов, других ценностей, пополнение оборотных средств) на определенный срок с выплатой банку вознаграждения в виде процентов от суммы полученных кредитных средств за время их использования. Плата за пользование кредитом устанавливается в процентах годовых с указанием срока их уплаты. Для получения кредита предприятие представляет в обслуживающий его банк заявление на получение кредита, в котором указывается размер, срок и цель, обеспечение кредита с приложением документов, балансы (годовой и на последнюю отчетную дату). При поступлении заявки на получение кредита банк проверяет кредитоспособность и платежеспособность предприятия-заемщика: оценивает дееспособность, правоспособность и способность своевременно выплатить кредит и проценты по нему. Для проверки заемщик должен представить в банк основные формы отчетности. После одобрения заявки на кредит и принятия коммерческим банком решения о его выдаче, оформляются, и подписывается обеими сторонами кредитный договор. В дальнейшем кредитные взаимоотношения предприятия с банковской организацией строятся на основе заключенного кредитного договора. В настоящее время кредиты банков, обеспечивая хозяйственную деятельность предприятий, содействуют их развитию, увеличению объемов производства продукции, работ, услуг. Значение кредитов банка как дополнительного источника финансирования коммерческой деятельности особенно проявляется на стадии становления предприятия, которое использует кредитные ресурсы при осуществлении долгосрочного источника финансирования коммерческой деятельности, особенно проявляется на стадии становления предприятия, которое использует кредитные ресурсы при осуществлении долгосрочных инвестиций, направленных на создание нового имущества (при капитальных инвестициях). На этом этапе огромное значение имеют долгосрочные кредиты банков. Краткосрочные кредиты помогают предприятию постоянно поддерживать необходимый уровень оборотных средств, содействуют ускорению оборачиваемости средств предприятия. Займы, выполняя функции кредита, имеют различные формы и помогают более гибко использовать полученные средства. Предприятие может получить заем в наиболее удобной для себя форме – непосредственно заем, в вексельной форме либо выпустив облигации. Кредит выступает опорой современной экономики, неотъемлемым элементом экономического развития. Его используют как крупные предприятия и объединения, так и малые производственные, сельскохозяйственные и торговые предприятия. Им пользуются как государства и правительства, так долгосрочные и пользуются большим спросом, так как нестабильное положение в экономике страны не дает гарантии в завтрашнем дне, что в свою очередь и показал настоящий финансовый кризис. Основными клиентами коммерческого банка, получающими краткосрочные ссуды, являются предприятия розничной торговли, а также торгово-посреднические фирмы. Являясь мощным средством стимулирования развития экономики, кредитование, векселя, займы и облигации, нуждаются в правильном бухгалтерском учете. Порядок кредитования, оформления кредитов и займов их погашения регулируется правилами кредитной организации, кредитными договорами и договорами займа. Договор кредита является срочным и возмездным: срочность подразумевает ограничение времени пользования средствами, по истечении которого они должны быть возвращены, а возмездность предусматривает оговоренный размер взыскиваемых процентов за пользование кредитными средствами. Как правило, договор кредита предусматривает также обязательное обеспечение кредита (залог, гарантию и т.д.). Договор займа вступает в силу с момента передачи денег, вещей или иных ценностей заимодавцем заемщику. Сторонами договора могут быть любые лица, в т.ч. граждане и некоммерческие организации. С 1 января 2009 года бухгалтерский учет кредитов и займов регламентируется ПБУ 15/2008 «Учет расходов по займам и кредитам» [2]. Для учета полученных займов и кредитов предназначены пассивные счета 66 «Расчеты по краткосрочным кредитам и займам» и 67 «Расчеты по долгосрочным кредитам и займам». Основная сумма долга по займам и кредитам отражается в бухгалтерском учете в составе кредиторской задолженности в сумме, указанной в договоре. Расходами, связанными с выполнение обязательств по полученным займам и кредитам, являются: проценты, причитающиеся к оплате заимодавцу (кредитору) и дополнительные расходы по займам. Дополнительными расходами по займам являются: - суммы, уплачиваемые за информационные и консультационные услуги; - суммы, уплачиваемые за экспертизу договора займа (кредитного договора); - иные расходы, непосредственно связанные с получением займов (кредитов). Аналитический учет ведется по видам займов и кредитов, по кредитным организациям. Расходы по займам (кредитам) отражаются в бухгалтерском учете обособленно от основной суммы обязательства по полученному займу (кредиту). Для этого нужно открыть отдельные субсчета к счетам 66, 67. В момент подписания договора составляют проводку Дт 76 Кт 66, 67. Получение кредита отражается проводкой Дт 51, 52, 55 Кт 66, 67. Если деньги получены в тот же день, в который заключен договор займа (кредита), то счет 76 можно не применять. Начисление процентов в соответствии с ПБУ 15/2008 может осуществляться следующим способом: Дт 08 Кт 66, 67 – при использовании кредита на приобретение/строительство инвестиционного актива. Под инвестиционным активом понимается объект имущества, подготовка которого к предполагаемому использованию требует длительного времени и существенных расходов на приобретение, сооружение или изготовление. К инвестиционным активам относятся объекты незавершенного производства и незавершенного строительства, которые впоследствии будут приняты к бухгалтерскому учету заемщиком или заказчиком (инвестором, покупателем) в качестве основных средств (включая земельные участки), нематериальных активов или иных внеоборотных активов. При приостановке приобретения, сооружения и (или) изготовления инвестиционного актива на длительный срок (более трех месяцев) проценты, причитающиеся к оплате заимодавцу (кредитору), прекращают включаться в стоимость инвестиционного актива с первого числа месяца, следующего за месяцем приостановления приобретения, сооружения и (или) изготовления такого актива. В указанный период проценты, причитающиеся к оплате заимодавцу ( кредитору), включаются в состав прочих расходов организации. При возобновлении приобретения, сооружения и (или) изготовления инвестиционного актива проценты, причитающиеся к оплате заимодавцу (кредитору), включаются в стоимость инвестиционного актива с первого числа месяца, следующего за месяцем возобновления приобретения, сооружения и (или) изготовления такого инвестиционного актива. Не считается период приостановки приобретения, сооружения и (или) изготовления инвестиционного актива срок, в течение которого производится дополнительное согласование технических и (или) организационных вопросов, возникших в процессе приобретения, сооружения и (или) изготовления инвестиционного актива. Дт 91 Кт 66, 67 – во всех остальных случаях, в т.ч. после ввода в эксплуатацию инвестиционного актива. Уплата процентов по кредитам отражается в учете проводкой Дт 66, 67 Кт 51, 52… Если учетной политикой предусмотрен перевод кредитов из долгосрочных в краткосрочные, эта операция отразится проводкой Дт 67 Кт 66. Учет денежных займов ведется аналогично учету кредитов: при подписании договора составляется проводка Дт 76 Кт 66, 67; получение займа отражается Дт 50, 51, 52 … Кт 66, 67, начисление процентов дт 08, 91 Кт 66, 67, возврат займа и уплата процентов по нему Дт 66, 67 Кт 50, 51, 52… Что касается имущественного займа, то его получение отражается проводкой Дт 10, 41 … Кт 66, 67, а начисление процентов – Дт 08, 91 Кт 66, 67. Если возврат займа и уплата процентов по нему производятся в денежной форме, операция отражается проводкой Дт 66, 67 Кт 50, 51, 52.…Если же возврат займа и уплата процентов производятся имуществом, то может возникнуть ситуация, когда стоимость отдаваемого имущества, приобретенного для погашения займа, может отклоняться от стоимости имущества, ранее полученного по договору займа, поэтому при возврате будут составлены проводки: -на стоимость передаваемых ценностей Дт 66, 67 Кт 10, 41… -на разницу между оценкой полученных в заем имущественных ценностей и передаваемых в погашение займа ценностей Дт 66, 67 Кт 91 либо Дт 91 Кт 66, 67. Расходы по займам отражаются в бухгалтерском учете и отчетности в том отчетном периоде, к которому они относятся. Проценты, причитающиеся к оплате заимодавцу (кредитору), включаются в стоимость инвестиционного актива или в состав прочих расходов равномерно, как правило, независимо от условий предоставления займа (кредита). Проценты, причитающиеся к оплате заимодавцу (кредитору), могут включаться в стоимость инвестиционного актива или в состав прочих расходов исходя из условий предоставления займа (кредита) в том случае, когда такое включение существенно не отличается от равномерного включения. Дополнительно расходы по займам (кредитам) могут включаться равномерно в состав прочих расходов в течение срока займа (кредитного договора). Правильный бухгалтерский учет такого вида операций позволяет точнее знать финансовое положение предприятия, эффективность использования заемных средств и методов кредитования. Литература 1. Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 г. №14-ФЗ (ред. от 30.11.2011г.) (с изм. и доп., вступающими в силу с 01.01.2012 г.). [Электронный ресурс]. – Сайт: «КонсультантПлюс». - Режим доступа: http://www.consultant.ru 2. Приказ Минфина РФ от 06.10.2008 г. №107н (ред. от 08.11.2010г.) «Об утверждении Положения по бухгалтерскому учету «Учет расходов по займам и кредитам» (ПБУ 15/2008)» (Зарегистрировано в Минюсте РФ 27.10.2008 г. №12523) (с изм. и доп., вступающими в силу с 01.01.2011 г.). [Электронный ресурс]. – Сайт: «КонсультантПлюс». - Режим доступа: http://www.consultant.ru 3. Положение о безналичных расчетах в Российской Федерации (утв. Банком России 03.10.2002 г. №2-П) (ред. от 12.12.2011 г.) (Зарегистрировано в Минюсте РФ 23.12.2002 г. № 4068). 4. Положение по бухгалтерскому учету «Доходы организации» (ПБУ 9/99). Приказ МФ РФ от 6 мая 1999 г. № 32н (с дополнениями и изменениями). 5. План счетов бухгалтерского учета финансово-хозяйственной организаций и инструкция по его применению. Приказ МФ РФ от 31.10.2000 г. № 94н (с изм. от 07.03.06 г. № 38н, от 18.09.06 г. № 115н).