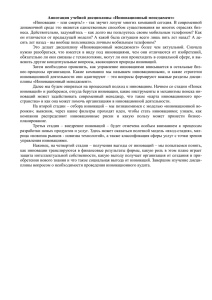

СТРАТЕГИЯ РАЗВИТИЯ ЭКОНОМИКИ 4 (97) – 2011 УДК 338.1 АЛГОРИТМ ВНЕДРЕНИЯ ИННОВАЦИЙ НА ПРОМЫШЛЕННЫХ ПРЕДПРИЯТИЯХ (методический подход) Г. И. ГУМЕРОВА, доктор экономических наук, профессор, советник ректора E-mail: ggumerova@аnx. ru Российская академия народного хозяйства и государственной службы при Президенте РФ, Москва Э. Ш. ШАЙМИЕВА, кандидат экономических наук, доцент кафедры менеджмента E-mail: kaz03@yandex. ru Институт экономики, управления и права, г. Казань В работе представлен алгоритм внедрения технологических инноваций на промышленных предприятиях как универсальный пошаговый инструмент по формированию мероприятий по внедрению инноваций. Основу алгоритма составляет диагностика системы менеджмента предприятий, которая для высокотехнологичных промышленных предприятий мирового масштаба характеризуется наличием системы менеджмента устойчивого развития. Представлены примеры зарубежной и российской практики использования алгоритма внедрения инноваций. Ключевые слова: алгоритм внедрения инноваций, технологические инновации, диагностика системы менеджмента, менеджмент устойчивого развития. Логическим развитием и практико-ориентированным приложением авторской модели управления технологическими инновациями в рамках технологической конкурентоспособности новых индустриальных и индустриально развивающихся стран [5] является разработка алгоритма внедрения инноваций на предприятиях. Исходные положения разработки алгоритма. Опираясь на исследования Н. Д. Кондратьева, Ю. В. Яковца, Б. Н. Кузыка, при разработке алгоритма внедрения инноваций на предприятиях авторы исходят из следующих положений: 16 а) мезоуровневый подход (на уровне промышленного региона/комплекса): 1) основу инновационного развития экономики региона задают технологические инновации (ТИ); 2) очевидность усиливающегося неэффективного качества управления инновациями на российских промышленных предприятиях осуществляется на фоне стремительного роста предприятий индустриально развивающихся стран (КНР, стран Юго-Восточной Азии), стран – лидеров технологических укладов (Германии, Японии). Отсюда объектом исследования являются промышленные предприятия промышленных регионов, где, как правило, технологические инновации внедряются в наибольшем объеме; 3) методическую основу разработки алгоритма внедрения технологических инноваций представляют следующие теоретические положения: • классификация технологических инноваций (продуктовых и процессных) усовершенствована авторами и имеет расширение, в частности по источнику происхождения ТИ, по технологическому признаку, по фазе жизненного цикла продукта, по уровню зависимости от исследований и разработок [5]. Стратегия развития экономики 4 (97) – 2011 Таблица 1 Совершенствование классификации промышленных регионов с учетом качества внедряемых технологий на промышленных предприятиях данного региона Классификационная группа 1. Низкотехнологичный регион 2. Среднетехнологичный регион 3. Высокотехнологичный регион Использование классификации технологий для уточнения классификации промышленного региона Это депрессивный регион, т. е. это ре- На территории депрессивногион, территория, экономическое со- го региона функционируют стояние которых в силу объективных, предприятия, использующие исторических условий существенно низкотехнологичные технологии, для которых характерна ниже среднего в стране. Согласно классификации А. Г. Гранберга, доля затрат на исследования и депрессивные и отсталые (слабораз- разработки менее 3 % от оборовитые) регионы формируют понятие та предприятия [5] проблемных регионов [20] Актуальная характеристика промышленного региона Характеристикой среднетехнологичного региона является в настоящее время доминирование старых отраслей, находящихся в фазе зрелости Доля затрат среднетехнологичных предприятий, расположенных на территории этого региона, составляет от 3 до 8 % от оборота предприятия Высокотехнологичным является ре- Доля затрат высокотехнологион, на территории которого эффек- гичных предприятий на исслетивно функционируют высокотехно- дования и разработки данного региона составляет более 8 % логичные компании (предприятия) от оборота предприятия Примеры низкотехнологичных отраслей [5] Пищевая промышленность, текстиль, одежда, бумажные и печатные изделия и др. Химические продукты, резина и пластик, цветной металл, неэлектрические механизмы (оборудование) и др. Космонавтика и аэронавтика, оборудование для бюро, компьютеры; полупроводники, фармацевтика и др. Источник: составлено авторами. Следует отметить, что продуктовые инновации охватывают внедрение технологически новых или усовершенствованных продуктов. Процессные инновации — это освоение технологически новых или значительно усовершенствованных производственных методов, включая методы передачи продуктов. Такое дифференцирование технологических продуктовых и процессных инноваций отмечается в российском и европейском статистических сборниках; • классифицирование технологий на низко-, средне- и высокотехнологичные технологии, согласно известной классификации OECD, позволяет авторам осуществить классифицирование (промышленных) предприятий на низко-, средне- и высокотехнологичные, а также дополнить существующие классификации регионов (в частности классификацию А. Г. Гранберга [2]) на низко-, средне- и высокотехнологичные регионы (табл. 1). Очевидным становится тот факт, что в высокотехнологичных регионах предполагается наличие высокотехнологичных предприятий, где наиболее Промышленность России. 2008. М.: 2009. С. 380. The Measurement of scientific and technological activities. OSLO MANUAL // EUROSTAT. 2008. C. 33—34. успешно функционирует алгоритм (алгоритмы) внедрения технологических инноваций; б) микроуровневый подход (на уровне высокотехнологичных предприятий): 1) вопросы управления инновационным развитием предприятия рассмотрены в исследованиях российских экономистов: Е. А. Лясковской, где в фокусе анализа находится управление инновационным развитием предприятия по показателям устойчивости; А. А. Бурдиной, где управление инновационной конкурентоспособностью рассматривается как часть единого процесса управления конкурентоспособностью предприятия; Е. А. Бородина, где формирование алгоритма управления предприятием осуществляется с использованием системы управления инновационной деятельностью в промышленности; А. Павловой, в монографии которой анализируется социальная ответственность бизнеса в развитии корпорации как современный инструмент в конкурентной борьбе высокотехнологичных компаний [12]. По мнению авторов, в этих исследованиях недостаточно уделяется внимания диагностике системы менеджмента, системы инновационного менеджмента, оценке инновационного потенциала предприятия. Своевременная диагностика данных систем должна позволить предприятиям на этапе 17 Стратегия развития экономики 4 (97) – 2011 Таблица 2 Наиболее динамично развивающиеся высокотехнологичные компании в регионе Европы, Ближнего Востока и Африки с 2003 по 2008 г. (по данным консалтинговой компании Deloitte & Touche) № Компания позиции 1 Thunderhead Limited 2 Albumprinter 3 Ubisense 114 Progresstech LLC 132 Sitronics 342 Luxoft 366 Аrmada Web-caйт компании Страна www. thunderhead. com Великобритания Показатель роста, % Сфера деятельности за период 2003-2008 гг. 28 558,39 Программное обеспечение www. albumprinter. com Нидерланды www. ubisense. net Великобритания www. progresstech. ru Россия 21 952,02 15 323,53 1 411,05 СМИ / Развлечения Другая Другая www. sitronics. ru www. luxoft. com www. armd. ru 1 250,30 500,60 471,19 Другая Программное обеспечение Другая Россия Россия Россия Источник: составлено авторами на основе [19] с изменениями. разработки перспективных планов по внедрению инноваций исключить из числа рассматриваемых альтернатив невыполнимые предприятием инновационные проекты. Данное утверждение имеет актуальность при анализе деятельности высокотехнологичных компаний (табл. 2). По данным консалтинговой компании Deloitte&Touche, из 500 наиболее быстрорастущих технологичных компаний в регионе EMEA (Europe, the Middle East and Africa — аббревиатура, обозначающая регион, включающий в себя Европу, Ближний Восток и Африку) в первой пятерке рейтинга находятся компании из Великобритании, Голландии, Швеции и Германии с ростом выручки за последние 5 лет от 10 000 до 28 000 %. Россию в рейтинге представляют «Ситроникс», Luxoft и «Армада», а также компания «Прогресстех», занимающаяся разработками в аэрокосмической отрасли (см. табл. 2) [19]; 2) анализ деятельности высокотехнологичных компаний подтверждает следующие положения: • система менеджмента и система инновационного менеджмента на средне- и высокотехнологичных предприятиях высокоорганизованна; • в целях эффективного функционирования указанных систем менеджмента используется, как правило, специализированное программное обеспечение (ERP, SAP и др.). Действительно, согласно A. Busch и W. Dangelmaeir, успех на рынке (высокотехнологичного) предприятия на 55 % зависит от продукта и производственных процессов, а на 45 % — от организации потока данных посредством внешних, внутренних интернет-служб [23] (рис. 1). Следует отметить, что «производство инновационного продукта» (см. рис. 1, п. 4) рассмотрено в 18 работе [4] с учетом фаз жизненного цикла продукта и их влияния на развитие местности размещения производства. Разработка алгоритма внедрения (технологических) инноваций на промышленных предприятиях. Недостаточная эффективность управления инновационной нагрузкой за период 1990—2010 гг. на российских предприятиях, под которой авторами понимается ответственность предприятий за продолжительный по времени, эволюционный по характеру процесс эффективного управления инновациями на предприятиях в целях обеспечения инновационного развития экономики страны согласно современным требованиям внешней (рыночной) среды, обусловили необходимость разработки методических подходов алгоритма внедрения инноваций на предприятиях в целях определения степени инновационной нагрузки на промышленные предприятия. При разработке алгоритма внедрения технологических инноваций авторы опирались на понимание алгоритма как точного предписания исполнителям реализации определенной последовательности действий для достижения поставленной цели за конечное число шагов. С одной стороны, использование понятия «инновационной нагрузки» в алгоритме внедрения технологических инноваций на предприятиях является, по мнению авторов, развитием определения готовности отечественных предприятий к внедрению инноваций (в частности данное понятие Сравнить с понятием «налоговой нагрузки», под которым понимается обобщенная количественная и качественная характеристика влияния обязательных платежей в бюджетную систему РФ на финансовое положение предприятий-налогоплательщиков. См. [13]. Электронный глоссарий. URL:http://www. glossary. ru/cgibin/gl_find. cgi?ph= %E0 %EB %E3 %EE %F0 %E8 %F2 %EC. Стратегия развития экономики 4 (97) – 2011 возможностей в вопросе разработки и/или приобретения 1 (технологических) инноваций, 6 2 7 предлагаемых на рынке иннова3 1 ций другими компаниями. Как 5 становится очевидным из табл. 3, 4 6 7 3 1 2 в случае соответствия предприятием инновационной нагрузки 4 3 7 1 5 I уровня авторами предлагается 6 2 использовать стратегию «адапта7 1 ɉɨɬɨɤ ɫɵɪɶɹ ɢ ɦɚɬɟɪɢɚɥɨɜ ции, заимствования, имитации», существующих на рынке ТИ. ɉɨɬɨɤ ɢɧɮɨɪɦɚɰɢɢ Главной целью предприятия в Источник: составлено авторами на основе [23] с изменениями. таком случае является эффективная коммерциализация приобреРис. 1. Образец цепочки поставок в рамках производства (инновационного) продукта: 1 — поставщики сырья; 2 — поставщики материалов; 3 — постав- тенной инновации, накопление щики компонентов; 4 — производство конечного инновационного продукта; опыта, внедрение улучшающих 5 — центр дистрибуции/оптовой торговли; 6 — мелкая розница; 7 — конечный инноваций. покупатель С третьей стороны, понятие «инновационной нагрузки» есть представлено И. В. Гилязутдиновой [6]). Согласно развитие общеизвестного понятия «налоговой данному исследованию первая стадия готовности нагрузки» применительно к инновационно активпредприятий к инновационному развитию харак- ным предприятиям. По мнению авторов, ранжиротеризуется внедрением организационно-управлен- вание предприятий (в дальнейшем — комплексов, ческих инноваций, вторая — рыночных инноваций, регионов) по степени «инновационной нагрузтретья стадия (модернизационная) — технологи- ки» позволит целенаправленно и обоснованно ческими инновациями и четвертая стадия пред- формировать комплекс финансово-налоговых ставляет собой переход к инновационно-техноло- мероприятий, связанных с финансированием и гическому развитию. налоговыми начислениями инновационных предС другой стороны, понятие инновационной приятий [10], эффективным финансово-экононагрузки представляет собой инструмент ком- мическим обслуживанием высокотехнологичных плексной оценки предприятием собственных регионов/зон [1]. 7 Таблица 3 Расширение составляющих алгоритма внедрения (технологических) инноваций на промышленных предприятиях Этап алгоритма внедрения ТИ на предприятиях А 1. Определение уровня технологичности предприятия 2. Диагностика системы менеджмента предприятия Использованные методики/ Значение, сущность этапа принципы на основе п. Б Б В Методика OECD (классифи- Диагностику СМП необкация технологий) [5] ходимо рассматривать как составляющую «определения уровня технолоМетодика А. П. Егоршина гичности предприятия». [7]; матрица диагностики предприятия Г. В. Логинова, Последнее находится в зависимости от уровня Попова Е. В.[9]; материалы технологичности комплекдиагностики системы менеджмента малых предпри- са/региона (мезоуровневый подход) ятий [14]; система менеджмента качества ISO 9000 версии 2000 [8] Мероприятия в рамках понятия инновационной нагрузки Г Инновационная нагрузка I уровня предусматривает: минимальные затраты со стороны государства на инновационное развитие предприятие; адаптацию, заимствование, имитацию существующих (технологических) инноваций предприятием; внедрение и функционирование СМП (ГОСТ Р ИСО 9000-2001; ГОСТ Р ИСО 9001-2001; ГОСТ Р ИСО 9004-2001); внедрение и функционирование СИМП; формирование инновационного потенциала предприятия 19 Стратегия развития экономики 4 (97) – 2011 Окончание табл. 3 Этап алгоритма внедрения ТИ на предприятиях А 3. Диагностика системы инновационного менеджмента предприятия Использованные методики/ принципы Б Cистема инновационного менеджмента предприятия: анализ, входные и выходные параметры, виды и функции инновационного менеджмента на предприятии по методике Л. Н. Оголевой [11] 4. Определение уровня инновационного потенциала предприятия 5. Определение источника происхождения (технологической) инновации 6. Определение метода защиты (технологической) инновации согласно уровню правовой защиты Методика И. П. Дежкиной, Г. А. Поташевой [6]; методика А. А. Трифиловой Принцип «открытых и Диагностика и (эффективзакрытых» инноваций H. ное) управление (п. 5, 6) Chesbrough [24] свидетельствует о способности компании функциМетод классификации инно- онировать в экономике знаний ваций как объектов интеллектуальной собственности: промышленная собственность, конфиденциальная информация, авторское право [17] Принцип «трех корзин» или 7. Диагностика менеджмента устойчиво- «триединого итога» (Triple го развития Bottom Line — TBL): экологическая, социальная (общественная) и экономическая ответственность Значение, сущность этапа на основе п. Б В Качество СИМП и уровень инновационного потенциала предприятия (п. 4 и п. 3) взаимно влияют друг на друга Диагностика менеджмента устойчивого развития свидетельствует о способности компании эффективно функционировать в экономике знаний в долгосрочном периоде, учитывая влияние на внутреннюю и внешнюю среду компании (сотрудники, клиенты, жители места размещения компании, в целом окружающая среда) Мероприятия в рамках понятия инновационной нагрузки Г Инновационная нагрузка II уровня предусматривает: обеспечение эффективного функционирования СМП (ГОСТ Р ИСО 9000-2001; ГОСТ Р ИСО 9001-2001; ГОСТ Р ИСО 9004-2001); стандарты экологического менеджмента и аудита ГОСТ Р ИСО 14001-98); внедрение и функционирование СИМП; адаптацию, заимствование, имитацию существующих (технологических) инноваций; разработку и коммерциализацию собственных ТИ; поиск диверсифицированных источников собственных исследований и разработок, государственное финансирование отдельных инновационных проектов Инновационная нагрузка III уровня предусматривает: функционирование СМП (ГОСТ Р ИСО 9000-2001; ГОСТ Р ИСО 9001-2001; ГОСТ Р ИСО 9004-2001; ГОСТ Р ИСО 14001-98) на основе внедрения ERP, SAP; разработку и коммерциализацию эффективных собственных (технологических) инноваций на различных инновационно-технологических мировых площадках Примечание: СМП — система менеджмента предприятия; СИМП — система инновационного менеджмента предприятия; ТИ — технологическая инновация. Источник: составлено авторами. Развитие менеджмента устойчивого развития приобретает в настоящее время все большую актуальность для инновационного развития российских промышленных предприятий (табл. 3, п. 7). Известно, что принцип устойчивости/продолжительности был развит в лесном хозяйстве XVIII в. в целях формирования равновесия между усиливающимся в значении и сокращающимся в объемах сырье (имеется в виду лес). Сегодня это понятие используется в качестве синонима мира, способного развиваться и стремиться к будущему. Наиболее явно устойчивость (Sustainability) и/или продолжительное развитие (Sustainability Development) применимо к таким конкретным экологическим и социальным проблемам, как загрязнение воды, уменьшение 20 парниковых газов, вырубка лесов, права человека, труд детей и борьба с нищетой. Увеличивающееся значение для предприятия имеет идея устойчивого развития, принятая в 1992 г. в Рио-де-Жанейро в рамках «Agenda 21» индустриальными и развивающимися странами [26]. Существует большое количество определений и подходов к исследованию менеджмента устойчивого развития предприятия в управленческой экономической литературе [26]. Наиболее широко цитируемой является концепция «Triple Bottom Line» (принцип «трех корзин» или «триединого итога»: экономика компаний, экология производства и социальная политика), развитой из идеи «модели на трех столпах» европейской комиссии. В этой кон- 4 (97) – 2011 цепции дифференцируют экономический, экологический и социальный капитал, который должен быть сохранен или даже возрасти в предпринимательском процессе цепочки создания добавленной стоимости. Данный принцип «трех корзин», или «триединого итога», является составляющим отчетности корпоративной социальной ответственности — КСО (Corporate Social Responsibility — CSR). Известно, что важным этапом отчетности по КСО и устойчивому развитию стало внедрение «мягкого» международного стандарта Глобальной инициативы по отчетности в области устойчивого развития (Global Reporting Initiative — GRI) по принципу «трех корзин» или «триединого итога» (Triple Bottom Line — TBL). Отчеты ведущих компаний по устойчивому развитию уже в 2005 г. системно отражали достижения и проблемы, базируясь на 50 основных и 46 дополнительных показателях результативности, разработанных в 2002 г. в рамках Руководства по отчетности в области устойчивого развития [16]. Критериями, согласно которым предприятие можно характеризовать как имеющее менеджмент устойчивого развития, являются следующие: • предприятие способно вносить вклад в модель устойчивого развития, если оно (предприятие) в каждый момент времени зарабатывает достаточный объем чистой прибыли (Cash-flow), имеет прибыль в среднесрочном периоде; • экологическое сырье используется только в рамках его естественной репродукции, не вызывает эмиссий (выбросов), находящихся за пределами способности к адаптации естественных систем; • вновь созданная добавленная стоимость формируется в муниципальной и/или региональной окружающей среде, при этом учитывается влияние (воздействие) на такие виды общественного капитала, как сотрудники, клиенты или жители [25]. Одним из актуальных глобальных индикаторов измерения корпоративной устойчивости является мировой фондовый индекс Доу-Джонса по устойчивому развитию — The Dow Jones Sustainability World Index (DJSI World), введенный бизнес-сообществом в 1999 г. Этот индекс рассчитывается по большому количеству показателей путем заполнения компаниями специальных ежегодных вопросников. Затем эти данные проверяются специально уполномоченным аудитором (в настоящее время это PricewaterhouseCoopers). Рассчитанные и проверенные таким образом показатели затем группируются по трем направлениям: экономика компании, экологичность и социальная деятельность. Стратегия развития экономики Таким образом, внедрение и использование понятия инновационной нагрузки при разработке алгоритма внедрения инноваций на предприятиях позволяет классифицировать промышленные предприятия по степени инновационной нагрузки, включающей ответственность за затраты на исследования и разработку, внедрение и диффузию инноваций, распределяемой на промышленные предприятия разного типа в целях их дальнейшего развития, а также качество (степень новизны) внедряемых инноваций (см. рис. 2, табл. 3). Примеры зарубежной и российской практики использования алгоритма внедрения инноваций. При попытке применения алгоритма внедрения инноваций к деятельности зарубежных предприятий можно обнаружить тот факт, что многие зарубежные компании проходили продолжительный по времени путь преодоления своей стартовой низкой технологичности, представленный в алгоритме (см. рис. 2). Компания BASF (БАСФ), Германия. Созданная в 1865 г. анилиновая и содовая фабрика в Бадене — БАСФ — прошла длинный путь становления от компании по производству органических синтетических красителей к высокотехнологичной компании. По мнению авторов, базовую составляющую этого продолжительного по времени, эволюционного по характеру пути развития составляет представленный алгоритм внедрения инноваций (см. рис. 2). Известно, что компания БАСФ [29] прошла путь от имитации до реализации собственных исследований. В частности, известно, что F. Engelhorn — основатель БАСФ — пытался получить путем промышленного шпионажа прогрессивные методы по производству фурацина у конкурентов в Лондоне, но потерпел на этом пути лишь неудачи [21]. Уже в 1867 г. компания встала на путь инноваций в долгосрочном периоде, в рамках которого был приобретен разработанный другой компанией производственный метод, затем был предложен собственный, специфичный для фирмы вариант. Лицензионные договора с французскими химиками позволили БАСФ использовать разработанный ими метод на основе нитробензола для производства фурацина. Согласно W. Abelshauser, важнее, чем собственно приобретение лицензии, было решение использования специалистов не только для технической установки и контроля за производством, но и для улучшения производственных методов, а также развития новых красящих веществ [21]. В настоящее время компания БАСФ является одной из высокотехнологичных компаний, 21 Стратегия развития экономики 4 (97) – 2011 становления мирового высокотехнологичного лидера в области IT с (ориентировочɋɪɟɞɧɟɬɟɯɧɨɥɨɝɢɱɵɣ но) 2008 г. функционируюȼɵɫɨɤɨɬɟɯɧɨɥɨɝɢɱɧɵɣ щего в режиме устойчивого развития. 2. ȾɂȺȽɇɈɋɌɂɄȺ ɋɆɉ ɧɟ ɫɮɨɪɦɢɪɨɜɚɧɚ Компания Алкоа (Alcoa) — ɋɂɋɌȿɆɕ ЗАО «Алкоа СМЗ», ЗАО «АлɆȿɇȿȾɀɆȿɇɌȺ ɋɆɉ ɮɭɧɤɰɢɨɧɢɪɭɟɬ ɫ ɉɊȿȾɉɊɂəɌɂə коа Металлург Рус», Россия. ɨɬɤɥɨɧɟɧɢɹɦɢ При попытке использоваɋɆɉ ɮɭɧɤɰɢɨɧɢɪɭɟɬ ния алгоритма внедрения 3. ȾɂȺȽɇɈɋɌɂɄȺ инноваций на примере росɋɂɋɌȿɆɕ сийских компаний автораɂɇɇɈȼȺɐɂɈɇɇɈȽɈ ɋɂɆɉ ɧɟ ɫɮɨɪɦɢɪɨɜɚɧɚ ɆȿɇȿȾɀɆȿɇɌȺ ми выявлено, что ни одна ɉɊȿȾɉɊɂəɌɂə российская компания не входит в список компаний, ɋɂɆɉ ɮɭɧɤɰɢɨɧɢɪɭɟɬ ɫ ɨɬɤɥɨɧɟɧɢɹɦɢ формирующих отчетность в 4. ɈɉɊȿȾȿɅȿɇɂȿ ɂɇɇɈȼȺɐɂɈɇɇɈȽɈ режиме устойчивого развиɋɂɆɉ ɮɭɧɤɰɢɨɧɢɪɭɟɬ ɉɈɌȿɇɐɂȺɅȺ тия согласно мировому фонɉɊȿȾɉɊɂəɌɂə довому индексу по устойчивому развитию — The Dow ɇɢɡɤɢɣ Jones Sustainability World Index (DJSI World). В исследовании 5. ɈɉɊȿȾȿɅȿɇɂȿ ȼɵɫɨɤɢɣ А. В. Павловой [12] отмечаɂɋɌɈɑɇɂɄȺ V. Ⱥɧɚɥɢɡ ɢɫɬɨɱɧɢɤɚ ɩɪɨɢɫɯɨɠɞɟɧɢɹ (ɬɟɯɧɨɥɨɝɢɱɟɫɤɨɣ) ɢɧɧɨɜɚɰɢɢ ɉɊɈɂɋɏɈɀȾȿɇɂə ется, что около 15 крупных (ɌȿɏɇɈɅɈȽɂɑȿɋɄɈɃ) российских компаний (наɂɇɇɈȼȺɐɂɂ ɗɤɡɨɝɟɧɧɵɣ пример ГМК «Норильский никель», ОАО «Лукойл», ФК «УРАЛСИБ», компаɗɧɞɨɝɟɧɧɵɣ 6. ɈɉɊȿȾȿɅȿɇɂȿ ɆȿɌɈȾȺ ɁȺɓɂɌɕ ния РУСАЛ и др.) заявили (ɌȿɏɇɈɅɈȽɂɑȿɋɄɈɃ) (по состоянию на 2009 г.) о ɂɇɇɈȼȺɐɂɂ ɋɈȽɅȺɋɇɈ ɇɟ ɢɦɟɟɬ ɩɪɚɜɨɜɨɣ ɨɯɪɚɧɵ ɍɊɈȼɇɘ ɉɊȺȼɈȼɈɃ внедрении принципов КСО ɁȺɓɂɌɕ с использованием элементов мировых стандартов в данной ɂɦɟɟɬ ɩɪɚɜɨɜɭɸ ɨɯɪɚɧɭ 7. ȾɂȺȽɇɈɋɌɂɄȺ области. Однако, учитывая ɆȿɇȿȾɀɆȿɇɌȺ многочисленные факторы, ɍɋɌɈɃɑɂȼɈȽɈ ɉɨɤɚɡɚɬɟɥɢ ɜ ɨɛɥɚɫɬɢ ɊȺɁȼɂɌɂə отрицательно влияющие на ɷɤɨɥɨɝɢɢ, ɷɤɨɧɨɦɢɤɢ ɢ ɉɊȿȾɉɊɂəɌɂə ɫɨɰɢɚɥɶɧɨɣ (ɨɛɳɟɫɬɜɟɧɧɨɣ) результативность этого проɛ цесса, можно предположить, Рис. 2. Блок-схема алгоритма внедрения (технологических) инноваций на промыш- что российские инновационленных предприятиях: СМП — система менеджмента предприятия; СИМП — система но-технологические прединновационного менеджмента предприятия приятия в настоящее время характеризуются инновацичьи годовые отчеты формируются на принципе онной нагрузкой I или II уровня, в зависимости от «триединого итога» (Triple Bottom Line — TBL), что оценки предыдущих шести этапов, согласно алгоявляется составляющей менеджмента устойчивого ритму внедрения инноваций на промышленных развития [22]. предприятиях (см. рис. 2). Компания Samsung, Южная Корея. Анализ Примером предприятий, функционирующих деятельности южнокорейской компании Samsung в качестве структурных единиц на российской [27], низкотехнологичной при ее создании в 1938 г., территории в составе транснациональной корпорапредставлен в табл. 4. Авторами предпринята по- ции, на примере развития которых представляется пытка применения представленного алгоритма возможным применить разработанный авторами внедрения инноваций (см. рис. 2) на примере алгоритм внедрения инноваций на предприятиях, ɂɧɧɨɜɚɰɢɨɧɧɚɹ ɧɚɝɪɭɡɤɚ I ɭɪɨɜɧɹ ɇɢɡɤɨɬɟɯɧɨɥɨɝɢɱɧɵɣ ɂɧɧɨɜɚɰɢɨɧɧɚɹ ɧɚɝɪɭɡɤɚ III ɭɪɨɜɧɹ ɂɧɧɨɜɚɰɢɨɧɧɚɹ ɧɚɝɪɭɡɤɚ II ɭɪɨɜɧɹ 1. ɈɉɊȿȾȿɅȿɇɂȿ ɍɊɈȼɇə ɌȿɏɇɈɅɈȽɂɑɇɈɋɌɂ ɉɊȿȾɉɊɂəɌɂə 22 Стратегия развития экономики 4 (97) – 2011 Таблица 4 Использование алгоритма внедрения инноваций на примере компании Samsung (Южная Корея) Период 1938— 1970 гг. 1970— 1980 гг. 1980— 1990 гг. Деятельность компании Samsung Компания Samsung (по-корейски означает «три звезды»), основанна в 1938 г. Бьюнг-Чул Ли, Корея. Деятельность компании была сосредоточена в первую очередь на экспорте сушеной рыбы, овощей и фруктов из Кореи в Манчжурию и Пекин. Через десятилетие Samsung уже владел четырьмя фабриками и кондитерскими машинами, собственными подразделениями производства и продаж В 1970-х гг. Samsung заложил стратегический фундамент для будущего роста, инвестировав в отрасли тяжелого машиностроения, химии и нефтехимии. В это время компания также делала усилия по наращиванию конкурентных преимуществ в мировой текстильной индустрии, реализовав полный цикл производства — от сырья до готовых продуктов. В результате создано множество новых компаний, включая Samsung Heavy Industries и Samsung Shipbuilding в 1974 г., и Samsung Precision Company (ныне — Samsung Techwin) в 1977 г. Еще одним стимулом для роста Samsung стало развитие бизнеса потребительской электроники. Samsung Electronics, который уже являлся ведущим производителем на корейском рынке, впервые начал поставлять свои продукты на экспорт. Samsung приобрел 50 % компании Korea Semiconductor, укрепив позиции Samsung Electronics в качестве лидера в полупроводниковом производстве Применение алгоритма внедрения инноваций Предприятие характеризуется наличием инновационной нагрузки I уровня, представляя собой низкотехнологичную компанию Формирование инновационной нагрузки II уровня, основу которого составляет менеджмент качества, средне — и высокотехнологичные области хозяйствования компании, внедрение ITсредств управления бизнеспроцессами В начале 1980 г. основной бизнес Samsung в сфере технологий диверсифицировался и начал выходить на международные рынки. В 1978 г. Samsung Semiconductor и Samsung Electronics стали самостоятельными подразделениями. В 1987 г. основано подразделение Samsung Aerospace Industries (сегодня — Samsung Techwin) и Samsung начал беспрецедентными темпами наращивать свои возможности в аэрокосмической отрасли. Компания также вышла на рынок системной интеграции, основав в 1985 г. Samsung Data Systems (ныне — Samsung SDS). Samsung вышел в лидеры ИТ-услуг, включая системную интеграцию, управление системами, консалтинг и услуги сетевого управления 1991— 1996 гг. 1991—1993 гг.: наращивание конкурентных преимуществ в мире технологий. В середине 1990-х гг. Samsung провел революционное реформирование своего бизнеса и сосредоточился на выпуске продуктов мирового класса, обеспечении полной удовлетворенности заказчиков и политике корпоративной социальной ответственности. И все это под лозунгом «На первом месте — качество». 1997— Несмотря на финансовый кризис 1997 г., отрицательно повлиявший на весь 1999 гг. южнокорейский бизнес, Samsung стал одной из немногих компаний, продолживших наращивать продажи благодаря лидерству в сфере цифровых и сетевых технологий, а также своей постоянной сосредоточенности на электронике, финансах и сопутствующих услугах С 2000 г. Цифровая эпоха принесла революционные перемены и новые возможности С 2000 г. Samsung публикупо н/в для глобального бизнеса, и Samsung ответила на ее приход передовыми техно- ет отчет об охране труда и логиями, высококонкурентными продуктами и постоянными инновациями окружающей среды, с 2008 г. — отчет об устойчивом развитии Источник: составлено авторами на основе [27] с изменениями. являются ЗАО «Алкоа СМЗ» (ранее ОАО «Самарский металлургический завод») и ЗАО «Алкоа Металлург Рус» (ранее ОАО «Белокалитвинское металлургическое производственное объединение»), в 2005 г. приобретенные Alcoa Inc. [28] у ОАО «Русский Алюминий». В 2007 г. ОАО «Белокалитвинское металлургическое производственное объединение» было реорганизовано путем присоединения к ОАО «Алкоа Металлург Рус» («АМР»). Компания Alcoa Inc. (в начале компания называлась «Питтсбургской металлургической компаний» — Pittsburgh Reduction Company), созданная в 1888 г. и переименованная в 1907 г. в «Алюминиевую компанию Америки» (Aluminum Company of America) — является ведущим производителем первичного алюминия, алюминиевых изделий и глинозема. Известно, что компания Alcoa Inc. является основоположником современной алю- 23 Стратегия развития экономики миниевой отрасли. На протяжении последних 120 лет инновации Alcoa Inc. стоят за самыми значительными вехами развития в аэрокосмической, автомобильной, упаковочной индустриях, секторах строительных конструкций, коммерческого транспорта, потребительской электроники, товаров промышленного назначения. В основе всех производственных методов Alcoa Inc., дизайна продукции и инженерных услуг, предоставляемых заказчикам, лежат принципы устойчивого развития. На протяжении последних 8 лет компания входит в индекс устойчивого развития Доу Джонса, и около 75 % произведенного с 1888 г. алюминия продолжает активно использоваться и сегодня [28]. Однако в этот индекс версии для Северной Америки входит головная компания Alcoa Inc. [25] (DJSI North America 2009/2010). Российские структуры компании Alcoa Inc., развиваясь согласно разработанным Стратегическим целям по устойчивому развитию до 2020 г. [18], сертифицированы на соответствие следующим стандартам и правилам (табл. 5). Анализ систем менеджмента российских предприятий ЗАО «Алкоа СМЗ», ЗАО «АМР» свидетельствует о том, что для данных предприятий в настоящее время характерна инновационная нагрузка II уровня согласно алгоритму внедрения инноваций (см. рис. 2). Являясь структурными подразделениями высокотехнологичной транснациональной корпорации Alcoa Inc., что означает неизбежную модернизацию производственных мощностей и процессов этих предприятий на основе трансфера знаний, прямых иностранных инвестиций высо- 4 (97) – 2011 кого технологического уровня, технологических инноваций, можно предположить, что ЗАО «Алкоа СМЗ» и ЗАО «АМР» одними из первых среди (других) российских предприятий войдут в индекс устойчивого развития Доу-Джонса, отчитываясь на основе принципа «триединого итога». В завершение на основе проведенного анализа приходим к следующим выводам. 1. В процессе разработки алгоритма внедрения инноваций на предприятиях авторами выявлена необходимость формирования универсального пошагового инструмента, на базе которого специалистам самого предприятия и/или внешним консультантам предоставляется возможность сформировать мероприятия по внедрению технологических инноваций на данном предприятии. Однако внедрение инноваций на предприятии не представляется самоцелью; можно констатировать, что инновации — «это не абсолютное зло и не абсолютное добро» [15], это инструмент, которым предприятие должно уметь пользоваться для обеспечения своего эффективного функционирования на рынке. Отсюда при разработке алгоритма внедрения инноваций на предприятиях авторами представлены шесть взаимозависимых этапов, основу которых составляет диагностика системы менеджмента предприятия. 2. Авторами предпринята попытка формирования понятия «инновационной нагрузки» (на основе существующих наработок российских экономистов), представляющего собой комплексный инструмент (а) оценки инновационно-технологического состояния предприятия, (б) развития Таблица 5 Анализ системы менеджмента качества ЗАО «Алкоа СМЗ» и ЗАО «АМР» (по состоянию на октябрь 2010 г.) ЗАО «Алкоа СМЗ» 1. Сертификат британского института стандартов (BSI), подтверждающий соответствие системы менеджмента качества требованиям стандартов ISO 9001 и AS 9100. 2. Сертификат BSI, подтверждающий соответствие системы менеджмента качества требованиям стандарта ISO/TS 16949. 3. Сертификат BSI, подтверждающий соответствие системы экологического менеджмента требованиям стандарта ISO 14001. 4. Сертификат Авиационного Регистра МАК на производство авиационных материалов. 5. Сертификат Nadcap об одобрении процессов термообработки при производстве авиационных материалов. 6. Сертификат Nadcap об одобрении процессов неразрушающего контроля при производстве авиационных материалов. … 13. Аттестат Авиационного Регистра МАК об аккредитации испытательной лаборатории Источник: составлено авторами на основе [28] с изменениями. 24 ЗАО «АМР» 1. Сертификат регистрации, подтверждающий соответствие системы менеджмента качества требованиям BS/EN9100:2003, ISO 9001:2000 и EN 9104:P1 в качестве поставщика материалов для аэрокосмического сектора промышленности. 2. Сертификат, выданный Авиационным Регистром МАК на производство авиационных материалов. 3. Сертификат на производство металлопродукции из алюминия и алюминиевых сплавов по требованиям ГОСТ Р ИСО 9001-2001. … 6. Сертификат NADCAP № 125250 по ультразвуковому контролю. Предприятие проходит сертификацию системы экологического менеджмента 4 (97) – 2011 понятия «налоговой нагрузки», применительно к инновационно-активным предприятиям. По мнению авторов, ранжирование предприятий (в дальнейшем — комплексов, регионов) по степени «инновационной нагрузки» позволит целенаправленно, обоснованно формировать комплекс финансово-налоговых мероприятий, связанных с финансированием и налоговыми начислениями инновационных предприятий, эффективным финансово-экономическим обслуживанием высокотехнологичных регионов/зон. В целом понятие инновационной нагрузки понимается авторами как ответственность предприятий за продолжительный по времени, эволюционный по характеру процесс эффективного управления инновациями на предприятиях в целях обеспечения инновационного развития экономики страны согласно современным требованиям внешней (рыночной) среды. Предложенная интерпретация понятия инновационной нагрузки как ответственности перед обществом, окружающей средой представляет собой актуальную характеристику высокотехнологичных компаний, действующих в экономике знаний в режиме устойчивого развития. Примеры последних представлены авторами на основе развития транснациональных корпораций БАСФ (Германия), Samsung (Южная Корея), Alcoa Inc. (США). Список литературы 1. Агаева Н. Как использовать «человеческий фактор» // Время и деньги. 2010. № 182 (3376). 2. Гранберг А. Г. Основы региональной экономики: учеб. для вузов. 3-е изд. М.: ГУ ВШЭ, 2003. С. 305—308. 3. Гумерова Г. И., Шаймиева Э. Ш. Модель управления технологическими инновациями в рамках технологической конкурентоспособности новых индустриальных и индустриально развивающихся стран (теоретический аспект) // Национальные интересы: приоритеты и безопасность. 2010. № 19 (76). С. 19—30. 4. Гумерова Г. И., Шаймиева Э. Ш. Анализ факторов, влияющих на развитие технологических инноваций в Китае на основе теоретических аспектов управления технологическими инновациями // Инновации. 2009. № 6 (128). С. 89—95. 5. Гумерова Г. И., Шаймиева Э. Ш. Современные предпосылки формирования классификации технологических инноваций // Региональная экономика: теория и практика. 2008. № 35 (92). С. 57—62. Стратегия развития экономики 6. Дежкина И. П., Поташева Г. А. Инновационный потенциал хозяйственной системы и его оценка. М.: ИНФРА-М., 2010. 7. Егоршин А. П. Основы менеджмента: учеб. для вузов. Н. Новгород: НИМБ, 2009. С. 13—18. 8. Исаев Р. А. Методика построения системы менеджмента качества и ее практическое применение // Управление в кредитной организации. 2009. № 1. 9. Логинов Г. В., Попов Е. В. Матрица диагностики предприятия // Менеджмент в России и за рубежом. 2004. № 5. 10. Минфин предложил снизить налоговую нагрузку для инновационных предприятий. URL: http://www. iguru. ru/Shares/Show. aspx?id= %7BBC82E0C1-CA68-41CD-AB8B751047ED6BDF %7D. 11. Оголева Л. Н. Инновационный менеджмент: учеб. Пособие. М.: ИНФРА-М., 2007. С. 12, 34—37. 12. Павлова А. В. Социальная ответственность бизнеса в развитии корпорации // Самара: Самарский научный центр РАН, 2009. С. 38—39. 13. Пелькова С. В., Савина Т. А. Особенности определения налоговой нагрузки в Российской Федерации. URL: http://www. rae. ru/forum2010/ pdf/article589.pdf. 14. Повышение качества и конкурентоспособности продукции, услуг предприятий малого и среднего бизнеса Иркутской области на основе разработки и внедрения систем менеджмента, соответствующих требованиям международных стандартов (2009—2010 гг.) // Программа НП СКМЦ «Байкалсерт». [Электронный ресурс]. URL: http:// www. baikalcert. ru/Pism65.doc. 15. Россия на пути в ВТО // Информационный бюллетень. 2002. № 5. 16. Руководство по отчетности в области устойчивого развития. 2000—2006 GRI. Версия 3.0. М.: Эколайн, 2006. 17. Сурин А. В., Молчанова О. П. Инновационный менеджмент: учебник. М. ИНФРА-М., 2008. С. 58—60. 18. Стратегические цели по устойчивому развитию до 2020 г. [Электронный ресурс]. URL: http:// www. alcoa. com/russia/ru/pdf/StrategicSustainability Targets_2010_Ru. pdf. 19. Топ 500 быстрорастущих высокотехнологичных компаний. [Электронный ресурс]. URL: http://www. itlicorp. com/news/1682. 20. Толчинская М. Н. Типизация отсталых регионов России и пути преодоления их депрессивности. [Электронный ресурс]. URL: http://www. rppe. ru/ wp-content/uploads/2010/02/tolchinskaja-mn. pdf. 25 Стратегия развития экономики 2 1 . A b e l s h a u s e r W . D i e B A S F: e i n e Unternehmensgeschichte // Verlag C. H. Beck, Mьnchen. 2003. C. 35—37. 2 2 . B A S F B e r i c h t 2 0 0 9 . Ц k o n om i s c h e , цkologische und gesellschaftliche Leistung. URL: http://www. basf. com. 23. Busch A., Dangelmaeir W. Integriertes Supply Chain Management: Theorie und Praxis effektiver unternehmensьbergreifender Geschдftsprozesse // Gabler Veralg. 2004. C. 36—37. 24. Chesbrough H. Open innovation: the new imperative for creating and profiting from technology. Harvard business school press, 2003. 26 4 (97) – 2011 25. Dow Jones Sustainability Indexes. URL: http:// www. sustainability-indexes. com/djsi_protected/djsi_ na/SAM_DJSINA_Components. pdf. 26. HeЯ H. -J. Nachhaltigkeitsmanagement und nachhaltige Business Cases bei Finanzkonzernen: Das Management цkologischer und sozialer Probleme durch die Unternehmenszentralen // Diss., Technische Universitдt Berlin, 2007. С 5—7. 27. Official web-site of company of Samsung, 2010. URL: http://www. samsung. com. 28. Official web-site of company of Alcoa, 2010. URL: http://www. alcoa. com. 29. Official web-site of company of BASF, 2010. URL: http://www. basf. com.