obosnovanie-pokazateley-dlya-otsenki-effektivnosti-biznes-protsessov-kommercheskih-organizatsiy

реклама

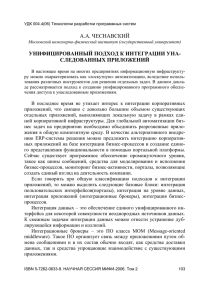

Оценка эффективности бизнеса 38 (245) – 2011 УДК: 657 ОБОСНОВАНИЕ ПОКАЗАТЕЛЕЙ ОЦЕНКИ ЭФФЕКТИВНОСТИ БИЗНЕС-ПРОЦЕССОВ КОММЕРЧЕСКИХ ОРГАНИЗАЦИЙ* И. П. ЗАБРОДИН, кандидат экономических наук, доцент кафедры бухгалтерского учета Е-mail: [email protected] Воронежский государственный университет Д. В. ПАВЛОВ, кандидат экономических наук, директор по экономике и финансам Е-mail: [email protected] ОАО «Минудобрения» В статье аргументированы проблемы обоснования аналитических показателей для оценки эффективности бизнес-процессов организации, сформулированы правила их отбора и предложен перечень абсолютных и относительных показателей, наиболее полно отражающих эффективность процессов производства, снабжения, сбыта и взаимосвязей между ними. Ключевые слова: бизнес-процесс, анализ, эффективность, показатель, производство, снабжение, сбыт, качество, процессное управление. Реализация процессного подхода к управлению обусловливает необходимость оценки эффективности процессов, на основе которой можно было бы принимать решения по оптимизации бизнеспроцессов, вплоть до ликвидации некоторых из них. Поэтому оценка эффективности бизнес-процессов, с одной стороны, представляется важным итогом разработки и внедрения системы управления бизнес-процессами, с другой – средством контроля за ходом ранее выделенных процессов. Статья предоставлена Информационным центром Издательского дома «ФИНАНСЫ и КРЕДИТ» при Московском государственном университете приборостроения и информатики. * 50 Для того чтобы проводить анализ эффективности бизнес-процессов, нужны соответствующие показатели. Показатели согласно теории экономического анализа подразделяются на абсолютные и относительные, поэтому, чтобы дать оценку эффективности бизнес-процессов, нужен набор соответствующих абсолютных и относительных показателей, так как без абсолютных невозможен расчет относительных, а без относительных не получится выполнить обобщающую оценку эффективности. В литературе, посвященной описанию и анализу бизнес-процессов, показатели предлагается группировать в разрезе показателей продукта, показателей процесса и показателей удовлетворенности потребителей. Показатели процесса могут быть определены как числовые величины, характеризующие течение самого процесса и затраты на него (временные, финансовые, ресурсные, человеческие и др.). Показатели продукта (услуги) – числовые величины, характеризующие продукт (услугу) как результат выполнения процесса (абсолютный объем услуг, объем услуг относительно заказанного или необходимого, количество ошибок и сбоев при оказании услуги, номенклатура оказанных услуг, Оценка эффективности бизнеса 38 (245) – 2011 номенклатура оказанных услуг относительно не- организации является получение прибыли, т. е. обходимой и т. д.). Показатели удовлетворенности положительного финансового результата. Показаклиентов процесса – числовые величины, характе- тели эффективности рассчитываются в отношении ризующие степень удовлетворенности потребителя используемых ресурсов (трудовых, материальных, результатами процесса (выходом, услугой и т. д.). основных средств), собственного и заемного капиПри этом следует различать удовлетворенность пот- тала. При этом наиболее обобщающим показателем ребителя (внутреннего и внешнего) выходом про- эффективности их использования являются показацесса, и удовлетворенность конечного потребителя тели рентабельности. Однако помимо рентабельполученной продукцией или услугой [2, с. 223]. ности, эффективность может характеризоваться Безусловно, для анализа эффективности про- оборачиваемостью, емкостью и некоторыми друцесса наибольшее значение из представленной гими показателями. классификации имеет группа показателей процесса Таким образом, в рамках анализа эффективхотя бы потому, что благоприятное их значение вы- ности бизнес-процессов необходимо говорить о ступает необходимым условием, обеспечивающим том, что само понятие «эффективность» может как результативность процесса (показатели продук- рассматриваться в узком и широком смыслах. По та процесса), так и качества продукции, работ, услуг мнению авторов, определение эффективности (показатели удовлетворенности клиентов процесса). через совокупность аналитических показателей Более правильно было бы объединить все три ука- рентабельности, оборачиваемости, емкости и др. занные группы в состав показателей процесса, а то, олицетворяет ее узкое, формальное понимание, что понималось ранее как показатели процесса, оп- поскольку в широком смысле любое улучшение ределить в подгруппу показателей затрат на процесс. какого-либо показателя бизнес-процесса может (и Показатели продукта процесса и удовлетворенности должно) расцениваться как повышение его эффекклиентов процесса, по мнению авторов, характе- тивности с точки зрения направлений его оптимиризуют количественную и качественную сторону зации. Поэтому, говоря об оценке эффективности одного и того же явления – результата выполнения бизнес-процессов, будем исходить из двустороннего процесса, который, с одной стороны, определяется толкования самого понятия «эффективность». объемом выпущенной продукции, а с другой – ее Итак, если анализировать эффективность пронадежностью, внешним видом, упаковкой и иными цессов в широком смысле, то на первое место выхарактеристиками, которыми должна обладать про- ходят проблемы обоснования системы показателей, дукция в отношении удовлетворенности клиентов которые характеризовали бы различные стороны процесса. Поэтому целесообразно выделять клас- процесса, этапы его выполнения, а также проблемы сификационные признаки показателей продукта в измерения выделенных показателей. Как отмечает разрезе показателей результативности процесса и Г. В. Савицкая, комплексное изучение экономики показателей удовлетворенности клиентов процесса. предприятий предусматривает систематизацию Предлагаемая уточненная классификация показа- показателей, потому что совокупность показатетелей процесса представлена ɉɨɤɚɡɚɬɟɥɢɩɪɨɰɟɫɫɚ на рисунке. Далеко не все из указанных показателей характеризуют именно эффективность, коɉɨɤɚɡɚɬɟɥɢ ɡɚɬɪɚɬ ɧɚ ɩɪɨɰɟɫɫ – ɉɨɤɚɡɚɬɟɥɢ ɩɪɨɞɭɤɬɚ ɩɪɨɰɟɫɫɚ± торая, как известно, в общем ɯɚɪɚɤɬɟɪɢɡɭɸɬ ɯɨɞ ɫɚɦɨɝɨ ɯɚɪɚɤɬɟɪɢɡɭɸɬ ɪɟɡɭɥɶɬɚɬ виде определяется отношениɩɪɨɰɟɫɫɚ ɜɵɩɨɥɧɟɧɢɹ ɩɪɨɰɟɫɫɚ ем результатов к затратам на достижение этих результатов. ɉɨɤɚɡɚɬɟɥɢ ɭɞɨɜɥɟɬɜɨɪɟɧɧɨɫɬɢ Так, согласно теории экономиɤɥɢɟɧɬɨɜ ɩɪɨɰɟɫɫɚ – ɩɨɤɚɡɚɬɟɥɢ ɉɨɤɚɡɚɬɟɥɢ ɪɟɡɭɥɶɬɚɬɢɜɧɨɫɬɢ ческого анализа, экономичесɤɚɱɟɫɬɜɚ ɩɪɨɞɭɤɰɢɢ, ɩɪɨɰɟɫɫɚ – ɨɛɴɟɦ ɩɪɨɞɭɤɰɢɢ, кая эффективность по своему ɤɨɥɢɱɟɫɬɜɚ ɠɚɥɨɛ ɢ ɩɪɟɬɟɧɡɢɣ ɪɚɛɨɬ, ɭɫɥɭɝ ɡɚ ɨɬɱɟɬɧɵɣ смыслу близка с понятием ренɫɨ ɫɬɨɪɨɧɵ ɤɥɢɟɧɬɨɜ ɢ ɞɪ. ɩɟɪɢɨɞ табельности, поскольку целью Структура показателей бизнес-процесса деятельности коммерческой 51 Оценка эффективности бизнеса лей, какой бы исчерпывающей она ни была, без учета их взаимосвязи, соподчиненности не может дать настоящего представления об эффективности хозяйственной деятельности [3, с. 43–44]. Отвечая на вопрос, сколько должно быть отобрано показателей в вышеупомянутую систему и каких, следует признать, что четко сформулированные критерии их выделения в рамках процессного подхода к управлению отсутствуют. В частности, отмечается, что построение эффективно работающей системы показателей процесса требует длительного времени и усилий. Каждое предприятие должно создавать такую систему с учетом специфики своих процессов. Система показателей процесса должна развиваться вместе с процессом: по мере улучшения процесса следует использовать все более сложные показатели [2, с. 229]. Авторы процессного подхода к управлению предлагают перечень различных показателей, систематизированный в табл. 1, 2 как абсолютные и относительные. Но при этом не аргументируется, почему именно эти показатели следует использовать в анализе эффективности бизнес-процессов, какова роль каждого из них, взаимосвязь между ними. Иными словами, набор показателей является хаотичным и не обладает признаками системности. 38 (245) – 2011 Существенным недостатком действующих подходов к выбору показателей оценки эффективности бизнес-процессов является непроработанность вопросов информационной базы анализа, т. е. авторы, предлагая те или иные показатели, не раскрывают информационные источники, на основе которых необходимо производить надлежащие расчеты. Проблема информационной базы экономического анализа, в том числе и оценки эффективности бизнес-процессов, является одной из ключевых в теории и практике анализа, поскольку доступность, оперативность, эффективность и достоверность информации выступают залогом успеха в проведении анализа. В этой связи рекомендации авторов статьи по подбору аналитических показателей оценки эффективности бизнес-процессов будут строиться в том числе и исходя из обеспеченности показателей доступными информационными источниками. Авторами процессного подхода к управлению не указывается на то, какими аналитическими приемами и методами следует пользоваться, чтобы дать оценку эффективности бизнес-процессов. Иными словами, не ясно, какие виды анализа лучше всего применять – факторный, сравнительный, корреляционно-регрессионный и т. д. Проблема выбора Таблица 1 Абсолютные показатели анализа бизнес-процессов Показатель времени Технический Показатель стоимости выполнения показатель Показатель качества процесса процесса процесса процесса Среднее время выКоличество функций Стоимость процесса в целом. Степень дефектности продукции прополнения процесса в процесса, выполПоказатели стоимости процесса: цесса. целом. няемых на рабочих − затраты на оплату труда испол- Количество возвратов и рекламаций на Среднее время про- местах. нителей; продукцию процесса. стоев. Численность персо- − амортизация оборудования и Количество жалоб и рекламаций на Среднее время вынала процесса, в том НМА; качество обслуживания, поступивших полнения отдельных числе руководителей − затраты на энерго- и теплоно- от клиентов. функций процесса. и специалистов. сители; Количество не соответствующих спеДругое Количество транзак- − затраты на получение информа- цификациям отгрузок. ций за период. ции; Сохранность готовой продукции. Количество авто− прочие. Количество внештатных ситуаций, потматизированных Показатели стоимости продукта ребовавших оперативного вмешательсрабочих мест. процесса: тва руководства верхнего уровня. Прочее − стоимость сырья и материа- Способность процесса быстро адаптилов; роваться к изменяющимся требованиям − затраты на оплату труда; заказчика. − амортизация оборудования; Способность процесса сохранять свои − прочие параметры при изменении внешних условий (стабильность процесса, минимальные вариации). Независимость процесса от изменений в части персонала. Способность процесса к улучшениям 52 Оценка эффективности бизнеса 38 (245) – 2011 Таблица 2 Относительные показатели анализа бизнес-процессов Группы Показатель Сравнение с другим Удельный показатель показателей «план/факт» процессом Временные Плановое время выполнения Среднее время выполнения Время выполнения процесса / Численпроцесса / Фактическое время процесса / Среднее время ность персонала выполнения процесса выполнения процесса у конкурента Плановое время выполнения Время обслуживания, требу- Время выполнения процесса / Количестфункции / Фактическое время емое клиентом / Фактическое во функций процесса выполнения функции время обслуживания клиента Стоимостные Плановая стоимость процес- Стоимость процесса / Рентабельность процесса = са / Фактическая стоимость Стоимость процесса конку- Прибыль по процессу / Стоимость пропроцесса рента цесса Плановые затраты на ресурс / Величина оплаты персонала Рентабельность оборотных активов (ОА) Фактические затраты на процесса / Величина оплаты процесса = ресурс персонала процесса конкуПрибыль по процессу / Объем использурента емых ОА Планируемое сокращение заВыработка на одного сотрудника = трат на процесс / Фактическое Объем продукции процесса / Численсокращение затрат на процесс ность сотрудников Плановые затраты на ремонт Фондоотдача процесса = / Фактические затраты на Объем продукции / Величина основных ремонт фондов. Оборачиваемость ОА процесса = Выручка / Средние остатки ОА. Доля накладных расходов = Величина накладных расходов / Стоимость процесса Технические Плановое количество просто- Численность персонала про- Степень загрузки персонала = ев / Фактическое количество цесса / Численность персона- Общее время работы по выполнению простоев ла процесса конкурента. функций процесса / Общее рабочее вреКоличество автоматизиромя всех сотрудников. ванных рабочих мест / Коли- Степень автоматизации = чество автоматизированных Количество автоматизированных рабочих мест конкурента функций процесса / Общее количество функций процесса. Величина офисной площади на одного сотрудника. Количество компьютеров на одного работающего Показатели Плановая степень дефектСтепень дефектности проКоличество жалоб / общее количество качества ности / Фактическая степень дукции процесса / Степень клиентов дефектности дефектности продукции процесса конкурента Плановое количество жалоб / Количество рекламаций про– Фактическое количество жа- цесса / Количество рекламалоб клиентов процесса ций процесса конкурента Плановое количество возвра– – тов продукции / Фактическое количество возвратов продукции Количество нештатных – – ситуаций за отчетный период / Количество нештатных ситуаций за предыдущий период 53 Оценка эффективности бизнеса методики анализа входит в предметную область теории экономического анализа, однако оценка эффективности бизнес-процессов в классических подходах к организации и методике анализа не проработана. Представленные в табл. 1, 2 показатели не дифференцированы относительно основных бизнеспроцессов снабжения, производства и сбыта. В то же время в отдельных исследованиях имеются попытки подбора показателей оценки эффективности именно в разрезе указанных процессов. Например, по мнению некоторых экономистов, эффективность процесса снабжения должна оцениваться с помощью материалоемкости, доли материальных затрат в выручке, величины запасов, темпов прироста запасов; процесса производства – с помощью показателей объема производства и рентабельности производства, процесса продаж – посредством показателей объема и рентабельности продаж, прибыли, затрат на один рубль реализованной продукции. Таким образом, отмечая отдельные и, по мнению авторов, существенные недостатки действующих подходов к оценке эффективности бизнес-процессов, приходится констатировать их неразработанность как в информационных, так и методических аспектах. При этом можно утверждать, что универсальное решение комплекса названных проблем лежит в обоснованном отборе именно аналитических показателей, а затем, имея богатый инструментарий теории экономического анализа, можно будет к отобранным показателям рекомендовать информационную базу и методики анализа. Авторы не ставят задачу разбора каждого из приведенных в табл. 1, 2 показателей на предмет их сущности и места в анализе эффективности бизнес-процессов, поскольку это не имеет большого смысла. Главной задачей исследования видится обоснование методических рекомендаций по выбору показателей из имеющегося многообразия, что будет способствовать сокращению трудоемкости аналитических процедур и повышению системности результатов анализа, его подкреплению информационными и методическими ресурсами. Методические рекомендации целесообразно сформулировать в виде шести правил. Во-первых, из теории экономического анализа известно, что каждое экономическое явление, каждый процесс чаще аппроксимируется не одним показателем, а целым комплексом взаимосвязан54 38 (245) – 2011 ных показателей. Нужен не набор показателей, а их система. Показатели должны дополнять, а не дублировать друг друга, не противоречить друг другу. Они не должны быть разнородными, трудно поддающимися структуризации. От того, насколько полно и точно показатели отражают сущность изучаемых явлений, во многом зависят результаты анализа [3, с. 41]. Таким образом, можно сформулировать первое правило: в системе не должно быть дублирующих показателей, т. е. показателей, характеризующих одно и то же явление (подпроцесс, операцию, функцию) дважды. Например, если в рамках анализа процесса сбыта рассчитываем показатель продолжительности оборота дебиторской задолженности в днях, то нет смысла рассчитывать показатель ее оборачиваемости, поскольку оба показателя характеризуют один и тот же процесс, но второй менее нагляден. Аналогичным образом следует рассуждать и в отношении так называемых обратных показателей. В частности, если в систему отобраны показатели ресурсоотдачи, то нет необходимости в дублировании расчетов показателями ресурсоемкости, поскольку выводы будут одними и теми же. Во-вторых, по мнению авторов, показатели должны быть понятны владельцу процесса, т. е. они не должны быть слишком сложными как с точки зрения расчетов, так и с точки зрения их интерпретации. Например, проблематично определить количественное значение таких показателей, как способность процесса быстро адаптироваться к изменяющимся требованиям заказчика, к изменениям внешней среды, способность процесса к улучшениям и т. п. Это, скорее, не показатели, а аналитические выводы, которые должны базироваться на расчетах точно измеренных величин. Отсюда вытекает второе правило: показатели должны быть понятны владельцу процесса и поддаваться достаточно точному измерению. В-третьих, в систему должны входить только те показатели, на которые может воздействовать владелец процесса. В противном случае расчет и анализ показателей не имеет смысла. Например, показатель среднего времени простоев должен быть скорректирован в зависимости от объективных и субъективных причин. В частности, к объективным причинам можно отнести отсутствие подачи электроэнергии, природные катаклизмы, плановые ремонты и иные причины, на которые не может воздействовать владелец конкретного процесса. Оценка эффективности бизнеса В-четвертых, показатели должны выделяться исходя из проблем процесса, его явных недостатков. Проблемы процесса можно отождествить с понятием резервов в экономическом анализе, которые по способам выявления делятся на явные и скрытые резервы. К явным относятся резервы, которые легко выявить по материалам бухгалтерского учета и отчетности: перерасход ресурсов, порча материальных запасов на складах, брак в производстве, перерасходы по статьям затрат и др. К скрытым резервам относятся те, которые не отражаются в бухгалтерском учете и отчетности как перерасходы и потери. Зачастую наличие скрытых резервов связано с отставанием от наилучших достижений в отрасли или от показателей деятельности предприятий-конкурентов [1, с. 181–182]. Принимая во внимание, что наиболее очевидные проблемы любых бизнес-процессов лежат в областях снижения затрат на процесс, сокращения времени выполнения процесса и повышения отдачи процесса, соответствующие показатели вполне могут быть взяты за основу для постановки задач по улучшению процессов. При этом любая из названных проблем может быть конкретизирована в каждом отдельном случае. Например, снижение затрат может быть связано с минимизацией производственного брака, сокращение времени выполнения процесса – с ускорением документооборота, повышение отдачи процесса – с ростом объема и качества выпускаемой продукции и т. п. Иными словами, хозяйственная ситуация сама подскажет проблему процесса и выбор соответствующего аналитического показателя. В продолжение четвертого правила выбора показателей анализа эффективности бизнес-процессов выделяется пятое правило: показатели бизнес-процесса должны систематизироваться от общего к частному, т. е. обобщающий показатель будет характеризовать проблему, а частные показатели – ее элементы. Например, если у организации имеется проблема в области процесса сбыта, связанная с низким объемом продаж, то обобщающим показателем является выручка, а частными показателями – структура реализуемой продукции, показатели, характеризующие качество продукции, ценовые показатели и др. Такой подход позволит найти конкретные причины возникновения той или иной проблемы. В системе обязательно должны присутствовать такие показатели, которые отражали бы назначение бизнес-процесса, цель его осуществления, иными словами – продукцию процесса, характеризующую 38 (245) – 2011 результат его выполнения. Учитывая, что взаимосвязанность процессов предполагает, что выходы одного процесса становятся входами другого, то, независимо от проблем процесса, обязательному анализу должны подвергаться показатели продукта процесса. Отсюда вытекает шестое правило: показатели бизнес-процесса должны характеризовать результат его выполнения. Таким образом, использование этих правил обоснования системы показателей для анализа бизнеспроцессов, по мнению авторов, будет способствовать осознанному отбору показателей, характеризующих ключевые особенности, целевую направленность и проблемы функционирования бизнес-процессов. Сформулированные правила могут расцениваться в качестве методических подходов к проведению анализа эффективности бизнес-процессов. Все предыдущие рассуждения относительно обоснования системы показателей для анализа эффективности бизнес-процессов основывались на понимании эффективности в широком смысле. Обратившись теперь к узконаправленной трактовке экономической эффективности через показатели рентабельности, оборачиваемости и емкости, можем сделать вывод, что далеко не во всех случаях они могут быть пригодны в анализе. С формальной точки зрения наиболее обобщающим показателем эффективности выступает рентабельность процесса как отношение прибыли процесса к затратам этого процесса. Но при этом возникает вопрос – как рассчитать прибыль конкретного бизнес-процесса, если прибыль формируется только в результате осуществления процесса сбыта? Очевидно, что в данном случае показатель прибыли должен быть заменен на иные показатели, характеризующие результат выполнения конкретного процесса или подпроцесса, что следует из сформулированного шестого правила обоснования системы показателей. К таким показателям, по мнению авторов, относятся: − в процессе снабжения – достижение обеспеченности ресурсами (материальными, трудовыми, основными средствами); − в процессе производства – объем выпущенных полуфабрикатов и готовых изделий; − в процессе продаж – объем реализованной продукции. Эти показатели должны измеряться как в количественном, так и в денежном, как в абсолютном, так и в относительном выражении, чтобы обеспе55 Оценка эффективности бизнеса чить выходы на различные уровни отчетности о выполнении процесса. Если экономический смысл и порядок расчета обобщающих показателей процессов производства и сбыта понятен, что соответствует второму правилу обоснования показателей анализа бизнеспроцессов, то в отношении процесса снабжения аналогичной наглядности нет. По мнению авторов, результативность процесса снабжения в первую очередь должна характеризоваться обеспеченностью организации (производственного процесса) материальными, трудовыми и амортизируемыми ресурсами. Известные методики экономического анализа для оценки обеспеченности ресурсами предлагают сравнивать фактическое количество имеющихся у организации ресурсов (закупленного сырья, персонала, основных средств) с плановой потребностью в них. Имеются также и более сложные подходы. Например, в рамках управления запасами разработаны модели экономически обоснованного заказа, предлагается АВС-анализ и т. п. Однако если вспомнить второе правило обоснования показателей анализа бизнес-процессов, то рекомендовать к использованию сложные методики анализа, по крайней мере на первых этапах оценки эффективности бизнес-процессов, нецелесообразно. Следовательно, результативность процесса снабжения может характеризоваться, например, процентом выполнения плана по наличию ресурсов. По аналогии, необходимо рассчитывать проценты выполнения плана по производству и продажам продукции. Иными словами, необходимым условием анализа и оценки эффективности бизнес-процессов является не только выбор показателей, но и расчет их плановых величин, которые выступали бы в качестве базы аналитических сравнений. Другой составляющей эффективности процесса является показатель затрат на процесс, который никак нельзя игнорировать хотя бы потому, что он позволяет увидеть, какой ценой достигаются результаты процесса. Для анализа рекомендуется представлять затраты процесса через совокупность их составляющих. В настоящее время известно множество классификаций затрат по различным признакам (по экономическим элементам, статьям калькуляции, способам включения в себестоимость и т. д.). Однако в рамках процессного подхода к управлению наибольшее значение приобретают классификации по отношению к продукту (изделию) на входящие и добавленные и по отношению к 56 38 (245) – 2011 изменениям объемов деловой активности – на переменные и постоянные. Именно эти классификации позволяют разделить затраты таким образом, что можно увидеть, во-первых, затратность конкретного процесса (подпроцесса, операции), во-вторых, адекватно оценить динамику затрат, соотнося ее с изменением уровня деловой активности. Например, для процесса снабжения входящими будут затраты на приобретение сырья, материалов и других ресурсов, включая расходы по их доставке и приемке, а добавленными – затраты по хранению запасов на складах. Для процесса производства входящими будут затраты на сырье, материалы и полуфабрикаты, полученные для переработки, а добавленными – затраты на обработку. Для процесса продаж входящими затратами признается себестоимость произведенной продукции (купленных товаров), а добавленными – расходы, непосредственно связанные с обеспечением сбыта (маркетинговые, представительские и др.). Таким образом, анализ затрат процессов в разрезе входящих и добавленных позволит целенаправленно устанавливать, в компетенции какого владельца находятся выявленные перерасходы, что отвечает третьему правилу обоснования системы показателей для оценки эффективности бизнес-процессов. Группировка затрат на переменные и постоянные необходима для того, чтобы объяснить, насколько обоснованным и логичным видится рост затрат, поскольку сам по себе он еще не означает возникновения перерасхода и, как следствие, снижения эффективности бизнес-процесса. В то же время анализ поведения затрат в рамках маржинального подхода дает ответ на вопрос об обоснованности роста затрат в абсолютном значении. Если же разделить затраты на переменные и постоянные проблематично, то можно воспользоваться другим показателем, который должен рассчитываться при каком бы то ни было подходе к управлению затратами – показателем себестоимости продукта процесса. Поскольку себестоимость – это удельные затраты, то ее снижение однозначно свидетельствует о повышении эффективности бизнес-процесса и наоборот. Необходимо также рассчитывать отдельно себестоимость по добавленным затратам, поскольку она более точно показывает затратность процесса. Таким образом, оценивать эффективность бизнес-процессов в классическом ее понимании через показатели рентабельности нецелесообразно, Оценка эффективности бизнеса поскольку невозможно точно рассчитать вклад в прибыль конкретного процесса. Аналогично можно рассуждать и о показателях оборачиваемости и емкости. Если характеризовать оборачиваемость (отдачу) в широком смысле как доходность, то в отношении анализа бизнес-процесса ее следует рассчитывать как отношение доходов процесса к затратам процесса. При этом, определяя сущность дохода процесса, сталкиваемся с такими же проблемами, как и с пониманием прибыли процесса, в связи с чем, по мнению авторов, какой-либо принципиальной разницы в сущности рентабельности и оборачиваемости процесса не существует. Единственным моментом, косвенно связанным с оборачиваемостью и вызывающим должное внимание, является определение длительности процесса. Действительно, из оборачиваемости вытекает понятие продолжительности одного оборота, которая чем меньше, тем лучше. Однако в оценке эффективности бизнес-процессов гораздо проще и нагляднее рассчитывать абсолютные показатели времени на выполнение процесса, которое должно стремиться к снижению. Время выполнения процесса должно планироваться (нормироваться) продолжительностью подпроцессов и операций, а при проведении анализа рассматриваться как две составляющие: в пределах плана и сверх плана. При этом особое внимание следует обращать на перерасход времени и причины, его вызывающие (задержки в оформлении заявок, недостаточная производительность труда, простои по объективным и субъективным причинам и т. п.). Таким образом, расчет времени выполнения процесса и сравнение его с плановыми значениями видится более предпочтительным в анализе эффективности бизнес-процессов, чем определение относительных показателей оборачиваемости и длительности одного оборота. Что касается показателей емкости, которые, как известно, являются обратными по отношению к показателям оборачиваемости, то их расчет в рамках оценки эффективности бизнес-процессов так же нецелесообразен, как и показателей рентабельности и оборачиваемости. Однако с определенной долей условности можно предположить, что себестоимость продукта процесса, которая в теории экономического анализа называется затратами на один рубль продукции, близка к понятию емкости в том смысле, что оба этих показателя характеризуют затратность того, что анализируется. 38 (245) – 2011 Таким образом, можно говорить о том, что классические показатели экономической эффективности (рентабельность, оборачиваемость, емкость) необходимо должным образом интерпретировать для анализа эффективности бизнес-процессов, а также о том, что более правомерной видится позиция расширенного понимания эффективности процесса, согласно которой любое улучшение элементов процесса, его показателей признается повышением эффективности. Если речь идет о том, что нужен не набор отдельных показателей, а система взаимосвязанных показателей, то необходимо рассмотреть вопрос об использовании в анализе показателей, которые обеспечивали бы связь между процессами и тем самым характеризовали бы общую органичность хозяйственной деятельности. Если опять же исходить из того правила, что показатели должны быть просты, понятны и легко измеряемы, то, по мнению авторов, для решения поставленных задач наилучшим образом подходят показатели складских остатков сырья и материалов, полуфабрикатов, готовой продукции, которые надлежит рассматривать в динамике. Так, рост остатков сырья и материалов может свидетельствовать либо о необоснованном завышении плановых закупок и, как следствие, снижении эффективности процесса снабжения, либо о недостаточной производительности труда в производственном процессе. Аналогично рост остатков полуфабрикатов указывает на снижение интенсивности их переработки в следующих производственных стадиях, рост остатков готовой продукции на складе – о недостаточно эффективном функционировании процесса продаж. Отмеченные положения можно развивать и далее, предложив использовать ряд относительных показателей, например, таких как процент переработки сырья и материалов, полуфабрикатов, процент реализации произведенной продукции и т. п. Главное, чтобы эти показатели были понятны владельцу процесса. Таким образом, по результатам исследования методических подходов к оценке эффективности бизнес-процессов авторы пришли к выводу, что классические показатели экономической эффективности (рентабельность, оборачиваемость, емкость) не в полной мере пригодны для анализа эффективности бизнес-процессов, в связи с чем авторами была предпринята попытка обоснования правил выделения аналитических показателей, их отбора 57 Оценка эффективности бизнеса 38 (245) – 2011 Таблица 3 Содержание основных показателей оценки эффективности бизнес-процессов Показатель эффективности процесса Относительный показатель Процесс взаимосвязи процессов Абсолютный Относительный Снабжения Сумма затрат на процесс. Процент выполнения плана по Коэффициент роста остатков запасов. Время выполнения процесса ресурсам и по времени выполне- Процент переработки сырья и матения процесса. риалов Себестоимость единицы закупок Производства Объем произведенных Процент выполнения плана по Коэффициент роста остатков запасов, полуфабрикатов и готовой выпуску продукции и по време- полуфабрикатов, готовой продукции. продукции. ни выполнения процесса. Процент переработки сырья и матеСумма затрат на процесс. Себестоимость единицы полуриалов, полуфабрикатов, реализации Время выполнения процесса фабриката и готовой продукции произведенной продукции Продаж Объем реализованной проПроцент выполнения плана по Коэффициент роста остатков готовой дукции. продажам и по времени выпол- продукции. Сумма затрат на процесс. нения процесса. Процент переработки полуфабриВремя выполнения процесса Себестоимость единицы реали- катов, реализации произведенной зованной продукции продукции в систему, а также даны рекомендации по расчету простых, но вместе с тем необходимых показателей, позволяющих оценить эффективность выполняемых процессов. Во-первых, необходим расчет плановых значений показателей оценки эффективности бизнес-процессов, поскольку они выступают базой сравнения фактических значений и одновременно средством контроля выполнения плана. Во-вторых, все показатели надо рассматривать в динамике, оценивая тенденции в их изменениях и обоснованность этих изменений, что предполагает использование простейших приемов сравнительного анализа. Втретьих, учитывая, что показатели должны быть максимально просты и понятны, а также отражать специфику процесса и его основные задачи, предлагается рассчитывать следующие базовые показатели: 1) абсолютные показатели: − объем произведенных полуфабрикатов и готовой продукции; − объем реализованной продукции; − сумма затрат на процесс (входящие и добавленные затраты); − время выполнения процесса; 2) относительные показатели: − проценты выполнения плана по ресурсам, по выпуску продукции, по продажам, по времени выполнения процесса; − себестоимость продукта процесса; − коэффициенты роста остатков запасов, полуфабрикатов, готовой продукции; − проценты переработки сырья и материалов, полуфабрикатов, процент реализации произведенной продукции. В отношении классических бизнес-процессов эти показатели представлены в табл. 3. Как видно из содержания табл. 3, все показатели соответствуют сформулированным правилам их отбора, они известны в теории экономического анализа и, следовательно, по ним разработана информационная база. Они являются простыми, понятными, необходимыми и находятся в рамках компетенции владельца процесса. Они охватывают как сами процессы, так и взаимосвязи между ними и способны детализироваться по мере углубления анализа и потребностей в дополнительных расчетах. В этой связи можно полагать, что выполненное исследование может служить методическими рекомендациями при отборе аналитических показателей для оценки эффективности бизнес-процессов основной деятельности коммерческих организаций. Список литературы 1. 2. 3. 58 Забродин И. П. Теория экономического анализа: учеб. пособие. Воронеж: ВГУ, 2007. Репин В. В., Елиферов В. Г. Процессный подход к управлению: моделирование бизнес-процессов. М.: Стандарты и качество, 2004. Савицкая Г. В. Теория анализа хозяйственной деятельности: учеб. пособие. М.: ИНФРА-М, 2006.