О роли денежно-кредитной политики в развитии российской

реклама

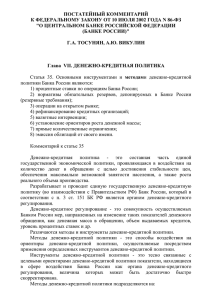

А.Хандруев О роли денежно-кредитной политики в развитии российской экономики К обсуждению проекта «Основных направлений единой государственной денежно-кредитной политики ( обсуждение проекта «Основных направлений единой государственной денежно-кредитной на 2016 год и на 2016 год и период 2017 политики и 2018 годов», период 2017 и 2018 годов») Заседание комиссии РСПП по банкам и банковской деятельности 22 октября 2015 г. 1 Оценка текущего момента: экономика России в «стагфляционной ловушке» Банк России в ситуации «идеального шторма» 2 Динамика ВВП России и инвестиций в основной капитал 25 22,7 20 16,7 15 10 10,9 финансовый кризис и падение цен на нефть 9,9 6 стабилизация цен на нефть 5,7 5 падение цен на нефть и введение санкций 6,6 -0,4 0 -5 2005 2006 2007 2008 2009 2010 -10 -15 -20 рост цен на нефть 2011 2012 2013 2014 1 п/г -2,1 2015 -7,6 -15,7 Темпы роста ВВП, % (правая шкала) Инвестиции в основной капитал (млрд. руб.) 3 Уровень инфляции по годам в России и странах еврозоны, % На 22.10. 2015 года: Ключевая ставка Банка России – 11% Ставка ЕЦБ – 0,05% 4 Законодательно закрепленная основная цель денежно-кредитной политики: мандат Банка России «Защита и обеспечение устойчивости рубля - основная функция Центрального банка Российской Федерации, которую он осуществляет независимо от других органов государственной власти» / Конституция Российской Федерации, статья 75, п.2/ «Основной целью денежно-кредитной политики Банка России является защита и обеспечение устойчивости рубля посредством поддержания ценовой стабильности, в том числе для формирования условий сбалансированного и устойчивого экономического роста» / ФЗ «О Центральном Банке (Банке России) Российской Федерации», статья 34.1/ 5 «Банк России в предстоящий трехлетний период сохранит преемственность реализуемых принципов денежно-кредитной политики и планирует к 2015 году завершить переход к режиму таргетирования инфляции» Основные направления единой государственной денежно-кредитной политики на 2013 год и период 2014 и 2015 годов (1.11.2012) 6 Ключевые элементы инфляционного таргетирования • Ценовая стабильность определена как основная долгосрочная задача денежно-кредитной политики; • Публичное провозглашение среднесрочных количественно определенных плановых показателей инфляции; • Относительная свобода денежных властей в выборе промежуточных целей; • Повышенная прозрачность денежно-кредитной политики; • Повышенная ответственность регулирующих органов за достижение плановых показателей. 7 «К 2015 году Банк России планирует завершить переход к режиму таргетирования инфляции, в рамках которого обеспечение ценовой стабильности признается приоритетной целью денежно-кредитной политики» Основные направления единой государственной денежно-кредитной политики на 2014 год и период 2015 и 2016 годов (13.09.2013) 8 «Банк России с 2015 года будет проводить денежно-кредитную политику в рамках режима таргетирования инфляции» Основные направления единой государственной денежно-кредитной политики на 2015 год и период 2016 и 2017 годов (6.11.2014) 9 «При проведении денежно-кредитной политики Банк России следует стратегии таргетирования инфляции» (с.8 НО!!! «В предстоящие три года вероятно сохранение ряда проблем в российской экономике, требующих продолжения реализации дополнительных нестандартных мер Банком России» (с.42) «Основные направления единой государственной денежно-кредитной политики на 2016 год и период 2017 и 2018 годов (проект)»(11.09.2015) 10 «Решения по денежно-кредитной политике будут приниматься на основе оценки баланса инфляционных рисков и рисков для экономического роста. При этом обеспечение финансовой стабильности останется одним из приоритетов деятельности Банка России» (с.3) «Основные направления единой государственной денежнокредитной политики на 2016 год и период 2017 и 2018 годов (проект)» 11 Какую денежно-кредитную политику проводит Банк России? ГИПОТЕЗА: По факту нестандартную Банк России реализует политику таргетирования финансовой стабильности, которая включает в себя комбинацию элементов таргетирования инфляции, таргетирования ВВП и таргетирования реального эффективного курса рубля. 12 Виды инфляционного таргетирования СТАНДАРТНЫЙ ПОДХОД: ПОЛНОФУНКЦИОНАЛЬНОЕ ИНФЛЯЦИОННОЕ ТАРГЕТИРОВАНИЕ (АНГЛ. FULL-FLEDGED INFLATION TARGETING —FFIT); ВЫБОРОЧНОЕ ИНФЛЯЦИОННОЕ ТАРГЕТИРОВАНИЕ (АНГЛ. ECLECTIC INFLATION TARGETING — EIT); УПРОЩЕННОЕ ИНФЛЯЦИОННОЕ ТАРГЕТИРОВАНИЕ (АНГЛ. INFLATION TARGETING LIGHT — ITL) НЕСТАНДАРТНЫЙ ПОДХОД: ГИБКОЕ ИНФЛЯЦИОННОЕ ТАРГЕТИРОВАНИЕ (АНГЛ. FLEXIBLE INFLATION TARGETING; ТАРГЕТИРОВАНИЕ ИНФЛЯЦИОННЫХ ОЖИДАНИЙ И ПРОЦЕНТНЫХ СТАВОК (АНГЛ.FORWARD GUIDANCE POLICY 13 Режимы денежно-кредитной политики: что в России? Стандартный подход: Нестандартный подход: • Таргетирование валютного курса • Таргетирование ВВП и занятости • Таргетирование денежной массы • Таргетирование процентных ставок (Forward guidance) инфляционных ожиданий • Инфляционное таргетирование • Таргетирование финансовой стабильности 14 Динамика и структура рефинансирования кредитных организаций Банком России 8000 25% 7000 6000 20% 5000 15% 4000 3000 10% 2000 5% 1000 0 01.07.08 01.07.09 01.07.10 01.07.11 01.07.12 01.07.13 01.07.14 0% 01.07.15 Кредиты овернайт Ломбардные кредиты Кредиты, обеспеченные нерыночными активами и поручительствами Кредиты без обеспечения Операции РЕПО Операции "валютный своп" Ставка рефинансирования, % (правая шкала) Минимальные процентные ставки по операциям РЕПО на аукционной основе; с 13.10.2013 - ключевая ставка Банка России, % (правая шкала) 15 Динамика валового кредита Банка России кредитным организациям в 2013-2015 годах 01.10.2015 3 01.07.2015 2000 01.04.2015 6 01.01.2015 4000 01.10.2014 9 01.07.2014 6000 01.04.2014 12 01.01.2014 8000 01.10.2013 15 01.07.2013 10000 01.04.2013 18 01.01.2013 12000 Кредиты и депозиты (рефинансирование российских КО), млрд. руб. Фиксированная ставка по операциям РЕПО в рублях сроком 1 день, правая шкала Ключевая ставка (ранее ставка рефинансирования), правая шкала 16 РОССИЙСКАЯ ЭКОНОМИКА НАХОДИТСЯ В СТАГФЛЯЦИОННОЙ ЛОВУШКЕ. ВЫСОКИМИ ОСТАЮТСЯ ДЕВАЛЬВАЦИОННЫЕ И ИНФЛЯЦИОННЫЕ ОЖИДАНИЯ. В ЭТИХ УСЛОВИЯХ ПО ФАКТУ НИЧЕГО НЕ ОСТАЕТСЯ КАК ПРОВОДИТЬ ПОЛИТИКУ СИМБИОЗА ВЫБОРОЧНОГО ИНФЛЯЦИОННОГО ТАРГЕТИРОВАНИЯ И ТАРГЕТИРОВАНИЯ ФИНАНСОВОЙ СТАБИЛЬНОСТИ ВЫБОРОЧНОЕ ИНФЛЯЦИОННОЕ ТАРГЕТИРОВАНИЕ + ТАРГЕТИРОВАНИЕ ФИНАНСОВОЙ СТАБИЛЬНОСТИ = ГИБКОЕ ИНФЛЯЦИОННОЕ ТАРГЕТИРОВАНИЕ На практике многие страны с развивающимися рынками следуют режиму управляемого плавания национальных валют, в рамках которого ставки по инструментам центрального банка используются для сглаживания курсовой динамики. Такая политика может быть оправданной в условиях: Высокой зависимости экономики от импорта и, как следствие, сильного воздействия курса на цены Нестабильных курсовых ожиданий и значимой рисковой премии Невысокого уровня доверия к денежным властям и, как следствие, отсутствия альтернативного валютному курсу якоря денежной политики 17 Трилемма «обменный курс – процентные ставки – свободное движение капиталов» Правило Манделла Флеминга Свободное движение капитала Невозможная троица (Impossible Trinity) Автономная денежнокредитная политика Фиксированный (управляемый) валютный курс 18 Правило Манделла-Флеминга: практика применения В условиях отсутствия ограничений по капитальным операциям центральный банк не может одновременно контролировать валютный курс и процентные ставки. На практике многие страны с развивающимися рынками следуют режиму управляемого плавания национальных валют, в рамках которого ставки по инструментам центрального банка используются для сглаживания курсовой динамики. Такая политика может быть оправданной в условиях: – Высокой зависимости экономики от импорта и, как следствие, сильного воздействия курса на цены – Значительных относительно масштабов экономики внешних потоков капитала и низкой емкости внутреннего финансового рынка – Нестабильных курсовых ожиданий и значимой рисковой премии – Невысокого уровня доверия к денежным властям и, как следствие, отсутствия альтернативного валютному курсу якоря денежной политики 19 Операционная процедура денежно-кредитной политики Банка России «Операционной целью денежно-кредитной политики является сближение ставок в сегменте «овернайт» денежного рынка с ключевой ставкой. Для передачи сигнала через ключевую ставку в экономику Банку России недостаточно только лишь объявить ее – необходимо обеспечить формирование фактических ставок по кредитам с невысокими рисками на уровне, близком к ключевой ставке» (с.9) ---------------------------------------------------------------------------------------------/ «Основные направления единой государственной денежно-кредитной политики на 2016 год и период 2017 и 2018 годов (проект)» / 20 «Черный ящик» денежно-кредитной политики Инструменты денежной политики Цели денежной политики Центральный Банк - цены - реальный ВВП - занятость Механизм денежной трансмиссии Предложение денег Спрос на деньги 21 Общая схема трансмиссионного механизма денежно-кредитной политики ПРЕДЛОЖЕНИЕ ДЕНЕГ Влияние ставки Теория q-Тобина процента на инвестиции Кредитный подход Влияние ставки Влияние ассиметричности процента на расходы по приобретению информации товаров длительного Эффект богатства Эффект ликвидности Влияние ставки процента на чистый экспорт пользования Предложение денег Предложение денег Предложение денег Предложение денег Предложение денег Предложение денег Предложение денег Предложение денег Процентные ставки Цены акций Доступность кредитов Цены акций Процентные ставки Цены акций Цены акций Процентные ставки Риск ложного выбора и недобросовестно го поведения q-Тобина Рыночная стоимость богатства в форме фин. ресурсов Вероятность появления фин. затруднений Ссуды Инвестиции Инвестиции в жилье Инвестиции Инвестиции Рыночная стоимость Обменный курс богатства в форме фин. ресурсов Инвестиции Расходы на товары длительного пользования Инвестиции в жилье ВАЛОВЫЙ ВНУТРЕННИЙ ПРОДУКТ 22 Потребление Инвестиции в жилье Расходы на товары длительного пользования Чистый экспорт Основные каналы денежной трансмиссии • • • • Процентный канал Канал цен активов Валютный канал Кредитный канал – Балансовый канал – Канал банковского кредитования • Канал ожиданий • Информационный канал 23 Схема каналов денежной трансмиссии, предполагающая использование процентной ставки в качестве инструмента денежной политики Канал ожиданий Процентная политика центрального банка Ставки межбанковского рынка Канал банковского кредитования Избыточные резервы банков Канал ожиданий Цены на активы Реальная процентная ставка Валютный курс Стоимость обеспечения Процентный канал Канал цен активов Предложение банковских кредитов Кредитный канал Совокупный спрос Валютный канал Инфляция 24 Особенности каналов денежной трансмиссии в странах с развивающимися рынками Процентный канал: • Денежная политика в большей степени оказывает влияние на кредитнодепозитные ставки, а не на доходность рыночных корпоративных обязательств • Наличие сильной связи между девальвационными и инфляционными ожиданиями имеет своим следствием включение в ставки внутреннего облигационного и кредитного рынков «рисковой премии» Кредитный канал: • Высокая зависимость предприятий от банковского кредитования, а также низкий уровень конкуренции в финансовой сфере предопределяет весомую роль кредитного канала Валютный канал: • Инфляция в немалой степени формируется под влиянием прямого воздействия курса на цены торгуемых товаров 25 • Ограниченные возможности для проведения стандартной политики полнофункционального инфляционного таргетирования определяются также практическим отсутствием в России конкурентного межбанковского рынка, устойчиво высокими инфляционными и девальвационными ожиданиями, наличием острой проблемы «плохих» долгов и неудовлетворительным финансовым положением большинства кредитных организаций. Вывод: В этих условиях процентный канал денежной трансмиссии не может обеспечивать эффективной связи изменения цены денег с динамикой выпуском (ВВП) и инфляцией. 26 Рекомендация Банку России В целях повышения прозрачности и повышения эффективности процентного канала денежнокредитной политики Банку России совместно с экспертным сообществом: • - подготовить предложения по дальнейшему развитию системы рефинансирования кредитных организаций и межбанковского рынка; • - разработать стандарты раскрытия информации об инструментах, индикаторах, объемах и уровне концентрации совершаемых операциях в сегменте «овернайт» денежного рынка (без указания конкретных участников). 27 На практике Банк России в гораздо большей степени ориентируется на использование элементов таргетирования обменного курса, но делает это неявным образом. Применяемый в России режим обменного курса гораздо ближе к режиму управляемого плавания, чем к курсовой политике, определяемой спросом и предложением. • «Банк России продолжит следовать режиму плавающего валютного курса, при этом в случае возникновения угроз для финансовой стабильности будет готов совершать интервенции на внутреннем валютном рынке» (с.43) Более того, предполагается наращивание международных резервов до уровня 500 млрд долларов США, что, согласно тексту «Проекта» «потребует продолжительного времени и будет зависеть от развития ситуации по тому или иному сценарию» (с.44). В пользу того, что Банк России неявно ориентируется на таргетирование обменного курса, говорит и привязка всех трех сценариев макроэкономического развития на 2016- 2018 годы к мировым ценам на нефть (с.34-37), а не к прогнозным оценкам спроса на деньги. ПОЛИТИКА БЮДЖЕТНО-НЕФТЯНОГО КОРИДОРА 28 Рекомендация Банку России Провести сравнительные эмпирические расчеты эффективности процентного и курсового каналов в механизме денежной трансмиссии и представить их экспертному сообществу для открытого обсуждения. 29 Модификация концепции инфляционного таргетирования Эффективность использования «forward guidance» зависит от комплекса следующих условий: 1) предсказуемость реакции общественности; 2) качественная интерпретация информации; 3) соблюдение обязательств (обещаний). Прогноз уровня инфляции в Великобритании Прогноз уровня безработицы в Великобритании Прогноз темпов экономического роста в Великобритании 30 Канал ожиданий • Один из наиболее важных каналов – связан с инфляционными ожиданиями • Ожидания относительно будущей политики важны и относятся к текущей политике • Механизм денежной трансмиссии может меняться если частные экономические агенты не верят и/или меняют поведение • Эффективность инструментов проводимой политики зависят от предыдущих ожиданий 31 Значение канала ожиданий • Изменения в денежно-кредитной политике уже сами по себе обладают сигнальным эффектом, т.е. способны повлиять на поведение предприятий и населения. • Канал ожиданий характеризуется наименьшей предсказуемостью: финансовые посредники, предприятия и население могут интерпретировать решения денежных властей противоположным образом. • В ситуации, когда денежные власти пользуются высоким уровнем доверия, они могут достигать конечных целей денежной политики, действуя через «словесные интервенции» и проводя незначительные изменения в параметрах процентной политики. 32 Банк Швеции Ставка РЕПО ( policy rate) (-) 0.35% Установлена с 9.09.2015 Effective Repo rate (DD/MM/ YY) Deposit Lending rate rate 9/9/2015 -0.35 -1.10 0.40 8/7/2015 -0,35 -1,10 0,40 6/5/2015 -0.25 -1.00 0.50 25/3/2015 -0.25 -1.00 0.50 18/2/2015 -0.10 -0.85 0,65 Фактическая и прогнозная динамика ключевой ставки в рамках коридора неопределенности (uncertainty bands) 33 Банк Швеции Фактическая и прогнозная динамика инфляции (индекса потребительских цен)в рамках коридора неопределенности (uncertainty bands) Фактическая и прогнозная динамика ВВП в рамках коридора неопределенности (uncertainty bands) 34 «Банк России рассматривает информационный канал как еще один важный канал трансмиссионного механизма денежнокредитной политики. При принятии решений экономические агенты во многом полагаются на свои ожидания относительно дальнейшего изменения цен, а также относительно динамики краткосрочных процентных ставок и других экономических индикаторов» Основные направления единой государственной денежнокредитной политики на 2016 год и период 2017 и 2018 годов (проект) 35 Транспарентность при таргетировании инфляции 36 Из глоссария к проекту «Основные направления единой государственной денежно-кредитной политики на 2016 год и период 2017 и 2018 годов» «Улыбка» волатильности (volatility smile) Зависимость вмененной волатильности от страйка (цены исполнения) опциона. Каждому страйку соответствует определенная дельта опциона, которая равна первой производной стоимости опциона по цене базового актива и отражает приблизительную вероятность относительно риск-нейтральной меры того, что опцион будет исполнен «в деньгах». 37 В целях повышения эффективности информационного канала и обеспечения транспарентности в деятельности Банка России перейти с 2016 года: - к публикации протоколов и сокращенных стенограмм заседаний Совета директоров в части, касающейся вопросов денежно-кредитной политики (не позднее чем через месяц после заседания); - к раскрытию содержания экономико-математических моделей, используемых при принятии решений в области денежно-кредитной политики; - к ежеквартальной публикации целевых ориентиров и сценарных прогнозов (в форме веерных диаграмм) основных макроэкономических агрегатов, включая показатели денежно-кредитной статистики; - к налаживанию по примеру большинства центральных банков публикации на сайте Банка России результатов научноисследовательских работ по денежно-кредитной политике и финансовому сектору в форме рабочих документов и дискуссионных документов. 38 Что записано в статье 45 «Закона о Центральном банке Российской Федерации» “Основные направления единой государственной денежно-кредитной политики на предстоящий год включают следующие положения: “ концептуальные принципы, лежащие в основе денежно-кредитной политики, проводимой Банком России; краткую характеристику состояния экономики Российской Федерации; прогноз ожидаемого выполнения основных параметров денежно-кредитной политики в текущем году; количественный анализ причин отклонения от целей денежно-кредитной политики, заявленных Банком России на текущий год, оценку перспектив достижения указанных целей и обоснование их возможной корректировки; сценарный (состоящий не менее чем из двух вариантов) прогноз развития экономики Российской Федерации на предстоящий год с указанием цен на нефть и другие товары российского экспорта, предусматриваемых каждым сценарием; прогноз основных показателей платежного баланса Российской Федерации на предстоящий год; целевые ориентиры, характеризующие основные цели денежно-кредитной политики, заявляемые Банком России на предстоящий год, включая интервальные показатели инфляции, денежной базы, денежной массы, процентных ставок, изменения золотовалютных резервов; основные показатели денежной программы на предстоящий год. 39 Согласно «Проекту» цель по инфляции определена в виде точки, а не диапазона значений, на уровне 4%. РЕКОМЕНДАЦИЯ: Целевые ориентиры по инфляции устанавливать в рамках доверительного интервала с разбивкой по кварталам; Отражать промежуточные результаты их выполнения в квартальных «Докладах о денежно-кредитной политике» с объяснением причин попадания или непопадания в установленный диапазон. Усилить публичный характер целевых ориентиров по инфляции и хода их выполнения, в том числе через разъяснения в популярной форме при помощи пресс-релизов и специальных ежеквартальных пресс-конференций руководства Банка России. Заслушивать регулярные отчеты о выполнении публично объявленных целевых ориентиров по инфляции на профильном комитете Госдумы. Предусмотреть ответственность руководства Банка России за их выполнение. 40 Спасибо за внимание 41 ПРИЛОЖЕНИЯ 42 М𝟐 ВВП - коэффициент спроса на деньги (так назыв. показатель монетизации) Три эмпирически установленных правила: Правило 1. Чем выше темпы инфляции, тем ниже коэффициент спроса на деньги Правило 2. Чем ниже темпы инфляции, тем выше коэффициент спроса на деньги Правило 3. При высокой инфляции наблюдается стагнация ВВП в реальном выражении 43 Отношение денежной массы к ВВП в реальном выражении Отношение М2/М0, США и Китай Отношение М2/М0, Польша и Украина Китай (ЛШ) США (ПШ) Польша (ЛШ) 25 10,5 10 20 9,5 15 4 6 3,5 5,5 5 8,5 2,5 4,5 2014 2013 2014 2013 2012 2012 2011 2010 2009 2008 2007 2005 2006 2004 2003 2001 2002 Источник: Bloomberg, PSB Research 2000 2 1999 4 1998 2013 2012 2011 2010 2009 2008 2007 2005 2006 2004 2003 2001 2002 2000 1999 8 1998 5 6,5 3 9 10 Украина (ПШ) Источник: Bloomberg, PSB Research Отношение М2/М0, Аргентина и Бразилия Отношение М2/М0, Россия Бразилия (ПШ) 5 Источник: Bloomberg, Reuters, PSB Research 3 2,5 Источник: Bloomberg, PSB Research 2014 2011 2010 2009 2008 2007 2006 2 2005 2014 2013 2012 2011 2010 2009 2008 2007 2006 2005 2004 2003 2002 2001 2000 4 1999 2 1998 2,05 5 2004 6 2,1 3,5 2003 7 2,15 4 2002 8 2,2 2001 2,25 4,5 2000 9 1999 2,3 1998 Аргентина (ЛШ) 44 Показатели динамики обменного курса рубля в 2014 -2015 гг. * Знак "+" означает укрепление рубля к инвалютам. Знак "-" - обесценение 45