*

реклама

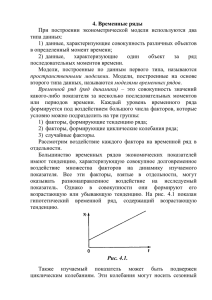

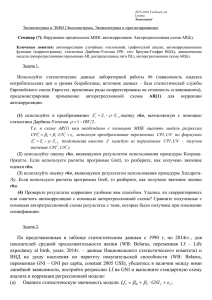

* 1. Основные элементы временного ряда. 2. Особенности изучения взаимосвязанных временных рядов. 3. Временные ряды в статистике здравоохранения и их характеристики. -1- * Временной ряд (ряд динамики) – это совокупность значений какого- либо показателя за несколько последовательных моментов или периодов времени. ФАКТОРЫ, ФОРМИРУЮЩИЕ ВРЕМЕННОЙ РЯД 1) факторы, формирующие тенденцию ряда; 2) факторы, формирующие циклические колебания ряда; 3) случайные факторы. -1- Реальные данные чаще всего они содержат все три компоненты: каждый их уровень формируется под воздействием тенденции, сезонных колебаний и случайной компоненты. yt t o Рис. 3. Ряд, содержащий только случайную компоненту. yt Рис. 1. Ряд, содержащий только тенденцию. t o yt Рис. 2. Ряд, содержащий только сезонную компоненту. t o -1- * В большинстве случаев фактический уровень временного ряда можно представить как сумму или произведение трендовой, циклической и случайной компонент. * Модель, в которой временной ряд представлен как сумма перечисленных компонент, называется аддитивной моделью временного ряда. * Модель, в которой временной ряд представлен как произведение перечисленных компонент, называется мультипликативной моделью временного ряда. -1- * Основная задача эконометрического исследования отдельного временного ряда – выявление и придание количественного выражения каждой из перечисленных выше компонент с тем, чтобы использовать полученную информацию для прогнозирования будущих значений ряда или при построении моделей взаимосвязи двух или более временных рядов. -1- * При наличии во временном ряде тенденции и циклических колебаний значения каждого последующего уровня ряда зависят от предыдущих. * Корреляционную зависимость между последовательными уровнями временного ряда называют автокорреляцией уровней ряда. * Количественно ее можно измерить с помощью линейного коэффициента корреляции между уровнями исходного временного ряда и уровнями этого ряда, сдвинутыми на несколько шагов во времени. * -1- * Формула для расчета коэффициента автокорреляции имеет вид: 𝑟1 = 𝑛 𝑡=2 𝑛 𝑡=2(𝑦𝑡 𝑦𝑡 − 𝑦1 (𝑦𝑡−1 − 𝑦2 ) 𝑛 𝑡=2(𝑦𝑡−1 − 𝑦1 )2 − 𝑦2 )2 где 1 𝑦1 = 𝑛−1 1 𝑦2 = 𝑛−1 𝑛 𝑦𝑡 , 𝑡=2 𝑛 𝑦𝑡−1 , 𝑡=2 * Эту величину называют коэффициентом автокорреляции уровней ряда первого порядка, так как он измеряет зависимость между соседними уровнями ряда yt и yt-1. -1- * Аналогично можно определить коэффициенты автокорреляции второго и более высоких порядков. Так, коэффициент автокорреляции второго порядка характеризует тесноту связи между уровнями yt и yt - 2 и определяется по формуле: 𝑛 𝑡=3 𝑦𝑡 − 𝑦3 (𝑦𝑡−2 − 𝑦4 ) 𝑟2 = 𝑛 2 𝑛 (𝑦 2 (𝑦 − 𝑦 ) 3 𝑡=3 𝑡 𝑡=2 𝑡−2 − 𝑦4 ) где 1 𝑦3 = 𝑛−2 1 𝑦4 = 𝑛−2 𝑛 𝑦𝑡 , 𝑡=3 𝑛 𝑦𝑡−2 , 𝑡=3 -1- * Число периодов, по которым рассчитывается коэффициент автокорреляции, называют лагом. * С увеличением лага число пар значений, по которым рассчитывается коэффициент автокорреляции, уменьшается. * Считается целесообразным для обеспечения статистической достоверности коэффициентов автокорреляции использовать правило – максимальный лаг должен быть не больше n| 4. * -1- Свойства коэффициента корреляции Так как коэффициент автокорреляции характеризует тесноту только линейной связи текущего и предыдущего уровней ряда, можно судить о наличии линейной (или близкой к линейной) тенденции. Для некоторых временных рядов, имеющих сильную нелинейную тенденцию, коэффициент автокорреляции уровней исходного ряда может приближаться к нулю. По знаку коэффициента автокорреляции нельзя делать вывод о возрастающей или убывающей тенденции в уровнях ряда. Большинство временных рядов экономических данных содержат положительную автокорреляцию уровней, однако при этом могут иметь убывающую тенденцию. -1- * Последовательность коэффициентов автокорреляции уровней первого, второго и т.д. порядков называют автокорреляционной функцией временного ряда. * График зависимости ее значений от величины лага (порядка коэффициента автокорреляции) называется коррелограммой. * Анализ автокорреляционной функции и коррелограммы позволяет определить лаг, при котором автокорреляция наиболее высокая, а следовательно, и лаг, при котором связь между текущим и предыдущими уровнями ряда наиболее тесная, т.е. при помощи анализа автокорреляционной функции и коррелограммы можно выявить структуру ряда. -1- * Если наиболее высоким оказался коэффициент автокорреляции первого порядка, исследуемый ряд содержит только тенденцию. * Если наиболее высоким оказался коэффициент автокорреляции порядка k , то ряд содержит циклические колебания с периодичностью в k моментов времени. * Если ни один из коэффициентов автокорреляции не является значимым, можно сделать одно из двух предположений относительно структуры этого ряда: либо ряд не содержит тенденции и циклических колебаний, либо ряд содержит сильную нелинейную тенденцию, для выявления которой нужно провести дополнительный анализ. Поэтому коэффициент автокорреляции уровней и автокорреляционную функцию целесообразно использовать для выявления во временном ряде наличия или отсутствия трендовой компоненты и циклической (сезонной) -2- * Распространенным способом моделирования тенденции временного ряда является построение аналитической функции, характеризующей зависимость уровней ряда от времени, или тренда. Этот способ называют аналитическим выравниванием временного ряда. * Поскольку зависимость от времени может принимать разные формы, для ее формализации можно использовать различные виды функций. Для построения трендов чаще всего применяются следующие функции: * линейный тренд: 𝑦𝑡 = 𝑎 + 𝑏𝑡 * гипербола: 𝑏 𝑦𝑡 = 𝑎 + 𝑡 * экспоненциальный тренд: 𝑦𝑡 = 𝑒 𝑎+𝑏𝑡 (или 𝑦𝑡 = 𝑎𝑏 𝑡 ) * степенная функция: 𝑦𝑡 = 𝑎𝑡 𝑏 * полиномы различных степеней: 𝑦𝑡 = 𝑎 + 𝑏1 𝑡 + 𝑏2 𝑡 2 + ⋯ + 𝑏𝑚 𝑡 𝑚 * -2- * Параметры каждого из перечисленных выше трендов можно определить обычным МНК, используя в качестве независимой переменной время t =1, 2, ..., n, а в качестве зависимой переменной – фактические уровни временного ряда 𝑦𝑡 * Для нелинейных трендов предварительно проводят стандартную процедуру их линеаризации. -2- Способы определения типа тенденции Моделирование сезонных колебаний - качественный анализ изучаемого процесса, - построение и визуальный анализ графика зависимости уровней ряда от времени, - сравнение коэффициентов автокорреляции уровней ряда. Если амплитуда колебаний приблизительно постоянна, строят аддитивную модель временного ряда, в которой значения сезонной компоненты предполагаются постоянными для различных циклов. Если амплитуда сезонных колебаний возрастает или уменьшается, строят мультипликативную модель временного ряда, которая ставит уровни ряда в зависимость от значений сезонной компоненты. -2- -2- Выравнивание исходного ряда методом скользящей средней Расчет значений сезонной компоненты S Устранение сезонной компоненты из исходных уровней ряда и получение выровненных данных (T + E) в аддитивной или (T × E ) в мультипликат ивной модели Аналитическое выравнивание уровней (T + E) или (T × E ) и расчет значений T с использованием полученного уравнения тренда Процесс построения модели Расчет полученных по модели значений (T + E) или (T × E ) Прогноз будущих значений уровней временного ряда на основе построенной модели -3- * При анализе временного ряда его изменчивость можно разделить на закономерную (детерминированную) и случайную составляющие.. * Составная часть временного ряда, остающаяся после выделения из него закономерных (детерминированных) компонент, представляет собой случайную, нерегулярную компоненту. * Если систематические компоненты временного ряда определены правильно, что как раз и составляет одну из главных целей при разработке моделей временного ряда, то остающаяся после выделения из временного ряда этих компонент так называемая остаточная последовательность (ряд остатков) будет случайной компонентой ряда. * -3- * Случайная компонента ряда обладает следующими свойствами: – случайностью колебаний уровней остаточной последовательности; – соответствием распределения случайной компоненты нормальному закону распределения; – равенством математического ожидания случайной компоненты нулю; – независимостью значений уровней случайной последовательности, то есть отсутствием существенной автокорреляции. * Проверка адекватности моделей временных рядов основана на проверке выполняемости у остаточной последовательности указанных свойств. * Если не выполняется хотя бы одно из них, модель признается неадекватной. -3- * Один из более распространенных методов определения автокорреляции в остатках – это расчет критерия Дарбина-Уотсона: 𝑛 2 𝑡=2(𝜀𝑡 − 𝜀𝑡−1 ) 𝑑= 𝑛 2 𝑡=1 𝜀𝑡 * Т.е. величина d есть отношение суммы квадратов разностей последовательных значений остатков к остаточной сумме квадратов по модели регрессии. * Можно показать, что при больших значениях n существует следующее соотношение между критерием Дарбина-Уотсона d и коэффициентом автокорреляции остатков первого порядка r1 :𝑑 ≅ 2 1 − 𝑟1 Существует несколько ограничений на применение критерия Дарбина-Уотсона. * 1. Он неприменим к моделям, включающим в качестве независимых переменных лаговые значения результативного признака. * 2. Методика расчета и использования критерия Дарбина- Уотсона направлена только на выявление автокорреляции остатков первого порядка. * 3. Критерий Дарбина-Уотсона дает достоверные результаты только для больших выборок. -3- полная положительная автокорреляция полная отрицательная автокорреляция автокорреляция остатков отсутствует r1 =1 r1 =-1 r1 = 0 d=0 d=4 d=2 -3- * Выдвигается гипотеза H0 об отсутствии автокорреляции остатков. Альтернативные гипотезы H1 и H1* состоят, соответственно, в наличии положительной или отрицательной автокорреляции в остатках. * Далее по специальным таблицам определяются критические значения критерия Дарбина-Уотсона dL и dU для заданного числа наблюдений n , числа независимых переменных модели m и уровня значимости α. * По этим значениям числовой промежуток [0; 4] разбивают на пять отрезков. Принятие или отклонение каждой из гипотез с вероятностью 1-α осуществляется следующим образом: • 0 < 𝑑 < 𝑑𝐿 – есть положительная автокорреляция остатков, H0 отклоняется, с вероятностью P =1-α принимается H1 ; • 𝑑𝐿 < 𝑑 < 𝑑𝑈 – зона неопределенности; • 𝑑𝑈 < 𝑑 < 4 − 𝑑𝑈 – нет оснований отклонять H0 , т.е. автокорреляция остатков отсутствует; • 4 − 𝑑𝑈 < 𝑑 < 4 − 𝑑𝐿 – зона неопределенности; • 4 − 𝑑𝐿 < 𝑑 < 4 – есть отрицательная автокорреляция остатков, H0 отклоняется, с вероятностью P =1-α принимается H1* . * Если фактическое значение критерия Дарбина-Уотсона попадает в зону неопределенности, то на практике предполагают существование автокорреляции остатков и отклоняют гипотезу H0 . *