Нарушение предпосылок МНК

реклама

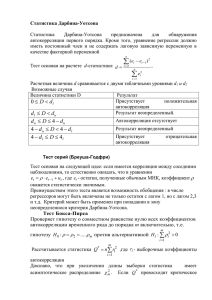

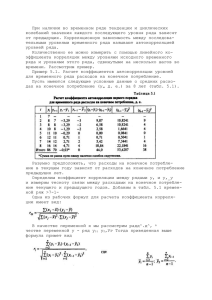

2015-2016 Учебный год Группа Экономика1 Эконометрика и ЭММ (Эконометрика, Эконометрика и прогнозирование) Семинар (7): Нарушение предпосылок МНК: автокорреляция. Авторегрессионная схема AR(k). Ключевые понятия: автокорреляция случайных отклонений, графический анализ, автокорреляционные функции (коррелограмма), статистика Дарбина-Уотсона DW, тест Бреуша-Годфри BG(k), динамические модели (авторегрессионная переменная AR, распределенные лаги DL), авторегрессионная схема AR(k). Задача 1. Используйте статистические данные лабораторной работы #6 (зависимость индекса потребительских цен и уровня безработицы, источник данных – база статистической службы Европейского союза Евростат, временные ряды скорректированы на сезонность сглаживанием), продемонстрировав применение авторегрессионной схемы AR(1) для коррекции автокорреляции. (1) используйте в преобразовании Z t* Z t Z t 1 оценку rho, вычисляемую с помощью статистики Дарбина-Уотсона 1 DW 2 . Т.е. в схеме AR(1) вам необходимо с помощью МНК оценить модель регрессии CPIt* 0 1 UNt* et , используя преобразование переменных CPI, UN по формулам Z t* Z t Z t 1 (подставляя вместо Z каждую из переменных CPI, UN – получив значения CPI * , UN * ). (2) используйте оценку rho, являющуюся результатом использования процедуры КохранаОркатто. Если используете расчеты программы Gretl, то разберите, как получено значение оценки rho. (3) используйте оценку rho, являющуюся результатом использования процедуры ХилдретаЛу. Если используете расчеты программы Gretl, то разберите, как получено значение оценки rho. (4) Проверьте результаты коррекции удобным вам способом. Удалось ли скорректировать или смягчить автокорреляцию с помощью авторегрессионной схемы? Сравните полученные с помощью авторегрессионной схемы результаты с теми, которые были получены при изменении спецификации. Задача 2. По представленным в таблице статистическим данным с 1990 г, по 2014гг., для показателей средней продолжительности жизни (WB: Belarus, переменная Lf – Life expectancy at birth, years; 2014г. – данные Национального статистического комитета) и ВНД на душу населения по паритету покупательской способности (WB: Belarus, переменная GNI – GNI per capita, constant 2005 US$), убедитесь в наличии между ними линейной зависимости, постройте регрессию Lf на GNI и выполните стандартную схему анализа и коррекции регрессионной модели: (a) Оцените статистическую значимость модели Lf t 0 1 GNI t et ; (b) Проверьте гипотезу об отсутствии автокорреляции первого порядка с помощью графического метода и метода рядов; (c) Проверьте гипотезу об отсутствии автокорреляции первого порядка с помощью статистики Дарбина-Уотсона. Для этого: подсчитайте по значениям случайных отклонений модели et 44 44 2 необходимые для расчетов суммы et , et et 1 2 ; вычислите по формуле 1 t 2 значение статистики DW; найдите в tтаблице критических точек значения d L , dU при n , m для 0,01 и 0,05 ; на основании значений статистики DW и критических точек сделайте вывод относительно отсутствия автокорреляции первого порядка отклонений модели. (d) Проверьте гипотезу об отсутствии автокорреляции первого и второго порядков с помощью теста Бреуша-Годфри. Для этого: постройте вспомогательные модели регрессии вида (BG1) eˆt 0 1 GNI t 1 et 1 u t ; (BG2) eˆt 0 1 GNI t 1 et 1 2 et 2 u t . Выпишите для каждой из вспомогательных моделей ее коэффициент 2 2 детерминации, обозначив их R(BG 1) и R(BG 2) ; вычислите значения соответствующих статистик BG k (n k ) R(2BGk) ( k 1; 2 ); найдите в таблице критических точек значения 2 0,05 1 и 2 0,05 2 (если необходимо, рассмотрите и другие значения или используйте Р-вероятности); на основании значений BG (k ) и критических точек сделайте вывод относительно отсутствия автокорреляции первого и второго порядка отклонений исходной модели. (e) Измените спецификацию исходной модели, построив следующие варианты регрессий: - перейдите к лагу по экзогенной переменной Lf t 0 1 GNIt 1 et - введите лаг эндогенной переменной Lf t 0 1 GNIt 2 Lf t 1 et - перейдите к приростам (первым разностям) переменных Lf t 0 1 GNIt et (f) Примените авторегрессионную схему AR(k) для коррекции автокорреляции. Если необходимо применить схему AR(2), то получите оценку для коэффициентов 1 , 2 на основе авторегрессионной зависимости et 1 et 1 2 et 2 ut (для этого оценив с помощью МНК модель et исходной модели на et 1 , et 2 без константы) и с помощью МНК оцените модель, используя переменные, преобразованные следующим образом: Z t* Z t 1 Z t 1 2 Z t 2 . Для схемы AR(3) используйте оценку 1 , 2 , 3 из et 1 et 1 2 et 2 3 et 3 ut , преобразование для переменных Z t* Z t 1 Z t 1 2 Z t 2 3 Z t 3 и т.д. (уравнения оценки коэффициентов авторегрессии и преобразования для переменных даны в общем виде, при необходимости исключайте промежуточные лаги при коррекции автокорреляции порядков k 2 ). В каждом случае: оцените статистическую адекватность модели, найдите и проанализируйте значения статистики Дарбина-Уотсона, а также проанализируйте коррелограммы случайных отклонений всех четырех моделей, включая исходную. Сделайте выводы относительно коррекции или смягчения автокорреляции первого и более высоких порядков при изменении спецификации модели со статической на динамическую. Год 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 Lf 70,83659 70,37805 70,02195 68,97073 68,76829 68,46098 68,6122 68,46098 68,40732 67,90732 68,9122 68,50732 68,0561 68,55366 68,9561 68,85122 69,40488 70,20341 70,4561 70,40732 70,40488 70,55366 71,96585 72,47073 73,2 GNI 2328,354576 2299,286003 2074,078411 1913,076446 1687,095645 1513,955169 1563,933854 1743,103489 1897,795449 1974,447758 2094,805033 2209,840491 2341,154137 2532,170453 2840,675401 3132,109557 3446,675086 3734,421886 4106,393052 4080,792982 4412,226258 4712,00621 4713,260028 4674,731365 4787,336592