26 февраля 2009 г. НАЛОГ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ

реклама

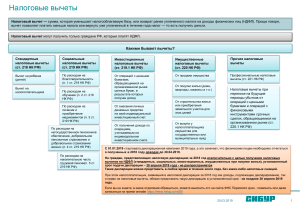

26 февраля 2009 г. НАЛОГ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ •Сведения о налогоплательщике; •Сведения о доходах; •Стандартные налоговые вычеты; •Социальные налоговые вычеты; •Имущественные налоговые вычеты; НБ = Доходы – - Д необлаг. налогом – В ст. ОСНОВНАЯ 13 % ПРИЗЫ и др. ДИВИДЕНДЫ 35 % РЕЗИДЕНТЫ 9% НЕРЕЗИДЕНТЫ 30 % иначе 400 руб На детей 3000 руб или 500 руб 1000 руб. 2000 руб. Предоставляется до месяца в котором доход, рассчитанный нарастающим итогом достигнет 40000 руб. Предоставляется до месяца в котором доход, рассчитанный нарастающим итогом достигнет 280000 руб. 50000 руб. Благотворительность > 3 лет > 3 лет 2000000 руб. + % по кредиту 1000000 125 000 руб. руб. •Жилых домов; •Квартир; Максимальный размер 2 000 000 руб. + Полная сумма, направленная на погашение % по целевым кредитам Если имущество принадлежало менее 3 лет •Жилых домов; •Квартир; •Дач; •Садовых домиков; •Земельных участков Максимальный размер 1000000 руб. •Гаражей; •Машин; •Др. имущество Максимальный размер 125000 руб. Если имущество принадлежало 3 года и более В полной сумме, полученной от продажи имущества Доходы от продажи акций ИЛИ Имущественные налоговые вычеты ИЛИ Доходы - Расходы Письмо ФНС от 20.04.2006 г. ФЗ № 268 от 30.12.2006 г. •Договор купли-продажи; •Справка формы 2 НДФЛ; •Декларация о доходах; •Свидетельство о государственной регистрации •Передаточный акт; Вопрос 1 2 3 4 5 Ответ 2 1 2 2 1