АНАЛИТИЧЕСКИЙ ЦЕНТР КОРПОРАЦИИ «ИНКОМ»

реклама

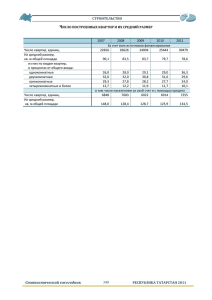

ОРГАНИЗОВАННЫЙ РЫНОК ЖИЛОЙ ЗАГОРОДНОЙ НЕДВИЖИМОСТИ: ТЕКУЩЕЕ СОСТОЯНИЕ И ПЕРСПЕКТИВЫ Таганов Дмитрий Николаевич Руководитель Аналитического Центра Корпорации ИНКОМ Москва, август 2012 г. 1 Рынок жилой загородной недвижимости сегодня 680 организованных поселков в Московской области 52 249 различных объектов загородной недвижимости, в т.ч.: 28 252 участка без подряда (54%) 11 142 коттеджей / участков с подрядом (21%) 4 494 квартир в таунхаусах (9%) и 930 – в дуплексах (2%) 7 431 квартир в многоквартирных жилых домах (14%) Две трети поселков расположены на западных (37%) и северных (25%) направлениях 40% поселков сосредоточены в пределах ММК (~30-35 км от МКАД) Средняя площадь участка (коттеджи и участки без подряда) – 15 соток Средняя площадь коттеджа – 258 кв.м Средняя цена предложения объекта недвижимости – 6,2 млн. руб. Средняя цена по продаваемым объектам – 4,7 млн. руб. 11 484 продаж за 7 месяцев 2012 г. (51% – участки без подряда) Потенциальная емкость рынка – 325,5 млрд. р.; реальная – 10,1 млрд. р. / мес. 2 Динамика основных показателей рынка 8,0 7,7 7,0 6,5 6,2 6,2 5 281 4 064 3 531 3 280 3 278 38 769 40 110 I кв. 2011 II кв. 2011 Предложение, объектов 3 406 46 388 46 392 III кв. 2011 IV кв. 2011 Продажи, объектов 53 162 53 418 I кв. 2012 II кв. 2012 Ср. цена объекта, млн. руб. 3 Текущая структура рынка Предложение и спрос по форматам Предложение и спрос по классам Коттеджи Профицит 85%89% Профицит Участки 21% 54% 12% Таунхаусы 9% 9% 44% 14% МЖД 34% 2% Дефицит Объектов в продаже 1% Дуплексы Сделок Economy 7% 7% 3% 1% 5% 3% Business Premium De Luxe Объектов в продаже Сделок 4 Текущая структура рынка Предложение и спрос по шоссе Предложение и спрос по зонам удаленности Ближнее Подмосковье (до ММК) Горьковское Дефицит Симферопольское Дмитровское Профицит 12% 8% 12% 16% 4% 9% 8% Каширское Рублевское 1% 2% 5% 12% 13% Новорязанское 14% 7% 19% Новорижское 14% 8% 16% Киевское 9% 10% Ленинградское Профицит М инское Объектов в продаже Сделок 47% Дальнее Подмосковье (за МБК) 51% 15% 14% Объектов в продаже 39% 36% Среднее Подмосковье (ММК-МБК) Сделок 5 Текущая структура рынка Площадь участка (медиана) 200 200 Площадь дома / квартиры (медиана) 2 000 200 150 1 500 100 1 000 50 500 0 2 15 Коттеджи 10 0 3 Таунхаусы Максимум, сот. 15 1 6 Дуплексы Минимум, сот. 4 15 Участки Медиана, сот. 2 000 564 258 0 62 35 Коттеджи 500 193 80 504 189 Таунхаусы Дуплексы Максимум, кв.м Минимум, кв.м 22 67 МЖД Медиана, кв.м 6 Текущая структура рынка Цена объекта (медиана) 969,0 335,8 300 250 200 150 138,6 104,7 100 76,0 50 0 0,7 14,4 Коттеджи 1,0 9,6 1,9 Таунхаусы Максимум, млн.р. 10,0 Дуплексы Минимум, млн.р. 0,7 3,9 МЖД 0,1 2,5 Участки Медиана, млн.р. 7 Новая Москва Территория представлена 80 поселками/загородными комплексами, в которых идут первичные продажи объектов Большинство поселков расположено вдоль Калужского шоссе (65% или 52 шт.). 6 632 различных объектов загородной недвижимости, в т.ч.: 2 388 участка без подряда (36%) 1 127 коттеджей / участков с подрядом (17%) 1 658 квартир в таунхаусах и дуплексах (25%) 1 459 квартир в многоквартирных жилых домах (22%) Средняя стоимость предложения загородного жилья в июле 2012 г. отмечена на уровне 13,7 млн. руб., средняя стоимость реализации несколько ниже и составила 8,2 млн. руб. Безусловными лидерами по спросу в Новой Москве являются квартиры в малоэтажных домах (37%) и таунхаусы (30%), на долю участков без подряда приходится 26% продаж. Сравнительно невелика емкость спроса в сегменте коттеджей и дуплексов – 5% и 2% всех локальных покупок июля. 8 Выводы. Тенденции. Прогнозы В настоящий момент первичный загородный рынок Московской области представлен 680 коттеджными поселками, в которых реализуются 52,3 тыс. объектов. Таким образом, с января по июль текущего года объем предложения первичного загородного рынка в количественном выражении (активные объекты в продаже) увеличился на 9%. В общем объеме предлагаемых объектов отмечается постепенное снижение доли участков без обязательного подряда на строительство, тем не менее, они попрежнему остаются доминантой рынка (54% всего предложения). Отметим, что наиболее активно развивающимся форматом на загородном рынке в данный период времени являются квартиры в малоэтажных жилых домах – за год их доля предложения выросла почти в 2 раза (с 8% до 14%). Лидерами по покупательскому предпочтению остаются участки без подряда – 44% всех проведенных сделок области. Однако постепенно рынок перетекает в более организованное состояние. Востребованность земельных участков снижается, при этом увеличивается число покупок, прежде всего в сегментах эконом и комфорт класса, квартир в малоэтажных жилых домах (34%) и таунхаусов (9%). Относительно начала года средняя цена предложения объекта незначительно потеряла в цене -2,2% (с 6,4 млн. руб. до 6,2 млн. руб.). Таким образом, ценовые показатели предложения загородного рынка с начала года остаются стабильны, с незначительной коррекцией ту или иную сторону. 9 Спасибо за внимание! 10