Эконометрика 1

реклама

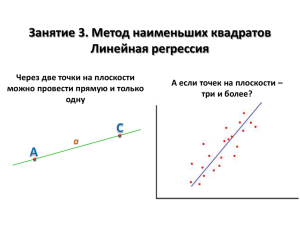

Эконометрика 1 Эконометрика Эконометрика - научная дисциплина, предметом которой является изучение количественной стороны экономических явлений и процессов средствами математического и статистического анализа.(Лопатников Л. И. Экономикоматематический словарь). Эконометрика происходит от двух слов — экономика и метрика (т. е. измерение). Он введен в науку норвежским ученым Р. Фришем. 2 Литература Доугерти К. Введение в эконометрику. - 3-е изд. - М.: ИНФРАМ, 2010. - XIV, 465 с. И.И.Елисеева, С.В. Курышева, Т.В. Костеева и др. Эконометрика: учебник. - М.: Финансы и статистика , 2008.576 с. Кремер Н.Ш., Путко Б.А. Эконометрика: учебник для студентов вузов. - 2-е изд.,стереотип. - М.: ЮНИТИ-ДАНА, 2008. - 311 с. Новиков А. И. Эконометрика: учебное пособие для студентов вузов / - 2-е изд., испр. и доп. - М.: ИНФРА-М, 2011. - 144 с. Н. П. Тихомиров, Е. Ю. Дорохина .Эконометрика: учебник для студ. вузов, обучающихся по спец. "Математические методы в экономике" - М. : Экзамен, 2007. - 512 с. 3 Тема 1. Парная линейная регрессионная модель 4 Фрэнсис Га́льтон • 16 февраля 1822 — 17 января 1911) — английский исследователь, географ, антрополог и психолог. Родился в Бирмингеме, в Англии. 5 Регрессия (лат. regressio - обратное движение, переход от более сложных форм развития к менее сложным) - одно из основных понятий в теории вероятности и математической статистике, выражающее зависимость среднего значения случайной величины от значений другой случайной величины или нескольких случайных величин. 6 Регрессионная модель y f (x) x - независимая переменная, y - зависимая переменная, - случайная составляющая. 8 Выбор вида f (x) • экономическая теория • опыт, интуиция исследователя • эмпирический анализ данных 9 Поле корреляции 8 120 100 80 4 Y Y 6 60 2 40 0 0 5 10 15 20 20 0 5 10 15 X X 10 Поле корреляции 80 0.4 60 0.3 Y Y 40 0.2 20 0.1 0 0.0 -20 0 5 10 X 15 0 5 10 15 X 11 Парная линейная регрессионная модель y x Пусть есть набор значений двух переменных 12 Меры отклонения функции набора наблюдений 1) F f (x ) от 2 ( y f ( x )) t t n t 1 F yt f ( xt ) n 2) t 1 3) F g ( y f ( x )) n t t t 1 Пример. Функция Хубера x 2 , x c, g ( x) 2cx c 2 , x c, 2cx c 2 , x c. 13 Метод наименьших квадратов • Задача: найти оценки a, b параметров , такие, что y f ( x ) 2 i i i e min или min, ei yi y x 2 i i где y a bx i 15 МНК (продолжение) S i yi y xi y a b x 2 2 i Необходимые условия экстремума: S 0 , a S 0. b 16 МНК (продолжение) 2 y 2 n a 2 b x 0, 2 2 y x 2 a x 2 b x 0. n a b x y 2 a x b x y x система нормальных уравнений 17 МНК (продолжение) • Решение системы нормальных уравнений 1 n ( xi x )( yi y ) yx y x n i 1 Cov( x, y ) b 2 n 2 2 1 2 x x x ( x x ) i n i 1 a y b x • где cov (х, у) — ковариация признаков 2 • x — дисперсия признака х 18 Интерпретация уравнения регрессии • b – коэффициент регрессии • Показывает среднее изменение результата с изменением фактора на одну единицу •a – показывает , чему равно значение y при x=0, коэффициент a может не иметь экономического смысла 19 Адекватность модели • Наличие связи между переменными • Оценка значимости уравнения в целом – Анализ дисперсии – F-критерий Фишера • Выдвигается нулевая гипотеза H0: – коэффициент регрессии равен нулю, т. е. b = 0, и, следовательно, фактор х не оказывает влияния на результат у. • Оценка значимости коэффициентов модели 20 Теснота связи • Показатель тесноты связи rxy – линейный коэффициент корреляции x covx, y yx y x rxy b y x y x y 1 rxy 1 D( x) , x D( x) M x M ( x) , Cov( x, y ) M x M ( x) y M ( y ) . 2 21 Оценка корреляции Шкала Чеддока для оценки корреляции Коэффициент Интерпретация 0.1 - 0.3 0.3 - 0.5 0.5 - 0.7 0.7 - 0.9 0.9 - 1.0 Слабая Умеренная Заметная Высокая Весьма высокая Шкала Е.П.Голубкова для оценки корреляции Коэффициент Интерпретация 0.00-0.20 0.21-0.40 0.41-0.60 0.61-0.80 0.81-1.00 Отсутствует Очень слабая Слабая Умеренная Сильная 22 Анализ дисперсии y y 2 = yx y + Общая сумма квадратов отклонений = Сумма квадратов отклонений объясненная регрессией RSS 2 • • • • • TSS + 2 y yx Остаточная сумма квадратов отклонений ESS TSS – total sum of squares, RSS – regression sum of squares, ESS – error sum of squares. 23 Коэффициент детерминации Коэффициентом детерминации или долей объясненной нашим уравнением дисперсии называется величина RSS ESS R 1 . TSS TSS 2 2 0 R 1 24 Число степеней свободы (df— degrees of freedom) • df - число свободы независимого варьирования признака y y 2 2 2 yx y y yx n 1 1 (n 2) 25 Дисперсии на одну степень свободы y y 2 Dобщ Dфакт Dост n 1 2 yx y 1 2 y yx n2 26 F-критерий • F-отношение F Dфакт Dост 27 Вывод по F-критерию • Fфакт > Fтабл H0 отклоняется • Fфакт < Fтабл уравнение регрессии считается статистически незначимым и Н0 не отклоняется • Величина F-критерия связана с 2 коэффициентом детерминации R 2 R F (n 2) 2 1 R 28 доказательство 2 2 2 yx y R y n 2 2 2 y yx (1 R ) y n 29 Средняя ошибка аппроксимации • Средняя ошибка аппроксимации среднее отклонение расчетных значений от фактических: 1 yy A 100% n y • Допустимый предел значений - не более 8-10%. 30 Пример: по группе предприятий, выпускающих один и тот же вид продукции, рассматривается функция издержек . № предприятия 1 2 3 4 5 6 7 Итого Выпуск продукции, тыс. ед. (х) 1 2 4 3 5 3 4 22 Затраты на производство, млн руб. (у) 30 70 150 100 170 100 150 770 ух x2 y2 30 140 600 300 850 300 600 2820 1 4 16 9 25 9 16 80 900 4900 22500 10000 28900 10000 22500 99700 yx 31,1 67,9 141,6 104,7 178,4 104,7 141,6 770,0 31 Пример (продолжение) • Система нормальных уравнений будет иметь вид 7a 22b 770 22a 80b 2820 • Тогда а = - 5,79; b= 36,84. • Уравнение регрессии y x 5,79 36,84 x • r2 = 0,982 32 Пример (продолжение) • общая сумма квадратов y y 2 y 2 n y 2 99700 7 110 2 15000 • факторная сумма квадратов 2 2 2 2 2 y y b x x 36 , 84 80 7 22 / 7 14735 x • остаточная сумма квадратов 2 y y x 15000 14735 265 33 Пример (продолжение) Dфакт 14735 Dостат 265 / 5 53 F 14735 / 53 278 F 0, 05 6,61; F 0, 01 16,26 • Вывод: уравнение регрессии значимо Fфакт >Fтабл 34 Дисперсионный анализ результатов регрессии Источники вариации Общая Объясненная Остаточная Число степеней свободы Сумма квадратов отклонений Дисперсия на одну степень свободы 6 1 5 15000 14735 265 -14 735 53 F-отношение фактическое табличное при α=0,05 -278 -- -6,61 -- 35