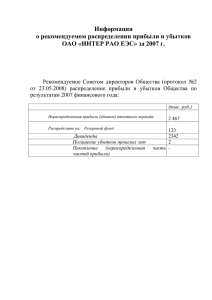

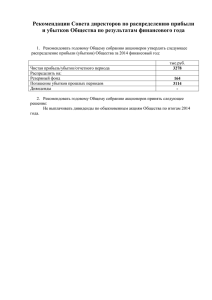

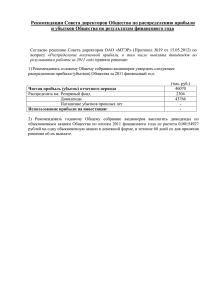

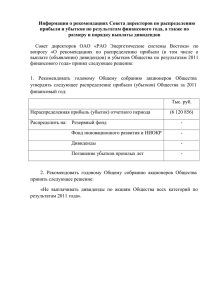

РАСПРЕДЕЛЕНИЕ ПРИБЫЛИ И УБЫТКОВ ОБЩЕСТВА

реклама

РАСПРЕДЕЛЕНИЕ ПРИБЫЛИ И УБЫТКОВ ОБЩЕСТВА Подпункт 11 п. 1.1. ст. 48 Федерального закона «Об акционерных обществах» вносит распределение прибылей и убытков общества к исключительной компетенции общего собрания акционеров. Этот вопрос в обязательном порядке выносится на рассмотрение годового общего собрания. В соответствии с действующими правилами бухгалтерского учета расходование прибыли может осуществляться либо путем непосредственного финансирования соответствующих расходов из прибыли, либо путем предварительного формирования за счет прибыли различных фондов, средства которых затем используются по их назначению. В зависимости от применяемого обществом способа расходования прибыли общее собрание акционеров принимает решение об утверждении сметы расходования прибыли на нужды общества на предстоящий год, либо утверждении сметы распределения прибыли текущего года по фондам. Оба варианта смет подготавливаются исполнительным органом общества и рассматриваются советом директоров. В проект распределения прибылей и убытков общества, предоставляемый на утверждение общего собрания, включаются принятые советом директоров решения о выплате (невыплате) годовых дивидендов, их размере и форме выплат по акциям каждой категории (типа). Смета расходования прибыли на нужды общества на предстоящий год. Смета составляется укрупнено, оставляя возможность для маневра, в нее могут быть включены следующие статьи расхода: - налоги, сборы и платежи, относимые в соответствии с действующим законодательством на прибыль, остающуюся в распоряжении общества; - оплата процентов по ссудам и займам; - дополнительные затраты сверх норм возмещения расходов, относимых на себестоимость продукции (представительские и командировочные расходы, расходы на рекламу и т. п.); - материальное поощрение работников общества; - финансирование социальной сферы; - общехозяйственные расходы . В течение года исполнительный орган действует в рамках утвержденной сметы. Смета распределения прибыли текущего года по фондам. Общее собрание устанавливает размер отчислений в резервный фонд и формирует следующие фонды: - фонд накопления; - фонд социальной сферы; - фонд потребления; - фонд акционирования работников общества. В течение года исполнительный орган направляет на текущие нужды общества прибыль из сформированных фондов в соответствии с их 2 назначением, то есть расходует прибыль предыдущих лет. Из прибыли отчетного года выплачиваются только налоги и осуществляются другие обязательные платежи. Проект распределения прибыли общества, представляемый общему собранию акционеров приведен в п. 4 разд. 2 годового отчета общества. Решение о распределении убытков должно определять, за счет каких источников осуществляется их покрытие. Источниками покрытия убытков могут быть: - прибыль отчетного года; - нераспределенная прибыль прошлых лет; - средства резервного фонда; - взносы акционеров. Решение о направлении части прибыли отчетного года или нераспределенной прибыли пришлых лет на покрытие убытков принимается одновременно с решением о распределении прибыли. В этом случае в таблицу отражающую распределение прибыли общества, вводятся соответствующие строки.