на заключение об оценке стоимости торговой марки "Корона"

реклама

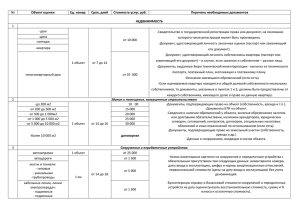

1 Исх.№ 333-22/02-16 от 11.06.99 г. Москва, 11 июня 1999 года РЕЦЕНЗИЯ на заключение об оценке стоимости торговой марки “Корона” от 02.06.99 Заказчик Рецензионного заключения: ЗАО “ЗАКАЗЧИК”. Рецензент: ООО “РЕЦЕНЗЕНТ” (исполнитель - Костин Александр Валерьевич, оценщик ОИС и НМА). Объект оценки: товарный знак “Корона” (далее ОИС) Собственник объекта оценки: не известен Объем оцениваемых прав: не известен Оценщик: компания не известна Ответственный исполнитель: Иванов Иван Иванович Дата проведения оценки: отсутствует Вид определяемой стоимости: отсутствует Итоговая величина стоимости: 7 400 000 долларов США. ЗАКЛЮЧЕНИЯ И РЕКОМЕНДАЦИИ ОЦЕНЩИКА Элементы контроля: Чтение отчета Беседа с оценщиком Проведение инспекции по проверке прав собственности на объект Проверка отчета на соответствие требованиям действующих нормативных актов Проверка используемых методик оценки установленным нормам (стандартам) Соответствие используемой информации реальной рыночной ситуации Проверка правильности математических вычислений Рекомендуемое решение: Принять отчет об оценке Принять отчет об оценке только после устранения ошибок Провести оценку заново да нет нет да да нет да нет нет да ИНФОРМАЦИЯ, СОДЕРЖАЩАЯСЯ В ОТЧЕТЕ ОБ ОЦЕНКЕ Содержит ли отчет об оценке данные, установленные требованиями Федерального Закона № 135ФЗ от 29 июля 1998 года “Об оценочной деятельности в РФ”: Дата проведения оценки объекта оценки нет Используемые стандарты оценки нет Цели проведения оценки нет Дата составления отчета да Порядковый номер отчета нет Основание для проведения оценщиком оценки объекта оценки нет Юридический адрес оценщика нет Реквизиты заказчика оценки нет Балансовая стоимость объекта оценки нет Перечень используемых в отчете данных с указанием источников их получения нет Принятые при проведении оценки допущения нет Последовательность определения стоимости объекта оценки нет Итоговая величина стоимости объекта оценки да Ограничения и пределы применения полученного результата нет Перечень документов, используемых оценщиком и устанавливающих качественные нет и количественные характеристики объекта оценки D:\681458421.doc 2 Сведения о квалификации ответственных исполнителей Сведения о страховании профессиональной ответственности оценщика Подписи ответственных исполнителей Печать компании-оценщика ЗАМЕЧАНИЯ: 1. Отчет не соответствует требованиям составляющие отчета отсутствуют. действующего законодательства; нет нет нет нет обязательные 2. В отчете отсутствует определение вида оцениваемой стоимости (рыночной), вследствие чего непонятна природа исследуемой величины стоимости. ХАРАКТЕРИСТИКА ОБЪЕКТА ОЦЕНКИ Достаточно ли полно в отчете отражены следующие сведения об объекте оценки: Объем оцениваемых прав (исключительные, неисключительные, ...) Информация о владельце (собственнике ОИС) Данные о имеющихся ограничениях и обременениях Идентификация объекта ОИС Экспертиза охранных документов "по объекту", "срокам", "территории" действия Экспертиза документов, подтверждающих права на ОИС Экспертиза первичных стоимостных документов Экспертиза документов бухгалтерского учета ОИС ЗАМЕЧАНИЯ: нет нет нет нет нет нет нет нет 1. Отчет не содержит информации об объеме оцениваемых прав. Собственник объекта - неизвестен; права собственника объекта оценки не описаны и не идентифицированы ("нет объекта - нет и вытекающих из него прав"). 2. Дизайн, упаковка, наполнители и технология организации продаж (стр.1-2) не являются компонентами товарного знака (далее ТЗ). Эти объекты являются предметом отдельного исследования. МЕТОДИЧЕСКИЕ ОСНОВЫ ОПРЕДЕЛЕНИЯ СТОИМОСТИ Достаточно ли полно раскрыты следующие составляющие оценки стоимости ОИС: Анализ наилучшего и наиболее эффективного использования ОИС Юридически разрешенное использование Физически возможное использование Экономически целесообразное использование Использование, приносящее максимальный доход Процесс оценки (объем и этапы исследований) Описание и анализ применимости методов оценки Порядок расчета стоимости используемыми методами оценки Итоговое заключение о стоимости Сертификат стоимости нет нет нет нет нет нет да да нет ЗАМЕЧАНИЯ: 1. Преимущества ТЗ “Корона” (стр.2) - не очевидны и бездоказательны. 2. Прогноз производства продукции (стр.2) необоснован: отсутствуют ретроспективные данные по производству анализируемой продукции; нет анализа ввода новых производственных мощностей в России и др. 3. Не обосновано используется пересчетный курс 24 руб/доллар (стр.3). 4. Прогноз объема продаж продукции с использованием ТЗ “Корона” проведен некорректно (стр.4). D:\681458421.doc 3 Не учтены региональные и сезонные факторы (в отчете имеется информация о различии цен реализации по Москве и по России, но этот факт в прогнозе не учтен). Не учтены в прогнозе объемы розничной и оптовой реализации. 5. Без всяких обоснований принято допущение, что доля Российского рынка молочных продовольственных товаров, выпускаемых под торговой маркой “Корона” составляет от 2 до 5% от общего рынка аналогичной продукции. 6. Из множества методов оценки ОИС использован модифицированный вариант метода преимущества в прибыли (“метод разности денежных потоков”). Подход и метод определения стоимости ОИС, указанный автором, не описан ни в одной классической монографии по теории оценки стоимости ОИС. Не приводится объяснений неприменимости других методов оценки ОИС. 7. Понятие “стандартная торговая марка”, используемое автором отчета, не имеет никакого экономического смысла. 8. Сравнительная оценка торговой марки “Корона” с торговой маркой “Довгань” не выдерживает ни какой критики. В отчете об оценке не допустимо делать вывод о стоимости только на основании мнения, что “репутация торговой марки является сильно подмоченной”. 9. При вычислении итоговой суммы "дисконтированной разности денежных потоков" допущена математическая ошибка: сумма 1,2+1,9+1,5+1,2+1,0+0,8= 7,6, а не 7,4 как в рецензируемом отчете. 10. Выбор ставки дисконтирования (35%) - не обоснован (эта одна из возможных причин завышения оцененной стоимости). 11. Не обоснован выбор прогнозного периода в 5,5 лет (прим.рецензента: если изменить прогнозный период, то стоимость ТЗ изменится.). Оценщиком не учтен тот факт, что после прогнозного периода, стоимость прав на ОИС не равна нулю. ИТОГОВОЕ ЗАКЛЮЧЕНИЕ: 1. Служебная записка “Оценка торговой марки “Корона” - не является отчетом об оценке стоимости прав на объект интеллектуальной собственности. 2. Анализ представленного к рецензии документа позволяет сделать вывод о необходимости провести оценку стоимости прав на товарный знак “Корона” заново с соблюдением Федерального Закона № 135-ФЗ от 29 июля 1998 года “Об оценочной деятельности в РФ” и стандартов профессиональной практики. Рецензент Генеральный директор Костин А.В. сертифицированный оценщик интеллектуальной собственности м.п. D:\681458421.doc