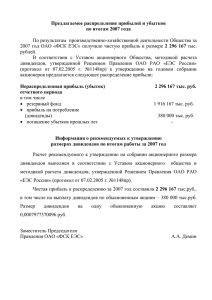

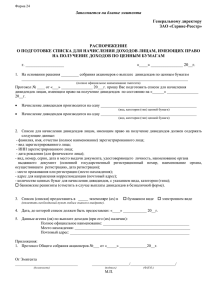

Приложение 3 Получатель доходов в виде дивидендов по

реклама

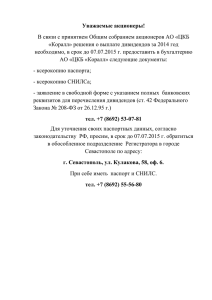

Приложение 3 Получатель доходов в виде дивидендов по акциям ОАО «МРСК Центра и Приволжья» - физическое лицо-нерезидент Пп.1 п.1 ст.208 НК РФ определено, что к доходам от источников в Российской Федерации относятся дивиденды, полученные от российской организации. Налог с дивидендов, полученных нерезидентами, исчисляется по ставке 15% (ст.224 НК РФ). Российские организации, от которых или в результате отношений с которыми налогоплательщик получил доходы, обязаны исчислить, удержать у налогоплательщика и уплатить сумму налога на доходы физических лиц (п.1 ст.226 НК РФ). Уплатить НДФЛ с дивидендов российская организация должна не позднее дня перечисления дивидендов получателю (п.6 ст.226 НК РФ). При расчете сумм налога с дивидендов необходимо учитывать положения договоров , которые имеют приоритетный характер по сравнению с национальным законодательством (ст.7 НК РФ). Такими договорами (соглашениями) могут быть предусмотрены иные ставки налогов с дивидендов, как правило, пониженные или освобождение дивидендов от налогообложения. Для подтверждения налоговых привилегий получатель дивидендов должен предоставить налоговому агенту официальное подтверждение того, что он является резидентом государства, с которым РФ заключила действующий в течение соответствующего года договор во избежании двойного налогообложения. В порядке официального подтверждения нерезиденту необходимо представить до даты выплаты дивидендов справку по форме, установленной внутренним законодательством иностранного государства, гражданином которого он является или справку в произвольной форме отвечающую следующим требованиям. • В подтверждении (справке) содержится следующая или аналогичная по смыслу формулировка: «Подтверждается, что физическое лицо-нерезидент _____ (Ф.И.О.) является в течение _____ (указывается период) лицом с постоянным местопребыванием в _____ (указывается государство) в смысле Соглашения _____ (указывается наименование международного договора) между Российской Федерацией/СССР и _____ (указывается иностранное государство)». • Подтверждение (справка) должно быть датировано 2012 годом и заверено компетентным, в смысле соответствующего Соглашения, органом иностранного государства. • Если подтверждения (справки) составлены на иностранном языке, то наряду с самим подтверждением (справкой) необходимо представить его нотариально заверенный перевод на русский язык. • Подтверждение должно быть апостилировано. Предоставление вышеперечисленных документов допускается в нотариально заверенных копиях. Документы, подтверждающие наличие у акционеров права на льготное налогообложение дивидендов за 2011 год, необходимо предоставить в ОАО «МРСК Центра и Приволжья» в возможно короткий срок. В случае, если документы, подтверждающие право на налогообложение доходов акционеров по пониженным ставкам, не будут представлены в указанные сроки или будут представлены в неполном объеме, налогообложение указанных доходов будет осуществляться по ставке 15%. В этом случае возврат излишне удержанного налога производится в порядке, предусмотренном ст.232 НК РФ.