Депонентам_ПолюсЗолото_1полуг09

реклама

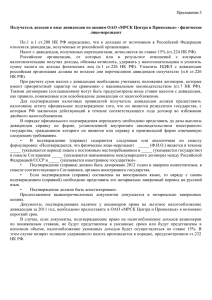

Исх. №3094/И От 18.08.09г. Депонентам ЗАО «ДКК» Уважаемые господа! На основании поступившей в ЗАО «Депозитарно-Клиринговая Компания» (далее ЗАО «ДКК») информации о предстоящей выплате дивидендов по акциям ОАО «Полюс Золото» (далее Общество) за 1 полугодие 2009 года (дата составления списка лиц, имеющих право на получение дивидендов - 07.08.2009г.) сообщаем: Советом директоров Общества принято решение рекомендовать Внеочередному собранию акционеров, которое состоится 14 сентября 2009 года, утвердить выплату дивидендов по акциям Общества по результатам работы за 1 полугодие 2009 года в размере 6,55 рублей на одну обыкновенную акцию. В случае, если Ваши клиенты имеют налоговые льготы, необходимо предоставить документы в обоснование льгот по налогам на доходы, получаемые в виде дивидендов по акциям Общества за 2008 год. Для получения налоговых льгот паевым инвестиционным фондам необходимо предоставить следующие документы: 1. Оригинал Справки о включении ценных бумаг в активы паевого инвестиционного фонда, выданной Специализированным депозитарием паевого инвестиционного фонда на дату составления списка лиц, имеющих право на получение дохода по ценным бумагам; 2. Нотариально заверенную копию лицензии Специализированного депозитария на осуществление деятельности специализированного депозитария инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов; 3. Нотариально заверенные или заверенные Специализированным депозитарием копии: 3.1. Титульного листа Правил доверительного управления фондом с отметками ФКЦБ России о регистрации; 3.2. Первых страниц Правил доверительного управления фондом, содержащих сведения: название паевого инвестиционного фонда; тип паевого инвестиционного фонда; полное фирменное наименование управляющей компании; полное фирменное наименование специализированного депозитария; 3.3 Изменений к Правилам с отметками ФКЦБ России о регистрации (в случае изменений сведений, указанных в п.3.2.). (в случае если указанные документы не будут предоставлены в установленные сроки, у налогового агента (ОАО «Полюс Золото») не будет оснований для неудержания налога на доходы в виде дивидендов и налогообложение будет производиться в соответствии с общеустановленным порядком). Обращаем Ваше внимание на необходимость корректного раскрытия информации о вышеуказанных клиентах на дату составления реестра акционеров ОАО «Полюс Золото»: в случае использования сокращенного названия паевого инвестиционного фонда такое наименование должно соответствовать принятому сокращению в соответствии с Правилами доверительного управления паевыми инвестиционными фондами. Для иностранных организаций, не являющихся резидентами РФ, необходимо предоставить следующие документы: 1. Подтверждение того, что эта иностранная организация имеет постоянное местонахождение в государстве, с которым у РФ имеется международный договор (соглашение), регулирующий вопросы налогообложения. При этом, указанное подтверждение должно быть заверено компетентным, в смысле соответствующего соглашения, органом иностранного государства. Документы должны быть переведены на русский язык и апостилированы. Указанные документы рассматриваются как подтверждающие постоянное местопребывание иностранной организации в случае, если в них содержится следующая или аналогичная по смыслу формулировка: «Подтверждается, что организация _______ (наименование организации) ______является в течение ______ (указывается период) ______ лицом с постоянным местопребыванием в ______ (указывается государство) ______в смысле Соглашения (указывается наименование международного договора) между Российской Федерацией/СССР и (указывается иностранное государство)». Указанное подтверждение должно быть датировано годом, в котором происходит выплата дивидендов (2009 годом); 2. При наличии в международных договорах (соглашениях) особых положений, влияющих на порядок налогообложения доходов в виде дивидендов, дополнительно предоставляются документы, подтверждающие соответствие иностранной организации установленным дополнительным критериям. Такие уточнения могут содержаться в самом сертификате резиденства, справках, выданных компетентными органами иностранного государства или в справках, выданных аудиторами указанных компаний. 3. В частности, данное положение касается резидентов США, Великобритании и иных государств, в международных договорах с которыми имеются статьи по ограничению предусмотренных указанными договорами льгот. Обращаем Ваше внимание, что, в случае, если указанные документы не будут предоставлены, Общество не будет иметь достаточных оснований для налогообложения указанных иностранных организаций в соответствии с положениями международных договоров. (в случае если указанные документы не будут предоставлены в установленные сроки, у налогового агента (ОАО «Полюс Золото») не будет оснований для удержания налога на доходы в виде дивидендов в соответствии с положениями международных договоров и налогообложение будет производиться в соответствии с порядком, установленным законодательством РФ для указанных видов доходов иностранных организаций). 4. Правила, установленные п.2 данного уведомления, распространяются также на порядок предоставления подтверждений постоянного местонахождения в государстве, с которым у РФ имеется соглашение об избежании двойного налогообложения резидентами иностранных государств – физическими лицами, являющимися акционерами Общества. В случае наличия среди Ваших клиентов организаций, перешедших на упрощенную систему налогообложения, по таким клиентам необходимо предоставить: 1. Нотариально заверенную копию Уведомления о возможности применения упрощенной системы налогообложения; 2. Копию налоговой декларации по единому налогу, уплачиваемому в связи с применением УСН, с отметкой налогового органа за последний налоговый (отчетный) период; 3. Письмо в адрес ОАО «Полюс Золото» на бланке организации, применяющей УСН, с подписью уполномоченного лица, с подтверждением, что организация в текущем налоговом (отчетном) периоде использует УСН и предполагает использовать её до конца текущего налогового периода. В случае если указанные документы не будут предоставлены в установленные сроки, у налогового агента (Эмитента) не будет оснований для неудержания налога на доходы в виде дивидендов и налогообложение будет производиться в соответствии с общеустановленным порядком. Обращаем Ваше внимание на то, что если акционером ОАО «Полюс Золото» является государственная корпорация «Банк развития и внешнеэкономической деятельности (Внешэкономбарнк)», акционеру необходимо предоставить нотариально заверенные копии: 1. Свидетельства о государственной регистрации; 2. Свидетельства о постановке на учет российской организации в налоговом органе. Обращаем Ваше внимание на то, что если акционерами ОАО «Полюс Золото» являются Российская Федерация, субъекты Российской Федерации либо иные публично-правовые образования Российской Федерации, которые в силу статьи 246 НК РФ не являются плательщиками налога на прибыль, указанным акционерам необходимо предоставить письмо-заявление в произвольной форме, в том числе содержащее следующие сведения: 1. Полное наименование акционера, имеющего права на получение дивидендов, с указанием, что акционер является российской организацией в силу закона, в связи с чем не является плательщиком налога на прибыль с доходов в виде дивидендов, предусмотренного главой 25 НК РФ; 2. Данные о количестве акций, которыми владеет акционер на дату составления списка акционеров, имеющих право на получение дивидендов. Вышеперечисленные документы необходимо предоставить в ЗАО «ДКК» в возможно короткие сроки. О дате окончания приема Обществом документов будет сообщено дополнительно. Руководитель группы корпоративных действий Исполнитель: Рузакова Мария (956-09-99, доб.143) Голышева Е.А.