Взаимосвязь движения курса рубля и доходности облигаций

реклама

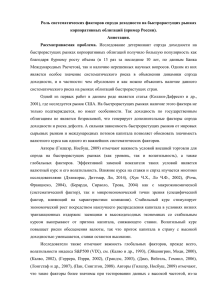

Бабенко Е.Н., Михайлов В.Г. Взаимосвязь движения курса рубля и доходности облигаций Москвы Анализ взаимосвязи движения курса рубля и доходности облигаций имеет важное значение для понимания существующих тенденций на долговом рынке (включая понимание зависимости динамики рублевых облигаций от тенденций на внешних рынках). При этом буквальный взгляд на относительное движение курса рубля и доходности ОГО(В)З (а также внутренних и внешних облигаций) способен приводить к «некорректным» выводам. Действительно, на первый взгляд, приведенная на рисунке 1 динамика курса рубля к доллару и доходности облигации Москвы свидетельствует о положительной связи двух переменных - при укреплении рубля доходность облигаций растет и наоборот. Рис. 1 Доходность облигаций Москвы и курс доллара к рублю 27 8 27,5 28 7,5 7 28,5 6,5 29 Рис. 2. Корреляционное поле доходности MOS 39 и курса USD/RUB 7,1 6,9 YTM MOS 39 7,3 y = -0,0891x + 9,3662 R2 = 0,204 11.08.2006 12.07.2006 12.06.2006 13.05.2006 13.04.2006 14.03.2006 12.02.2006 13.01.2006 14.12.2005 14.11.2005 29,5 15.10.2005 15.09.2005 16.08.2005 17.07.2005 17.06.2005 18.05.2005 18.04.2005 USD/RUB 19.03.2005 17.02.2005 19.11.2004 20.10.2004 20.09.2004 21.08.2004 18.01.2005 Y Mos39 6 Курс USD/RUB (инверсная шкала) 26,5 8,5 19.12.2004 Доходность, % годовых Рубль укрепляется, а доходность растет Рубль падает - доходность снижается 9 Положительную связь (при невысоком коэффициенте корреляции) доходности 39 выпуска облигаций Москвы и курса рубля к доллару подтверждает и расчет парной линейной регрессии указанных переменных, приведенный на рисунке 2. Аналогичные наблюдения за динамикой внешних и внутренних инструментов рынка также могут свидетельствовать об 6,5 отсутствие четкой связи между движением 29,5 29,0 28,5 28,0 27,5 27,0 26,5 облигаций на этих рынках. При анализе Курс USD/RUB (инверсная шкала) исторических рядов доходности рублевых и валютных облигаций Москвы их положительная корреляция также не всегда очевидна. 6,7 Причина указанных «парадоксов» заключается в том, что доходность рублевой облигации определяется совокупностью факторов: 1) ставкой базового актива (облигаций США); 2) спрэдом между доходностью еврооблигаций РФ и базовым активом (суверенный спрэд); 3) спрэдом между доходностью рублевых облигаций РФ и еврооблигациями РФ (валютный спрэд); 4) спрэдом между доходностью рублевых облигаций Москвы и облигациями РФ; 1 Рис. 3. Динамика курса доллара к рублю и спрэда ОГО(В)З-39 к Russia GLB-18 spread USD/RUB 29,0 1,5 Спрэд, % 29,5 28,5 1,0 28,0 27,5 0,5 Курс USD/RUB 2,0 27,0 06.06 05.06 04.06 03.06 02.06 01.06 12.05 11.05 10.05 26,5 09.05 0,0 Рис. 4. YTM ОГО(В)З-39 и Russia GLB-18 7,5 MOS 39 Russia GBL-18 7,0 YTM 6,5 6,0 5,5 06.06 05.06 04.06 03.06 02.06 01.06 12.05 11.05 10.05 09.05 5,0 Рис. 5. Корре ляционное поле курса USD/RUB и s pr e ad (ОГО(В)З-39 & Rus s ia GLB 18) Spread (MOS 39 & Russia GLB-18) 1,6 y = 0,2799x - 6,8766 R 2 = 0,8118 1,4 1,2 1,0 0,8 0,6 0,4 26,5 27,0 27,5 28,0 28,5 29,0 Курс USD/RUB YTM Russia GLB-18 Рис. 6. Корре ляционное поле доходности ОГО(В)З-39 и Rus s ia GLB18 6,8 6,6 6,4 6,2 6,0 5,8 5,6 5,4 5,2 5,0 y = 1,6896x - 5,692 R2 = 0,5877 6,5 6,7 6,9 YTM M OS 39 7,1 7,3 При этом непосредственное отношение к валютному рынку имеет только фактор 3. Подтверждением тесной связи курса рубля и валютного спрэда может служить рисунок 3, где приведена динамика спрэда между доходностью ОГО(В)З-39 и Russia GLB-18 и курса рубля. На графике видна выраженная положительная корреляция указанных параметров. При анализе связи движения курса валют и доходности рублевых долговых инструментов необходимо обратить внимание на то, что в течение последнего полугодия наблюдается отчетливая тенденция к росту ставок на международном финансовом рынке. Именно этот факт стал причиной роста доходности 39 выпуска ОГО(В)З в текущем году на фоне укрепления рубля. При этом на рисунке 4 четко видно, что в указанный период произошло заметное сужение спрэда между доходностью ОГО(В)З-39 и Russia GLB-18, причиной которого как раз и являлось укрепление рубля. Причиной наличия положительной связи в динамике курса рубля к доллару и доходности облигаций на рисунке 1 стало то, что фактор сужения валютного спрэда был не способен полностью компенсировать рост доходности на внешнем долговом рынке. Приведенные на рисунках 5 и 6 графики корреляционных полей подтверждают явную положительную связь между движением курса доллара к рублю и валютным спрэдом облигации Москвы, а также между уровнем процентных ставок на международном и внутреннем рынке. Коэффициенты корреляции между парами указанных параметров составляют, соответственно, 0,90 и 0,77. Наличие корреляции позволяет построить регрессионную модель зависимости облигации MOS-39 от доходности доходности облигации Russia GLB-18 и курса рубля: YTMMOS39 = YTMGLB18 + 0,2799*КурсUSD/RUB 6,8766 2 Результаты моделирования доходности с использованием полученной зависимости приведены на рисунке 7. Рис. 7. Результаты моделирования YTM ОГО(В)З39 7,4 MOS 39 Модель YTM MOS 39 7,2 YTM 7,0 6,8 6,6 6,4 6,2 06.06 05.06 04.06 03.06 02.06 01.06 12.05 11.05 10.05 09.05 6,0 Формально полученная регрессионная связь свидетельствует, что в среднем рост курса доллара к рублю на 10 копеек сопровождался сужением валютного спрэда и, соответственно, ростом доходности 39 выпуска облигаций Москвы на 3 б.п. (при исключении влияния прочих факторов). Данный аналитический продукт подготовлен исключительно с целью предоставления информационных услуг и не может быть расценен как предложение или официальная рекомендация к покупке или продаже ценных бумаг. СГУП Мосфинагентство не несет ответственности за действия третьих лиц, совершенные на основе мнения аналитиков, изложенных в данном документе. Представленные в настоящем документе оценки отражают точку зрения задействованных в его создании аналитиков на дату выпуска и могут изменяться с течением времени в зависимости от обстоятельств. Мнение СГУП Мосфинагентство может не совпадать с мнением аналитика, изложенным в данном документе. Хотя мы принимаем все меры для максимальной достоверности исходной информации, использованной в настоящем документе, мы не можем гарантировать ее абсолютную достоверность. 3