В свете мировых кризисных явлениях многие предприятия были

реклама

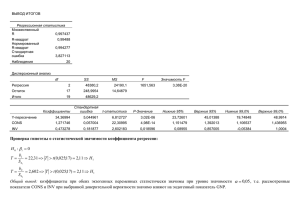

Махоткина Татьяна Михайловна студент группы ПМ-1-05 Научный руководитель: Велесевич Владимир Иванович проф., к.т.н. Московский государственный горный университет ОБОСНОВАНИЕ СИСТЕМЫ ПОКАЗАТЕЛЕЙ ДЛЯ ПОСТРОЕНИЯ КОМПЛЕКСНОГО КРИТЕРИЯ ДИАГНОСТИКИ ВОЗМОЖНОСТИ БАНКРОТСТВА ГОРНОДОБЫВАЮЩИХ ПРЕДПРИЯТИЙ THE SUBSTANTIATION OF SYSTEM OF INDICATORS FOR CONSTRUCTION OF COMPLEX CRITERION OF DIAGNOSTICS OF POSSIBILITY OF BANKRUPTCY OF THE MINING ENTERPRISES Мировые кризисные явления привели не только к финансовому кризису, но и повсеместному промышленному спаду. Многие предприятия, в прошлом весьма прибыльные, в настоящее время находятся на грани банкротства. В большей степени кризис затронул предприятия добывающей промышленности, что обусловлено, прежде всего, снижением спроса на их продукцию, как на внешнем, так и на внутреннем рынках. Затруднительность их положения, связанная с проблемами ликвидности и платежеспособности, привела к актуализации проблемы заблаговременной диагностики возможности несостоятельности предприятия. Это обусловило необходимость разработать комплексный критерий оценки финансово-экономического состояния горнодобывающих предприятий, использующий в качестве базы данные публичной финансовой отчетности. Для определения конкретного состава системы экономических коэффициентов комплексного критерия был использован экспертный метод на основе анкетирования. Анкета представлена в табл. 1. Оценка показателей производилась в рангах и баллах. На основании экспертных оценок были составлены сводные таблицы. Эти таблицы являются базой для расчета веса показателей и показателей обобщенного мнения экспертов относительно каждого показателя. Согласованность мнений членов экспертной группы проверяется с помощью коэффициентов конкордации как с учетом, так и без учета веса показателей. 29 Таблица 1. 30 Коэффициент конкордации (W), вычисленный без учета веса факторов, равен 0,3387, а с учетом веса факторов 0,1946. Так как W>Wp, то это означает, что при оценке малозначащих показа-телей наблюдается наибольшая согласован-ность мнений экспертов. Следовательно, в дальнейшем можно сократить число рассматриваемых показателей за счет исключения малозначащих. Для оценки значимости коэффициента конкордации используется критерий Пирсона. Значимость определяется также с учетом весовых показателей и без. Значимость коэффициента конкордации (X2) без учета и с учетом веса показателей равна соответственно 48,7658 и 1,3213, а значение X 2 для однопроцентного уровня значимости и 9 степенях свободы равно 21,7. Результаты расчетов позволяют сделать вывод о вероятности неслучайной согласованности мнений экспертов, так как Х2>Р и Х2р<Р (48,7658>21,7 и 1,3213<21,7). По полученным результатам была построена гистограмма показателя обобщенного мнения экспертов и накапливающей кривой суммарной значимости факторов (рис. 1). 100,0 90,0 80,0 81,6 84,9 88,0 91,0 93,9 96,7 98,4 100,0 2,7 1,8 1,6 78,0 70,0 73,9 69,5 60,0 63,1 56,6 50,0 48,1 40,0 38,7 30,0 20,0 10,0 14,2 27,2 12,9 11,6 9,3 14,2 8,5 6,6 6,4 4,3 4,2 3,6 3,3 3,1 3,0 2,9 Рис. 2. Гистограмма показателя обобщенного мнения экспертов и накапливающая Рис. 1. Гистограмма показателя обобщенного мнения экспертов и кривая суммарной значимости факторов накапливающей кривой суммарной значимости факторов Исходя из неравномерного распределения количественной значимости показателей, можно сделать вывод, что малозначащие 31 8 (К фр) и) 17 (К 5 (К омз) окз) 16 (К эуп) 11 (К рси) 14 (К 2 (К м) одз) 15 (К 7 (К з) пр) 12 (Ч 6 (К фу) оос) 13 (К 4 (К осс) 3 (К а) рск) 10 (К 9 (К орп) 1 (К тл) 0,0 показатели можно исключить. Из рис.2. видно, что по результатам экспертизы 9 из 17 коэффициентов на 78% характеризуют финансовоэкономическое состояние предприятия. Это показатели: коэффициент текущей ликвидности (Ктл), коэффициент общей рентабельности предприятия (Корп), коэффициент рентабельности собственного капитала (Крск), коэффициент автономии (Ка), коэффициент обеспеченности собственных средств (Косс), коэффициент оборачиваемости оборотных средств (Коос), коэффициент финансовой устойчивости (Кфу), коэффициент чистой рентабельности или норма чистой прибыли (Чпр), коэффициент задолженности (Кз). Их и следует использовать для получения комплексной оценки финансово-экономического состояния горнодобывающего предприятия. В качестве нормативных значений используются среднеотраслевые показатели, рассчитанные Л.В. Донцовой и Н.А.Никифоровой за 2007 год для горнодобывающих предприятий. Комплексная оценка финансового состояния определяется с L 1 использованием выражения: R Ki , i 1 L Ni где: L число показателей, используемых для комплексной оценки; Ni нормативное значение i-го финансового коэффициента; Ki значение i-го финансового коэффициента. Комплексная оценка возможности несостоятельности предприятия, исходя из выше изложенного, рассчитывается по формуле: R = 0,07*Ктл + 1,01*Корп + 0,73*Крск + 0,15*Ка + 2,18*Косс + +0,21*Коос +0,19*Кфу + 0,37*Чпр + 0,11*Кз. Значение комплексного критерия ниже единицы свидетельствует о неудовлетворительном финансово-экономическом состоянии предприятия, в ином случае – положение горнодобывающего предприятия может считаться благоприятным. Литература 1. Велесевич В.И., Малышева Ю.А. Обоснование системы показателей для комплексной оценки финансово-экономического состояния угледобывающего предприятия // ГИАБ №4, 2005. 2. Донцова Л.В., Никифорова Н.А. Анализ финансовой отчетности, учебник, 7е изд., перераб., и доп. – М.: Дело и Сервис, 2009. 32 Аннотация В статье на основе анализа системы экономических коэффициентов разработан комплексный критерий оценки финансово-экономического состояния горнодобывающих предприятий, использующий в качестве базы данные публичной финансовой отчетности. Ключевые слова горнодобывающие предприятия, финансово-экономическое состояние, финансовая отчетность, система экономических коэффициентов, 33