Информация для ИП

реклама

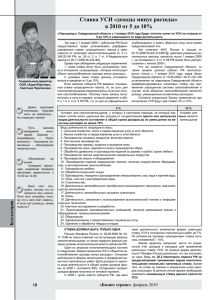

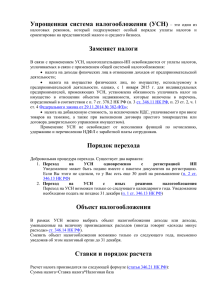

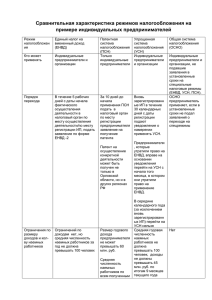

129223, Москва, пр-т Мира, д. 119 стр. 538, а/я 39 тел: (495) 790-71-91, факс: (495) 790-71-90 e-mail: [email protected] www.nsglife.ru Информация для ИП В соответствии со ст. 23 ГК РФ гражданин имеет право заниматься предпринимательской деятельностью без образования юридического лица с момента государственной регистрации в качестве индивидуального предпринимателя. Законодательством РФ о налогах и сборах предусмотрено несколько систем налогообложения ИП без образования юридического лица: -общий режим налогообложения - упрощенная система налогообложения (УСН). При общем режиме налогообложения, в соответствии с требованиями НК РФ, ИП является плательщиком налога на доходы физических лиц (НДФЛ), налога на добавленную стоимость (НДС), единого социального налога (ЕСН) со своих доходов, а также налога с сумм выплат, производимых в пользу наемных работников и лиц, выполняющих работу на основании договоров гражданско-правового характера, взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, государственной пошлины и других необходимых налогов, сборов, платежей. Наиболее приемлемая система налогообложения для ИП, который занимается одним видом деятельности является УСН. УСН применяется на всей территории Российской Федерации и не требует принятия какого-либо законодательного акта субъекта Российской Федерации. Применение УСН регулируется гл. 26.2 "Упрощенная система налогообложения" НК РФ. Переход к УСН или возврат к иным режимам налогообложения осуществляется индивидуальными предпринимателями добровольно в порядке, предусмотренном НК РФ. Применение ИП УСН предусматривает их освобождение от обязанности по уплате НДФЛ (в отношении доходов, полученных от предпринимательской деятельности), налога на имущество физических лиц (в отношении имущества, используемого для предпринимательской деятельности) и ЕСН (в отношении доходов, полученных от предпринимательской деятельности, а также выплат и иных вознаграждений, начисляемых ими в пользу физических лиц) ст.346.11 п.3. Таким образом, налицо явное преимущество - освобождение от четырех видов налогов. Индивидуальные предприниматели, применяющие УСН, производят уплату страховых взносов на обязательное пенсионное страхование в соответствии с законодательством Российской Федерации. Для того чтобы перейти на УСН нужно соблюдение следующих условий: 1.Средняя численность работников, которых за налоговый (отчетный) период, определяемая в порядке, устанавливаемом федеральным органом исполнительной власти, уполномоченным в области статистики, не превышает 100 человек; 2. Ограничение по размеру доходов, полученных за налоговый (отчетный) период. Так, в соответствии с п. 4 ст. 346 13 НК РФ если по итогам отчетного (налогового) периода доходы предпринимателя превысят 20 млн руб., то он считается утратившим право на применение УСН с начала того квартала, в котором допущено указанное превышение. 3.Запрещено применять УСН тем предпринимателям, которые занимаются производством подакцизных товаров, добычей и реализацией полезных ископаемых (за исключением общераспространенных). Порядок и условия начала и прекращения применения упрощенной системы налогообложения регламентирует Статья 346.13. Гл.26.2 НК РФ: 1. Индивидуальные предприниматели, изъявившие желание перейти на упрощенную систему налогообложения, подают в период с 1 октября по 30 ноября года, предшествующего году, начиная с которого налогоплательщики переходят на упрощенную систему налогообложения, в налоговый орган по месту своего нахождения (месту жительства) заявление. При этом организации в заявлении о переходе на упрощенную систему налогообложения сообщают о размере доходов за девять месяцев текущего года. 2. Вновь зарегистрированный ИП вправе подать заявление о переходе на упрощенную систему налогообложения в пятидневный срок с даты постановки на учет в налоговом органе, указанной в свидетельстве о постановке на учет в налоговом органе, выданном в соответствии с абзацем вторым пункта 2 статьи 84 настоящего Кодекса. В этом случае ИП вправе применять УСН с даты постановки их на учет в налоговом органе, указанной в свидетельстве о постановке на учет в налоговом органе. Пропускать указанный срок не следует, так как это может явиться причиной для отказа в применении УСН со стороны налогового органа. ИП имеет возможность самостоятельно выбирать один из двух объектов налогообложения в соответствии с п. 1 ст. 346.14 НК РФ: 1.доходы - тогда налог будет рассчитываться по ставке 6% 2. доходы, уменьшенные на величину расходов, при этом ставка налога будет 15% (ст. 346.20 НК РФ). 1. Доходы. Специфика данного объекта заключается в том, что расходы не учитываются в принципе. Особенностью применения объекта "доходы" является исчисление налога в два этапа. Так, сумма налога, исчисленная по ставке 6% от доходов, не является окончательной для перечисления в бюджет. Эту сумму ИП сможет уменьшить на уплаченные им взносы на обязательное пенсионное страхование (ОПС) и выплаченные работникам больничные пособия из своих средств (п. 3 ст. 346.21 НК РФ) - вплоть до половины налога. То есть ставка налога может уменьшиться с 6 до 3%. Таким образом, если осуществляемая предпринимателем деятельность сопровождается сравнительно небольшими материальными затратами, то предпринимателю выгоднее выбрать именно этот объект. Уплачиваемый налог = (КВ(ком. вознаграждение)+Прочие доходы)*6%-Взносы в ОПС(не более 50%)больничный сотрудникам(если такие имеются) 2. Доходы, уменьшенные на величину расходов. Данный объект предпочтителен, когда осуществление предпринимательской деятельности и, соответственно, получение дохода сопровождаются значительными затратами, в большей степени материальными расходами или если прибыль от деятельности сравнительно невысока. При применении УСН с объектом налогообложения "доходы, уменьшенные на величину расходов" следует учитывать, что перечень расходов (п. 1 ст. 346.16 НК РФ), которые можно принять при расчете единого налога, ограничен. Кроме того, все произведенные расходы должны удовлетворять требованиям ст. 252 НК РФ, то есть должны быть подтверждены соответствующими документами и экономически обоснованы. При этом варианте платится минимальный налог, который равен 1% размера полученных доходов (п. 6 ст. 346.18 НК РФ). Уплачивается он в случае, если его величина больше, чем рассчитанный обычным способом единый налог. При данном варианте выгодно брать сотрудников,т.к. оплата труда берется в расходы. ИП будет исчислять НДФЛ с оплаты сотрудников и 14 % пенсионные взносы. Уменьшая тем самым свою прибыль. Приведем некоторые расходы, на которые ИП могут уменьшить свой доход ИП (п.1 ст.346.16 НК РФ): 1. Материальные расходы; 2.Расходы на оплату труда, выплату пособий по временной нетрудоспособности в соответствии с законодательством Российской Федерации; 3.Расходы на обязательное страхование работников и имущества, включая страховые взносы на обязательное пенсионное страхование, взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, производимые в соответствии с законодательством Российской Федерации; 4.Суммы налога на добавленную стоимость по оплаченным товарам (работам, услугам), приобретенным налогоплательщиком и подлежащим включению в состав расходов в соответствии 5.Расходы на командировки, в частности на: проезд работника к месту командировки и обратно к месту постоянной работы; наем жилого помещения. По этой статье расходов подлежат возмещению также расходы работника на оплату дополнительных услуг, оказываемых в гостиницах (за исключением расходов на обслуживание в барах и ресторанах, расходов на обслуживание в номере, расходов за пользование рекреационно-оздоровительными объектами); 6.Плату государственному и (или) частному нотариусу за нотариальное оформление документов. При этом такие расходы принимаются в пределах тарифов, утвержденных в установленном порядке; 7.Расходы на бухгалтерские, аудиторские и юридические услуги; 8.Расходы на канцелярские товары; 9.Расходы на почтовые, телефонные, телеграфные и другие подобные услуги, расходы на оплату услуг связи; 10.Расходы, связанные с приобретением права на использование программ для ЭВМ и баз данных по договорам с правообладателем (по лицензионным соглашениям). К указанным расходам относятся также расходы на обновление программ для ЭВМ и баз данных; 11.Расходы на рекламу производимых (приобретенных) и (или) реализуемых товаров (работ, услуг), товарного знака и знака обслуживания и т.д. 12.Проценты, уплачиваемые за предоставление в пользование денежных средств (кредитов, займов), а также расходы, связанные с оплатой услуг, оказываемых кредитными организациями. Уплачиваемый налог = (КВ(ком.вознаграждение)+Прочие доходы)-Расходы(п.1 ст.346.16 НК РФ)*15%