Сравнительная характеристика режимов налогообложения на

реклама

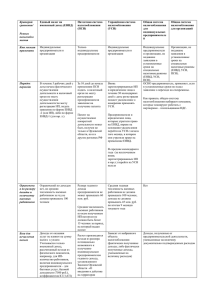

Сравнительная характеристика режимов налогообложения на примере индивидуальных предпринимателей Режим налогообложен ия Единый налог на вмененный доход (ЕНВД) Индивидуальные предприниматели и организации Патентная система налогообложения (ПСН) Только индивидуальные предприниматели Упрощенная система налогообложения (УСН) Индивидуальные предприниматели и организации Кто может применять Порядок перехода В течение 5 рабочих дней с даты начала фактического осуществления деятельности в налоговый орган по месту осуществления деятельности/по месту регистрации ИП, подать заявление по форме ЕНВД -2 За 10 дней до начала применения ПСН подать в налоговый орган по месту регистрации предпринимателя заявление на получение патента Вновь зарегистрированн ые ИП в течение 30 календарных дней с даты регистрации подают уведомление о намерении применять УСН. Патент на осуществление конкретной деятельности может быть получен не только в Орловской области, но и в других регионах РФ Ограничения по размеру доходов и колву наемных работников Ограничений по доходам нет, но средняя численность наемных работников за год не должна превышать 100 человек Размер годового дохода предпринимателя не может превышать 60 млн. руб. Средняя численность наемных работников по всем полученным Общая система налогообложения (ОСНО) Индивидуальные предприниматели и организации, не подавшие заявления в установленные сроки на специальные налоговые режимы (ЕНВД, УСН, ПСН). ОСНО предприниматель применяет, если в установленные сроки не подал заявлений о переходе на спецрежимы Предприниматели , которые утратили право на ЕНВД, вправе на основании уведомления перейти на УСН с начала того месяца, в котором они утратили право на применение ЕНВД. В середине календарного года (за исключением вновь зарегистрированн ых ИП) перейти на УСН нельзя Средняя годовая численность наемных работников не должна превышать 100 человек, доходы не должны превышать 45 млн. руб. по итогам 9 месяцев текущего года Нет ИП патентам не должна быть более 15 человек за период, на который выдан патент База для исчисления налога Доходы от оказания услуг не влияют на сумму налога к уплате Учитывается только вмененный доход, рассчитанный исходя из физического показателя (количество работников, включая индивидуального предпринимателя – для бытовых услуг), базовой доходности (7500 руб.), коэффициентов К1 (1,569) и К2 (0,942) Расчет производится исходя из размер потенциально возможного к получению индивидуальным предпринимателе м годового дохода, установленного Законом Орловской области «О введении в действие на территории Орловской области Зависит от объекта налогообложения (фактически полученные доходы; либо фактически полученные доходы, уменьшенные на величину расходов) Доходы, полученные от предпринимательск ой деятельности, уменьшенные на величину документально подтвержденных расходов - 6 %, если объектом налогообложения являются доходы, 13% патентной системы налогообложения », который зависит от средней численности наемных работников ИП, количества транспортных средств, используемых для перевозки и т.п. Ставка 15% 6% - 15%, если объектом налогообложения являются доходы, уменьшенные на величину расходов 5% если объектом налогообложения являются доходы, уменьшенные на величину расходов и предприниматель Ставка страховых взносов ИП за работников - 30% ИП за свое страхование - 31,1% Уменьшение налога на сумму уплаченных страховых взносов Страховые взносы и суммы пособий, уплаченные за счет ИП за наемных работников, уменьшают налог, но не более чем на 50 % Сумма фиксированного платеже ИП за свое страхование в случае, если ИП работает единолично уменьшают налог в полном объеме. Налоговая отчетность Налоговая декларация ежеквартал ьно ИП за работников - 20% за исключением предпринимателе й, которые сдают в аренду помещения, осуществляют розничную торговлю или оказывают услуги общепита ИП за свое страхование 31,1% Предпринимател ь не вправе уменьшать стоимость патента на суммы страховых взносов, уплаченных как за свое страхование, так и за страхование своих работников Обязанности представлять налоговую декларацию нет. Предпринимател и обязаны вести книгу учета доходов осуществляет определенные законом Орловской области виды деятельности ИП за работников - 30% ИП за работников 30% (20% при осуществлении определенных видов деятельности) ИП за свое страхование 31,1% ИП за свое страхование 31,1% Страховые взносы, уплаченные ИП, работающим единолично, могут полностью уменьшить сумму налога (при объекте налогообложения - доходы). Страховые взносы, уплаченные ИПработодателем, могут уменьшить авансовый платеж, налог, но не более чем на 50 %, при условии уплаты страховых взносов в отчетном (налоговом) периоде, установленном для уплаты авансового платежа, налога Налоговая декларация: не позднее 30 апреля года следующего за истекшим налоговым периодом Предприниматели обязаны вести книгу учета Сумма уплаченных страховых взносов включается в расходы ИП Налоговая декларация по НДФЛ до 30 апреля года, следующего за истекшим налоговым периодом (годом) доходов/книгу учета доходов и расходов (в зависимости от объекта налогообложения)