Основные положения НК РФ, касающиеся контроля в отношении

реклама

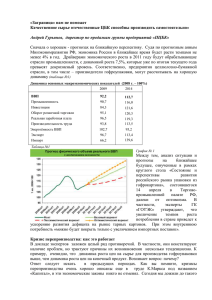

1 Результаты 2012 года на российском рынке гофрированного картона и упаковки из него 31.01.13 г. состоялся «Круглый стол» производителей гофропродукции – участников Национальной конфедерации упаковщиков (НКПак). В ходе мероприятия была рассмотрена ситуация на рынках упаковки, изготовленной из картонов хром-эрзац, кашированного микрогофрокартона и прочих видов гофрированного картона. Для обзора рынка упаковки из картонов хром-эрзац и кашированного микрогофрокартона были использованы материалы, с которыми можно ознакомиться на сайте НКПак в разделе «Аналитика». Более подробно были рассмотрены результаты 2012 года на рынке гофрированного картона и упаковки из него, которые мы и предлагаем Вашему вниманию. Темпы роста рынка превысили ожидания и составили 108%. Суммарное производство гофропродукции в 2012 году составило около 4 383 млн. м2, для производства которых потребовалось порядка 2 318 тыс. тонн бумаги и картона. В сегменте упаковки из гофрированного картона по-прежнему производственные мощности превышают реальную потребность в гофропродукции. Установленные «паспортные» мощности по агрегатам в РФ оценочно превышают потребность на 36%. Фактическое превышение мощностей над спросом, учитывающее ограничения по сезонности и обеспеченности различными ресурсами (линии переработки, персонал, доступу к сырью и т.п.), оценивается не менее чем в 15%. Суммарное производство тарных картонов в РФ также превышает внутренний спрос. Рынок балансируется за счет экспорта, что позволяет сохранять высокие цены на внутреннем рынке. Таблица 1. Баланс тарных картонов на рынке в 2012 году ИТОГО 2012г Общая Потребность в гофропродукции в РФ, млн. 4 428 2 м (производство - экспорт + импорт) 4 383 Производство гофропродукции в РФ, млн. м2 2 3 964 Ящики из гофрокартона, млн. м Товарный гофрокартон (за вычетом дублирования), млн. м2 419 21 Экспорт ГП, млн. м2 Импорт ГП, млн. м2 Потребность в ТК, для производства ГП, тыс. тонн 2318 Производство ТК, тыс. тонн 2897 66 Экспорт ТК, тыс. тонн 654 Импорт ТК, тыс. тонн Предложение ТК на внутренний рынок (производство-экспорт+импорт), тыс. тонн Итого запасы производителей ГП на конец декабря, тыс. тонн 127 Запасы производителей ТК на конец декабря, тыс. тонн Итого запасы ТК в РФ на конец декабря, тыс. тонн 2370 189 46 235 Основную долю экспортных поставок составляют целлюлозные тарные картоны. При этом внутренние цены на крафт-лайнер (без НДС) в среднем на 2 30% выше, чем средневзвешенная цена производителей при отправке на экспорт. Таблица 2. Сравнение экспортных и внутренних цен, немелованный крафт-лайнер, декабрь 2012 Небеленый крафт-лайнер, декабрь 2012 Цена, руб./тонну Средневзвешенная цена экспорта* 16 021 Германия 17 102 Бельгия 17 116 Италия 16 176 Польша 18 455 Турция 16 184 Китай 15 500 Внутренняя цена в РФ** 20 844 *Источник: БД ТН ВЭД ** Источник: РАО «Бумпром» В структуре предложения тарных картонов на внутренний рынок традиционно наблюдалась нехватка эффективных макулатурных видов. В 2012 году усилился тренд на замещение целлюлозного сырья макулатурным в производстве гофрированного картона. Это связно, в первую очередь, с увеличением доли производителей, начавших производство МТК, в том числе и для собственного потребления. Во вторую – с увеличением разрыва в стоимости целлюлозных и макулатурных картонов, что привело к росту потребления МТК неинтегрированными компаниями. Но растущий спрос не был обеспечен достаточным предложением МТК. Это позволило производителям ЦТК отыграть свои позиции в середине года, а также отыграть потери в стоимости ТК, понесенные в первом квартале (рис.1). Рисунок 1. Структура потребления сырья производителями гофропродукции, 2012 Повышение цен на тарные картоны происходило в несколько этапов (рис.2). Рисунок 2. Динамика цен на тарные картоны, 2012 г. 3 Производителям гофропродукции удалось лишь частично скомпенсировать цены на упаковку и гофрированный картон. Цены на гофроящики не достигли в среднем по рынку уровня прошлого года (рис.3). Рисунок 3. Динамика цен на ящики коробки из бумаги и картона, 2012 г. В 2013 году в связи с ожидаемым увеличением производства МТК и сохраняющимся разрывом в стоимости МТК и ЦТК тенденция замещения целлюлозного сырья макулатурным сохранится. По нашим прогнозам доли целлюлозных и макулатурных картонов, использованных в производстве гофрированного картона, в конце 2013 года составят около 35% и 65% соответственно. Рисунок 4. Прогноз изменения структуры потребления сырья производителями гофропродукции в 2013 году 4 Ситуация с обеспечением сырьем и изменением структуры потребления тарных картонов в 2013 году во многом будет зависеть от запуска всех объявленных проектов по выпуску тест-лайнеров и макулатурных флютингов. В настоящее время существующий спрос на МТК полностью не покрыт, что приведет к удорожанию макулатурных видов сырья1. Крупнейшие ЦБК планируют остановы производства в апреле и мае 2013 года. Но накопленные ранее запасы крафт-лайнеров на складах производителей позволят сгладить дефицит произведенных картонов. Начиная с мая прогнозируется восстановление и дальнейшее накопление запасов ЦТК сверх «нормативного» уровня. Таким образом, предпосылки для роста цен на целлюлозное сырье отсутствуют. Что касается цен на гофропродукцию, то, с учетом отставания темпов роста на упаковку из гофрокартона от темпов роста цен на сырье в 2012 году, в соответствии с расчетами рентабельность продаж при текущей структуре использования тарных картонов не может превышать 3-4%. Повышение цен на МТК приведет к дальнейшему ее снижению. В сложившейся ситуации повышение цен на гофропродукцию становится неизбежной необходимостью. Для безрискового функционирования производители гофрированного картона и упаковки из него должны поднять цены на свою продукцию в среднем на 1012%2. На сегодняшний день все крупные производители МТК объявили о повышении цен с 1 апреля текущего года на 10-14%. 2 Более подробный прогноз развития рынка гофропродукции в 2013 году будет представлен на совместном заседании Комитета ТПП РФ по лесному комплексу, полиграфической промышленности и упаковке и Национальной конфедерации упаковщиков (НКПак), которое состоится 5 марта с.г. 1