"Оценка текущей ситуации на рынке гофропродукции в РФ

реклама

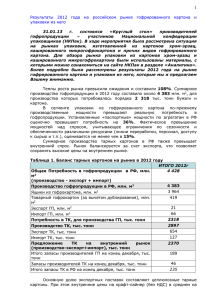

ОЦЕНКА ТЕКУЩЕЙ СИТУАЦИИ НА РЫНКЕ ГОФРОПРОДУКЦИИ В РФ. ПРОГНОЗ НА 2016 ГОД г. Москва, 14 марта 2016 г. факторы, которые определили развитие рыночной ситуации в 2015 году Негативная геополитическая обстановка; Санкционное давление; Низкая цена на нефть Девальвация рубля Стагфляция; Сокращение денежных доходов населения; Сокращение розничного товарооборота; Высокая ключевая ставка ЦБ; Рост экспортных рублевых цен на ТК; Удорожание импортных комплектующих и оснастки Стагнация спроса на упаковку; Рост процентных ставок по кредитам, сокращение кредитования; Рост цен на макулатуру и на тарные картоны; Рост издержек за счет удорожания импорта 2 производство гофропродукции в РФ, 2015 Источник: Росстат В 2015 году по данным Росстат производство ящиков и коробок из гофрокартона составило 4 480 млн. м 2, (на 1,3% больше, чем в 2014 году), производство товарного гофрокартона – 942 млн. м 2 (на 4,2% меньше, чем в 2014 году). 3 факторы, которые позволили избежать падения рынка • Импортозамещение в отраслях, подпавших под действие «антисанкций»: производство овощей и фруктов, мясной и молочной продукции. • Импортозамещение пищевой и непищевой продукции, которая стала недоступна большинству населения РФ вследствие резкого падения курса рубля. Несмотря на падение оборота розничной торговли в сопоставимых ценах по итогам года на 10%, потребление отдельных видов упаковываемой продукции отечественного производства увеличилось, о чем свидетельствуют темпы роста производства пищевых продуктов, напитков и табака (102%), фармацевтической продукции (109%), моющих, парфюмерных и косметических средств (107%), санитарно-технических керамических изделий (105%), плиток керамических (102%), что позволило скомпенсировать падение в других «упаковкоемких» отраслях 4 производство гофроящика по областям, тыс. м2 Источник: Росстат Центральный Федеральный округ Белгородская область Брянская область Владимирская область Воронежская область Ивановская область Калужская область Костромская область Курская область Липецкая область Московская область Орловская область Рязанская область Смоленская область Тамбовская область Тверская область Тульская область Ярославская область г.Москва 2015 Темпы роста в % 2119680 162355 107896 12280 66165 2401 122233 3611 191057 377644 577864 5042 18520 12393 45400 82618 113548 118262 100389 100% 104% 121% 77% 104% 73% 94% 100% 88% 106% 96% 129% 149% 95% 97% 95% 91% 113% 127% Лидерами роста в ЦФО стали Липецкая область (+23 млн. м2), Москва (+21 млн. м2), Брянская (+18 млн. м2), Ярославская (+13 млн. м2), Рязанская (+6 млн. м2), Белгородская (+6 млн. м2) области. Показали значимое снижение производства Курская (-26 млн. м2), Московская (-25 млн. м2), Тульская (-11 млн. м2), Калужская (-7 млн. м2), Тверская (-5 млн. 5 м2) области. производство гофроящика по областям, тыс. м2 Источник: Росстат Приволжский Федеральный округ Республика Башкортостан Республика Марий Эл Республика Мордовия Республика Татарстан Удмуртская Республика Чувашская Республика Пермский край Кировская область Hижегородская область Пензенская область Самарская область Саратовская область Ульяновская область Оренбургская область 2015 Темпы роста в % 860466 24912 12450 9740 310120 12250 44121 197366 11131 173052 35438 37 21505 7987 358 101% 46% 47% 89% 111% 98% 111% 97% 104% 110% 121% 62% 112% 100% 162% В ПФО больше других производство увеличилось в республике Татарстан (+32 млн. м2), Нижегородской области (+16 млн. м2), Пензенской области (+6 млн. м2), Чувашской республике (+4 млн. м2). Наиболее заметный спад производства зафиксирован в республиках Башкортостан (-29 млн. м2), Марий Эл (-14 млн. м2), Пермском крае (-6 млн. м2). 6 производство гофроящика по областям, тыс. м2 Источник: Росстат Северо-Западный Федеральный округ Республика Карелия Республика Коми Архангельская область Вологодская область Калининградская область Ленинградская область Мурманская область Новгородская область Псковская область Южный Федеральный округ Республика Адыгея Краснодарский край Астраханская область Волгоградская область Ростовская область 2015 Темпы роста в % 438376 1077 13295 8901 25539 23143 348412 8400 8537 1073 426177 147128 128994 4516 5974 139565 101% 63% 102% 66% 235% 77% 101% 88% 83% 106% 102% 105% 102% 35% 56% 108% В СЗФО больше других приросли Вологодская (+15 млн. м2) и Ленинградская (+4 млн. м2) области, в ЮФО Ростовская область (+10 млн. м2) и республика Адыгея (+8 млн. м2). В СЗФО наибольший спад производства произошел в Архангельской (-5 млн. м2) и Новгородской (-2 млн. м2) областях, в ЮФО – в Астраханской (-8 млн. м2) и Волгоградской (-5 млн. м2) областях. 7 цены на ящики и коробки из картона и гофрокартона, 2015 Источник: Росстат В течение 2015 года к декабрю 2014 года цена на ящики и коробки из бумаги и картона выросла на 29% и достигла в среднем по РФ 20,01 руб./м 2 без учета НДС. 8 расслоение цен по регионам присутствия интегрированных и неинтегрированных 2015 год игроков Наименование территории октябрь ноябрь декабрь Источник: Росстат Российская Федерация Центральный федеральный округ Белгородская область Брянская область Калужская область Курская область Липецкая область Рязанская область Тамбовская область Тверская область Ярославская область г. Москва Северо-Западный федеральный округ Ленинградская область Мурманская область Новгородская область Псковская область Южный федеральный округ Республика Адыгея(Адыгея) Краснодарский край Волгоградская область Ростовская область Приволжский федеральный округ Республика Татарстан (Татарстан) Чувашская Республика - Чувашия Пермский край Кировская область Нижегородская область 19,49 21,03 13,21 15,83 26,82 23,11 16,85 11,67 20,31 17,02 16,46 18,93 21,76 24,90 24,89 16,54 18,20 19,54 17,09 25,38 17,95 18,90 18,64 18,20 16,69 15,98 19,72 21,55 19,95 21,38 13,13 15,67 27,01 23,21 17,35 12,13 20,86 17,62 16,46 19,14 22,58 25,70 24,89 16,10 18,21 19,85 17,31 25,66 19,52 18,66 19,48 18,44 16,71 16,88 20,77 23,69 20,01 21,28 13,19 16,28 26,45 23,02 17,35 12,60 20,88 17,87 16,46 19,16 21,94 25,70 24,89 16,87 18,20 19,65 17,06 25,75 19,52 18,82 19,66 19,18 16,70 17,11 22,78 23,11 9 закономерность 2015 года Впервые на рынке произошло значительное расслоение цен между производителями. Определились две ярковыраженные группы: те, у кого цена выше 21 руб./м2 и те, у кого цена ниже 19 руб./м2 . В основе первой группы – неинтегрированные игроки, в основе второй – интегрированные макулатурные производители. С чем связано такое поведение интегрированных компаний? 10 производство тарных картонов в РФ, 2015 Источник: ЦБК-Экспресс, обработка ЭС НКПак В 2015 году произведено 1 685 тыс. тонн ЦТК (104,4% к уровню 2014 г.) и 1 817 тыс. тонн МТК (105,4%). На экспорт оценочно отправлено около 814 тыс. тонн ЦТК (48% от объема производства) и 20 тыс. тонн МТК (1%). Импорт составил 98,7 тыс. тонн МТК и 0,3 тыс. тонн ЦТК 11 баланс спроса и предложения тарных картонов в РФ, 2015 Источник: ЦБК-Экспресс, Росстат, расчет ЭС НКПак С учетом импортно-экспортных операций предложение ТК на внутренний рынок оценивается в 2 767 тыс. тонн (871 тыс. тонн ЦТК и 1 896 тыс. тонн МТК) при суммарной потребности 2 707 тыс. тонн. Внутреннего производства МТК было по-прежнему недостаточно для покрытия внутреннего спроса, дефицит покрывался импортом 12 оценка изменения структуры потребления ЦТК и МТК, 2015 Источник: оценка ЭС НКПак По нашим оценкам, вследствие роста цен на ЦТК уже к середине года доля потребления МТК увеличилась до 75% и была ограничена только предложением качественного МТК на внутреннем рынке, что привело к увеличению потребления ЦТК во второй половине года 13 динамика цен на тарные картоны и гофропродукцию в РФ, 2015 (дек.14=100%) Источник: РАО «Бумпром», Росстат По данным РАО «Бумпром», по результатам года прирост цен составил на тестлайнер 38%, на крафтлайнер – 50%, флютинг макулатурный – 38%, флютинг целлюлозный – 57%. По данным Росстат прирост цен на ящики и коробки из бумаги и картона в декабре 2015 года составил 29%. Неинтегрированные гофропроизводители в первую очередь воспользовались сложившимися обстоятельствами и обеспечили рост цен на гофроящики и собственную 14 доходность сравнительные индексы цен на сырье и упаковку (апр.12=100%) Источник: РАО «Бумпром», Росстат За более длинный период анализа (с апреля 2012 года по январь 2016 года по данным РАО «Бумпром») цены на лайнеры выросли на 84% (крафт) и 82% (тест). Стоимость флютинга выросла на 101% (целлюлозный) и на 93% (макулатурный). Цена на упаковку из гофрокартона (Росстат) к январю 2016-го выросла на 31%. Тем самым завершился период длительной стагнации цены, обусловленный значительным профицитом доступных мощностей на рынке гофропродукции. Что мешает всем игрокам держать адекватные цены на гофропродукцию (около 23,0 15 руб./м2 без НДС)? уровень маржинальной доходности, достигнутый во втором полугодии 2015 года Условный неинтегрированный производитель гофропродукции (при увеличении потребления МТК до 70%) Условный интегрированный производитель гофропродукции (доля МТК в потреблении около 90%) 16 достаточен ли достигнутый уровень маржинального дохода для развития системы? ОПТИМАЛЬНЫЙ УРОВЕНЬ – 0.074 Несмотря на рост цен в течение 2015 года удельный маржинальный доход так и не вышел на уровень, обеспечивающий собственное развитие системы. Стареющий парк оборудования будет требовать все возрастающих валютных затрат не только на поддержание рабочего состояния, но и на его замену 17 прогноз изменения спроса на гофропродукцию в 2016 году • В соответствии с обновленным прогнозом МЭР, инфляция в среднем за 2016 год составит 9,3%. • Официальный прогноз по сокращению ВВП России в 2016 году – 0,8%. Из отдельных ведомств звучат прогнозы о сокращении ВВП на 2%. • По официальным прогнозам продолжится ухудшение покупательной способности населения и платежеспособного спроса вследствие продолжающегося падения реальных заработных плат (-3,5%), реальных доходов населения (-4%) и оборота розничной торговли (-2,5%). Поскольку негативные тенденции в экономике, ведущие к ухудшению покупательной способности населения, сохраняются, наиболее вероятен сценарий сокращения спроса на упаковку и продукцию из гофрокартона 18 прогноз динамики производства гофропродукции в РФ, млн. м2, 2016 Ожидается, что в 2016 году сокращение производства гофроящиков будет находиться в диапазоне 0,4-2,5%, производства товарного гофрокартона – в диапазоне 2-4% к прошлому году. Производство гофроящиков и коробок из гофрокартона ожидается в диапазоне 4 386 4 463 млн. м2, производство товарного гофрокартона – в диапазоне 903 – 922 млн. м2. 19 производство тарных картонов в РФ, 2016F Статистика января показывает, что большинство производителей МТК увеличили производство продукции в сравнении с предыдущим годом. При сохранении набранных темпов роста, а также с учетом реализации объявленных проектов по запуску БДМ в течение всего года (Геопак, Павлово-Посадский Гофрокомбинат, Тольяттинская БФ), предложение МТК будет превышать спрос даже с учетом увеличения потребления макулатурных картонов и бумаг 20 последствия ценового расслоения на рынке гофропродукции для рынка МТК При сохранении разрыва в ценах на рынке гофропродукции и роста доли интегрированных игроков (в т.ч. за счет реализации новых проектов и амбиций действующих игроков): • Усилится ценовая конкуренция на рынке гофропродукции, т.к. увеличивающееся количество интегрированных игроков при складывающейся динамике цен на макулатуру, неизбежно будут оказывать давление на достигнутый уровень цен. • Сократится доля неинтегрированных компаний, в первую очередь, за счет установки новых БДМ производителями гофропродукции. • Сократится спрос на продукцию неинтегрированных производителей МТК . • Усилится ценовое производителей МТК. давление, в первую очередь на неинтегрированных Справедливое ценообразование на рынке МТК возможно только в случае балансировки подходов к ценообразованию одновременно на рынке гофропродукции и тарных картонов. В противном случае при росте производства МТК ситуация с расслоением цен на рынке гофропродукции зеркально отразится на рынке МТК. От сегодняшних решений зависит направление «выравнивания» цен на обоих рынках 21 рынок макулатуры в 2015 году Источник: РАО «Бумпром», АА Лиги ПМ Дефицит макулатуры в 2015 году явился ключевым драйвером роста цен на нее. Однако при сопоставлении данных Лиги ПМ по запасам макулатуры на складах переработчиков и динамики цен на макулатуру в течение 2015 года становится очевидно, что система пришла в равновесие к концу года. Введенный в декабре запрет на экспорт макулатуры явился 22 дестабилизирующим фактором для этой системы как могли бы меняться цены на макулатуру при отсутствии запрета на экспорт При отсутствии запрета на экспорт макулатуры, ее стоимость, вероятнее всего, постепенно бы скорректировалась на фоне сезонного спада, коррелируя с экспортной ценой и курсом евро. Что мы могли бы иметь? • Была бы сохранена структура сбора макулатуры и ее участников. • Рынок естественно эволюционировал бы в сторону извлечения макулатуры из все более труднодоступных источников. • Интегрированные компании для поддержания доходности вынуждены были бы повышать цены на рынке ГП до уровней неинтегрированных. Цены производителей МТК были бы 23 менее волатильны. варианты развития событий при действующем запрете экспорта Что мы имеем? • Запрет до апреля на экспорт макулатуры. • Ярко выраженный профицит макулатуры в ценовом диапазоне от 7 000 до 9 000 руб./тонну с тенденцией к снижению. • Деградирующую структуру участников сбора макулатуры . • Профицит мощностей по производству МТК у Поставщиков, которые его напрямую поставляют на рынок. • Тенденцию к снижению цен на МТК, а вслед за ним и на рынке ГП. В зависимости от принятого решения о продлении запрета возможны два сценария развития событий 24 сценарий 1: запрет продлен • Продолжится снижение цен на макулатуру и деградация структуры сборщиков до выхода рынка на баланс спроса и предложения – предположительно к июлю. Цены могут снизиться до уровня предкризисных 6 500 руб./тонну, а может быть и ниже. • В зависимости от силы деградации структуры сборщиков макулатуры, во второй половине года профицит макулатуры сменится дефицитом, и цены стремительно вернутся к максимальным уровням 2015 года, потянув за собой цены на МТК и ГП. • Через 6 месяцев рынок опять окажется перед выбором направления движения по ценам на макулатуру. 25 сценарий 2: запрет отменен • Стабилизируется региональное различие цен на макулатуру . Падение цен замедлится и плавно смениться ростом. Рынок начнет искать точку равновесия. • Уровнем цен для макулатуры на нашем рынке стал бы уровень импортной цены для Украины, в данном случае европейской (около 117 евро за тонну). При прогнозируемом курсе евро (81-83 руб. за евро) цена уже к июню превысит 11 000 руб./тонну. • Цены на МТК И ГП стабилизируются после падения с потерей уровня доходности для всех участников обоих рынков. 26 почему запрет экспорта макулатуры вреден для рынка Складывающаяся ситуация создала неопределенность для рынка, ввела дополнительные риски для его участников по всей цепочке поставок. Дестабилизация ситуации, в условиях снижающегося спроса со стороны потребителей упаковки, провоцирует кризис в системе и, как следствие, приводит к потерям всех ее участников. В результате никто не выигрывает – ни интегрированные, ни неинтегрированные. Сложившиеся ситуация ещё раз указывает, что рынки гофропродукции, тарных картонов и макулатуры уже настолько интегрированы друг в друга, что вопросы их регулирования перестают быть уделом отдельных групп. Если игроки отрасли, её лидеры не придут к пониманию, что без дальнейшей организационной интеграции невозможно отстаивать интересы нас, как сектора промышленности, то отрасль окажется на задворках регуляционных процессов. Нам жизненно необходимы усилия, направленные на приведение рынков гофропродукции, тарных картонов и макулатуры к цивилизованным формам регулирования, которые позволят настроить вектор развития отрасли на длительную перспективу 27 благодарим за внимание!