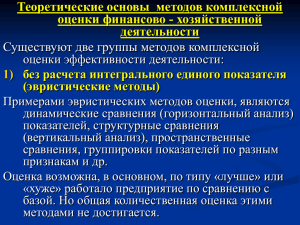

Сальникова Юлия Константиновна, Южно-Российский государственный технический университет (НПИ), кафедра «Экономика и управление

реклама

, кафедра «Экономика и управление")

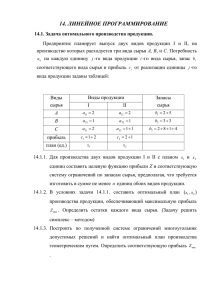

Сальникова Юлия Константиновна, Южно-Российский государственный технический университет (НПИ), кафедра «Экономика и управление предприятием», г. Новочеркасск ТЕХНИКО-ЭКОНОМИЧЕСКИЕ ФАКТОРЫ КОНКУРЕНТОСПОСОБНОСТИ И РАСПРЕДЕЛЕНИЕ РЕСУРСОВ В БИЗНЕС-ГРУППАХ МАШИНОСТРОЕНИЯ В настоящее время одной из распространенных проблем финансового управления в бизнес-группах является задача выбора наиболее эффективного способа распределения инвестиционных ресурсов между предприятиями, входящими в ее состав. Здесь возникает немало сложностей, поскольку каждый участник стремится получить как можно большую долю общих средств, что, как правило, приводит к конфликтам. По нашему мнению, при распределении корпоративных финансовых ресурсов между предприятиями, входящими в бизнес-группу, целесообразно финансировать в первую очередь проекты, предложенные и намеченные к осуществлению на наиболее конкурентоспособных предприятиях. Анализ показывает, что в большинстве российских бизнес-групп машиностроения (как и других отраслей) отсутствует комплексная научно-обоснованная система оценки конкурентоспособности предприятий по взаимосвязанным целям и показателям, что весьма негативно сказывается на эффективности деятельности как отдельных предприятий, так и бизнес-группы в целом. Наиболее очевидное решение этой проблемы - создание систем рейтинговой оценки конкурентоспособности предприятий. Положительным следствием создания такой системы является достижение открытости ее участников. Установление рейтинга дает возможность стимулировать наименее конкурентоспособные предприятия к разработке более эффективных стратегий развития и мер по повышению конкурентоспособности. Любая бизнес-единица как объект оценки конкурентоспособности может рассматриваться через совокупность показателей, характеризующих ее внутренние свойства, при изменении которых происходит количественные и качественные изменения объекта оценки. Причем в конкретных условиях из всего множества показателей, потенциально имеющих отношение к конкурентоспособности, следует учитывать лишь наиболее важные. Оптимальное решение задачи определения ключевых показателей должно опираться на следующие принципы: - Принцип системности, в соответствии с которым система рассматривается как взаимосвязанная совокупность частей, вносящих свой вклад и влияющих на итоговый результат функционирования системы. - Принцип функциональной направленности, предполагающий структурирование показателей по различным функциям управления. - Принцип комплексной оценки факторов. Каждый показатель системы характеризует влияние на рассматриваемый процесс какого-либо фактора или группы факторов. - Принцип информационного обеспечения, в соответствии с которым расчет показателей может быть выполнен на основе имеющейся информации, обладающей достаточной достоверностью. 1 - Принцип сопоставимости, согласно которому показатели должны быть предварительно приведены к сопоставимому виду по их характеристикам, единицам измерения и методам расчета. - Принцип научной обоснованности, в соответствии с которым все применяемые методы и подходы должны быть научно обоснованы. - Принцип непрерывности, обеспечивающий возможность корректировки системы или включение в нее дополнительных показателей по мере получения новой информации об объекте исследования. Совокупность выбранных показателей конкурентоспособности также должна отвечать следующим требованиям: 1. экономической целесообразности, т.е. необходимости отражения существенных аспектов деятельности предприятия; 2. реалистичности получения необходимой информации по выбранным показателям; 3. показатели не должны дублировать друг друга. Исходя из анализа описанных в литературе концепций конкурентоспособности предприятия [1; 3], нами был сделан вывод, что ключевые элементы системы управления конкурентоспособностью можно сгруппировать в следующие основные категории бизнеспроцессов, которые в то же время являются компонентами конкурентного потенциала предприятия: 1. основные производственные процессы (производственно-технологический потенциал) 2. финансы (финансовый потенциал) 3. нововведения (инновационный потенциал) 4. управление человеческими ресурсами (кадровый потенциал) 5. маркетинг (маркетинговый потенциал) 6. менеджмент (организационно-управленческий потенциал). Под конкурентным потенциалом понимается системное образование ресурсов, которое характеризуется соответственными количественными и качественными показателями и отражает возможность саморазвития в процессе целенаправленной деятельности в условиях изменяющейся внешней среды. Очевидно, что не существует единственного фактора, который предопределял бы устойчивую конкурентоспособность или отсутствие которого может разрушить бизнес. В зависимости от специфики и отраслевых особенностей производства существует иерархия требований рынка, некоторые из которых достаточно удовлетворять на уровне минимальных стандартов, другие - на более высоком уровне. Так, в отрасли машиностроения в современных условиях особое значение приобретают техникоэкономические факторы конкурентоспособности, которые в свою очередь отражают уровень его производственно-технологического и инновационного потенциала. Такие факторы конкурентоспособности, как современность используемых технологий, в том числе информационных, особенности техники и технологии, прогрессивность технологических процессов, задел научно-технических (технологических) разработок и приобретений, уровень инновационной культуры, наличие патентов, оказывают существенное влияние на уровень и динамику эффективности производства продукции. По принципу цепной реакции они вызывают существенные изменения в техническом уровне развития предприятия, производительности технологического оборудования, методах и формах трудовых процессов и т.д. Инновационность предприятия является важным конкурентным 2 преимуществом, поскольку позволяет своевременно защитить бизнес от назревающих угроз со стороны внешней среды через систему опережающего и непрерывного поиска новых возможностей выживания и развития. При этом усиливаются адаптивные способности предприятия, расширяется горизонт принятия управленческих решений, возрастают разнообразие и вариативность продуктов и технологий. К показателям конкурентоспособности, характеризующим производственнотехнологический потенциал предприятия, как правило, относят производственную мощность, материалоемкость, фондоотдачу, уровень ритмичности, уровень прогрессивности технологии, уровень брака готовой продукции, уровень износа оборудования и т.п. Показателями, наиболее характеризующими степень инновационности предприятия, являются величина расходов на НИОКР как доля в объеме продаж, а также количество внедренных инноваций за период. В настоящей работе была предпринята попытка определить и обосновать техникоэкономические показатели конкурентоспособности машиностроительного предприятия, используя метод экспертных оценок. На Новочеркасском электровозостроительном заводе, входящем в состав ЗАО «Трансмашхолдинг», было опрошено 55 респондентов, представляющих руководителей предприятий, их заместителей и ведущих специалистов служб. Респондентам было предложено из совокупности представленных показателей, отражающих производственно-технологический и инновационый потенциал предприятия, отобрать 5 показателей, а также проранжировать полученные данные путем присвоения баллов. При этом наиболее важному показателю присваивался наивысший балл по принятой шкале (от 0 до 1). Ограничение количества показателей до 5 вызвано тем, что при дальнейшем увеличении количества показателей возрастает сложность и трудоемкость математических расчетов, что в свою очередь ведет к потере оперативности при принятии решений. Результаты проведенного экспертного исследования на машиностроительном предприятии, приведены в таблице. Таблица 1 № Показатель Весомость 1 Доля расходов на НИОКР в объеме продаж 0,25 2 Темп роста объемов производства 0,23 3 Уровень использования производственных мощностей 0,19 4 Коэффициент износа ОПФ 0,17 5 Доля бракованной продукции в общем объеме 0,16 производства Представленная совокупность технико-экономических показателей конкурентоспособности, сформированная с целью дальнейшего ее использования при распределении корпоративных инвестиционных ресурсов, не является исчерпывающей. Перечень может быть расширен или изменен с учетом конкретных условий или особенностью ситуации, складывающейся во внешней и внутренней среде объекта оценки. Кроме того, не вызывает сомнения, что данная система должна быть дополнена показателями конкурентоспособности, отражающими финансовый, кадровый потенциал предприятия и т.д. При расчете интегрального показателя конкурентоспособности, по нашему мнению, наиболее целесообразно использовать метод расстояния от эталона, 3 предлагаемого многими аналитиками [2], при применении которого обеспечивается принцип сопоставимости показателей: K j 1 (1 x1 j ) 2 2 (1 x2 j ) 2 ... n (1 xnj ) 2 , где i - весомая значимость (балл) i -го коэффициента, определяемая на основе экспертных оценок, x1, j , x 2, j ,..., x nj - стандартизированные показатели j -го предприятия. xij aij эталон ij , где aijэталон – оптимальное значение i -го показателя. a После расчета интегрального показателя конкурентоспособности по каждой бизнесединице, входящей в состав группы, присваивается рейтинговая оценка R j ( j 1, 2, ...m ), в соответствии с которой предприятия ранжируются (наивысший рейтинг будет иметь предприятие с минимальным значением K j ). Корпоративный центр рассматривает в первую очередь заявки наиболее конкурентоспособных предприятий. Так, первым рассматривается инвестиционный проект предприятия с наивысшей рейтинговой оценкой. Данный проект финансируется в случае, если он признается экономически эффективным. Если же по каким-либо причинам проект отклоняется, то Корпоративный центр переходит к рассмотрению заявки предприятия, занимающего следующее место в рейтинге и т. д. Корректность результатов оценки и, как следствие, обоснованность принимаемых решений в значительной степени зависят от выбора оптимального показателя. Здесь возможно применение методологии бенчмаркинга. Предложенный конкурсный механизм распределения корпоративных ресурсов на основе факторов конкурентоспособности рассматривается как один из возможных вариантов управления инвестициями наряду с уже существующими. Преимущество заключается в том, что его реализация позволит обеспечить поддержку наиболее эффективно функционирующих бизнес-единиц. Список литературы 1. Еленева Ю.Я. Обеспечение конкурентоспособности промышленных предприятий. - М.: Янус-К, 2001. – 274 с. 2. Пласкова Н.С. Стратегический и текущий экономический анализ. – М.: Эксмо, 2007. – 656 с. 3. Фатхутдинов Р. А. Управление конкурентоспособностью организации. – М.: Изд-во Эксмо, 2004. – 544 с. 4