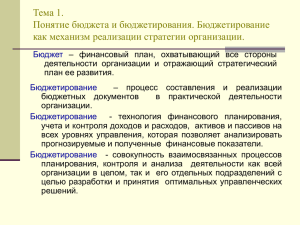

Введение В рыночной экономике многие хозяйствующие субъекты имеют право самостоятельно устанавливать свою финансовую, производственную и кадровую политику, однако не все могут полноценно и качественно его реализовать. Такое положение объясняется двумя причинами. Во-первых, речь о недостатке рыночной информации, который является следствием того, что современная российская модель хозяйствования только складывается (формируются саморегулируемые организации). Во-вторых, бизнес нуждается в квалифицированных специалистах, способных оперировать тем методическим инструментарием, который уже разработан и описан в специальной литературе, а тем более предлагать новые методы работы с учетно-финансовой информацией и использования ее в управлении компанией. Поэтому независимо от трактовки понятия и функций управления, основными понятиями в нем выделяются планирование и контроль. В условиях рынка планирование призвано обеспечить производство конкурентоспособной продукции посредством целенаправленного поиска, оценки и отбора альтернатив при условии оптимального использования всех ресурсов, основываясь на определенных гипотезах о будущем состоянии внешней среды, т. е. призвано обеспечить гибкое развитие предприятия. Следовательно, управление предприятием становится невозможным без долгосрочного, стратегического, и текущего планирования его деятельности и контроля реализации планов. В этих условиях процесс планирования и контроля результата деятельности компании не может быть осуществлен без формирования бюджета как основного инструмента гибкого управления, обеспечивающего точной, полной и своевременной информацией высшее руководство. Разработка производственных и финансовых бюджетов является важнейшей составляющей планово-аналитической работы предприятия всех без исключения отраслей производства. Бюджетирование способствует уменьшению нерационального использования средств предприятия благодаря своевременному планированию хозяйственных операций, товарноматериальных и финансовых потоков и контролю за их реальным осуществлением. В бюджете предприятия находят свое отражение результаты планирования и контроля в виде плановых, ожидаемых и фактических данных и отклонений фактических показателей от плановых. С его помощью разрабатывается стратегия эффективного развития хозяйствующего субъекта в условиях конкуренции и нестабильности, анализируется и контролируется работа предприятия. Поэтому бюджет служит важным инструментом руководства при разработке мероприятий по достижению целей предприятия. Бюджетирование – это система согласованного управления подразделениями предприятия в условиях динамично изменяющегося, диверсифицированного бизнеса. С его помощью принимаются 5 управленческие решения, связанные с будущими событиями, на основе систематической обработки данных. Но бюджетное планирование до сих пор остается слабым местом управления бизнесом российских предприятий промышленности, торговли, банковской сферы, страхования. Необходимость научиться управлять финансами в условиях нестабильности, организовать производство конкурентоспособной продукции, обеспечивая эффективное развитие предприятия, ставит перед руководством предприятия сложную задачу: овладеть методикой формирования бюджета как основного финансового плана и экономического регулятора отношений как между бизнес-единицами предприятия, так и предприятия с внешней средой. Это определяет потребность в профессионалах, способных квалифицированно построить систему планирования и контроля и обеспечить ее функционирование на перспективу. При этом следует отметить, что профессиональная независимость неотделима от профессиональной ответственности. На рынке труда востребованы специалисты, способные формировать и обрабатывать внутрифирменную экономическую информацию, компетентные не только в узко специальных вопросах, но и умеющие организовать эффективный информационный обмен в рамках системы планирования и контроля, независимо в области своей компетентности и несущие ответственность в этих границах. 6 1 Теоретические основы бюджетирования на предприятии 1.1 Бюджетирование предприятия: сущность, функции и задачи Бюджетирование представляет собой информационную систему внутрипроизводственного управления, использующую определенные финансовые инструменты, называемые бюджетами. Согласно методическим рекомендациям по управленческому учету, разработанным Минэкономразвития России, бюджет – это информация о планируемых или ожидаемых доходах, расходах, активах и обязательствах. Ограниченность материально-финансовых ресурсов усиливает роль правильного выбора приоритетов деятельности хозяйствующего субъекта. В связи с этим бюджетирование призвано обеспечить конкурентоспособный процесс производства продукции при условии оптимального использования всех ресурсов, эффективное развитие предприятия в соответствии с изменениями внешних условий. Экономически эффективная деятельность организации возможна только в том случае, если она имеет четко заданные достаточно напряженные, но реальные для выполнения стоимостные параметры доходов и расходов. Сущность бюджетирования состоит в разработке взаимосвязанных планов производственно-финансовой деятельности организации, ее подразделений исходя из текущих и стратегических целей функционирования, контроля за выполнением этих планов, в использовании корректирующих воздействий на отклонения от параметров их исполнения. В информационном отношении – это система, интегрирующая результаты процессов планирования, учета, контроля и анализа стоимостных показателей деятельности организации. При рассмотрении бюджетирования как процесса необходимо выделить три его основных элемента: организационное обеспечение касается вопросов внутрифирменной организации подразделений и служб предприятия, которые несут ответственность за обеспечение и поддержание самого процесса бюджетирования, а также предусматривает выбор лица, отвечающего за правильное и своевременное выполнение процесса. процесс бюджетирования, который разбивается на отдельные процедуры: планирование, исполнение бюджетов, сбор и анализ фактических данных и т.д. – при этом должен быть разработан и утвержден регламент, с помощью которого контролируется выполнение всех указанных процедур. технология бюджетирования включает в себя формирование и консолидацию бюджетов предприятия. Для этого разрабатывается финансовая структура предприятия, представляющая собой совокупность центров ответственности. Для каждого из них отдельно формируются соответствующие бюджеты. 7 Методы, используемые в системе бюджетирования, подразделяются на планирующие, учетные, контролирующие, аналитические. При бюджетном планировании широко используются прогностические и статистические методы, бюджетный метод; при бюджетном контроле, учете и анализе – методы финансового и управленческого учета затрат, метод стандарт-кост и нормативный метод, математические методы экономического анализа. Бюджетный метод является совокупностью специфических методик бюджетного планирования, позволяющих «смоделировать» деятельность предприятия через особый экономический инструмент – бюджеты. В качестве основных принципов бюджетного планирования можно привести следующие: унификация всех бюджетных форм, бюджетных периодов и процедур разработки для компании и всех структурных подразделений независимо от специфики их хозяйственной деятельности; совместимость бюджетных форм, форматов с установленными формами государственной отчетности; совместимость вспомогательных бюджетных документов с основными бюджетными формами; обеспечение возможности составления сводного бюджета; стабильность, неизменность процедур бюджетирования и установленных целевых нормативов на протяжении всего бюджетного периода; непрерывность процедуры составления бюджетов, что предусматривает регулярный пересмотр и корректировку ранее сделанных прогнозов на новый период, не ожидая завершения действующего; заблаговременная формулировка финансовых целей всех подразделений в виде заданий определенных норм рентабельности; учет доходов и расходов, поступлений и списаний денежных средств в сопоставимых единицах учета; детальный учет наиболее важных статей расходов, чья доля в чистых продажах достаточно велика. Система бюджетирования предполагает многовариантный анализ финансовых последствий реализации намеченных планов, предусматривает анализ различных сценариев изменения финансового состояния предприятия, оценки финансовой устойчивости в изменяющихся условиях внешней хозяйственной среды. В общем виде бюджетирование выполняет для предприятия такие функции как: прогнозирование финансовых результатов отдельных подразделений и фирмы в целом; контроль результатов деятельности предприятия; средство координации деятельности подразделений предприятия; основа для принятия решений по развитию предприятия; 8 установление целевых показателей финансовой эффективности и рентабельности; установление лимитов наиболее важных расходов; обоснование финансовой состоятельности бизнес-проекта. Система бюджетов должна давать руководителям предприятия возможность проведения сравнительного анализа эффективности работы структурных подразделений, определения наиболее предпочтительных для дальнейшего развития отдельных направлений бизнеса и свертывания других. Бюджетирование призвано обеспечивать постоянный контроль за финансовым состоянием предприятия, предоставлять материал для анализа необходимости финансирования бизнес-проектов или компании в целом, а также позволять разрабатывать мероприятия по корректировке деятельности бизнес-единиц. Важно также отметить такую существенную роль бюджетирования, как использование его в качестве основы для планирования – важнейшей функции управления. И особую роль бюджетирование играет в прогнозировании, что делает его особенно ценным для принятия управленческих решений. Прогнозирование – это предвидение определенного события, разработка на перспективу изменений финансового состояния объекта в целом и его различных частей. Особенностью прогнозирования является альтернативность в построении финансовых показателей и параметров, определяющая вариантность развития финансового состояния предприятия на основе наметившихся тенденций. Работа над прогнозом способствует более глубокому изучению всех сторон производства, что позволяет более успешно решать возникающие вопросы. Прогнозирование может осуществляться как на основе экстраполяции прошлого в будущее с учетом экспертной оценки тенденции изменения, так и прямого предвидения изменений. Прогноз потока денежных средств – это отчет в котором отражаются все поступления и расходования денежных средств в процессе ожидаемых сделок (операций) за определенный период. Прогнозирование потока денежных средств позволяет предвидеть дефицит или излишек средств еще до их возникновения и дает возможность за определенное время скорректировать поведение фирмы. В экономической литературе можно встретить утверждение, что «прогноз» потока денежных средств правильнее называть «бюджет». Однако, по мнению ряда экономистов, подобное утверждение ошибочно. Они считают, что прогноз и бюджет это разные, не схожие между собой понятия. В течение года могут возникать непредвиденные обстоятельства, требующие немедленного изменения плановых показателей, которые отвечали бы текущим обстоятельствам. Полученные новые цифры нельзя называть «бюджетом». Правильнее их называть – «прогнозы», которых может быть столько, сколько потребуется в зависимости от обстоятельств. 9 Таким образом, для экономистов, придерживающихся этой точки зрения прогноз потока денежных средств – отчет, в котором отражаются все поступления и расходования денежных средств в процессе ожидаемых сделок (операций) за определенный период, а бюджет – оценочные результаты скоординированного плана менеджмента или стратегии бизнеса на будущий период. По мнению ряда других экономистов, поскольку большинство показателей достаточно трудно спрогнозировать с большой точностью, нередко прогнозирование денежного потока сводится к построению бюджетов денежных средств. Бюджет денежных средств – прогноз потоков наличных средств, вызванных инкассацией и выплатами. Он разрабатывается на основе планирования будущих наличных поступлений и выплат предприятия за различные промежутки времени и показывает момент и объем ожидаемых поступлений и выплат денежных средств за отчетный период. Бюджет представляет выраженную в стоимостных показателях программу действий в области производства, закупок сырья или товаров, реализации произведенной продукции и т.д. В программе действий должна быть обеспечена временная и функциональная координация (согласование) отдельных мероприятий. Бюджет денежных средств можно составить практически на любой период. Краткосрочные прогнозы, как правило, делаются на месяц, вероятно потому, что при их формировании принимаются во внимание сезонные колебания потоков наличности. Когда денежные потоки предсказуемы, но крайне изменчивы, может понадобиться разработка бюджета на более короткие периоды с целью определения максимальной потребности в денежных средствах. По той же причине при относительно слабых денежных потоках может быть оправдано составление бюджетов на квартал или даже более длительный промежуток времени. Чем более отдален период, на который составляется прогноз, тем менее точным становится предсказание. Расходы на подготовку ежемесячного бюджета денежных средств обычно оправданы только для прогнозов, касающихся ближайшего будущего. Бюджет полезен лишь на столько, на сколько мы полагаемся на точность прогноза при его составлении. Бюджет денежных средств состоит обычно из четырех основных разделов: раздел поступлений, который включает остаток денежных средств на начало периода, поступления денежных средств от клиентов и другие статьи поступления денежных средств; раздел расходов денежных средств, отражающий все виды оттоков денежных средств на предстоящий период; раздел избытка или дефицита денежных средств – разница между поступлением и расходованием денежных средств; финансовый раздел, в котором подробно представлены статьи заемных средств и погашение задолженности на предстоящий период. Бюджет позволяет руководству: 10 получить представление о совокупной потребности в денежных средствах; принимать решения о рациональном использовании ресурсов; анализировать значительные отклонения по статьям бюджета и оценивать их влияние на финансовые показатели предприятия; определять потребность в объемах и сроках привлечения заемных средств; пронаблюдать за изменением величины денежного потока, который всегда должен находиться на уровне, достаточном для погашения обязательств по мере необходимости. Вследствие этого можно контролировать приток и отток денежных средств, обращая особое внимание на правильность отражения точного времени их появления и их взаимосвязь с планируемой производственной, инвестиционной и финансовой деятельностью. С помощью прогнозных данных предприятие сможет реагировать заранее на предстоящие изменения своего состояния, а не реагировать оперативно, когда в случае неблагоприятных тенденций развития приходится уже не избегать убытков (потерь), а стараться их уменьшить. 1.2 Виды бюджетов и этапы составления Особое внимание любая серьезная компания уделяет планированию финансовой стороне своей деятельности. Цели этого планирования удовлетворяет финансовый бюджет организации. Именно в нем прописываются все виды доходов бюджета и расходов организации в тот или иной период времени, и на его основе определяются необходимые для получения прогнозируемого дохода ресурсы. Существуют различные виды бюджетов, нацеленные на решение различных задач, основными являются финансовый и операционный бюджет. В условиях современного бизнеса бюджетная классификация также часто выделяет и третий вид – инвестиционный бюджет. Данная классификация основана на видах деятельности – операционной, финансовой и инвестиционной. Операционная деятельность – это основной вид деятельности компании – та работа, которая создаёт поступления и траты денег. Это производство продукции, продажи товара, оказание услуг, выполнение работ, сдача оборудования в аренду и прочие операции, связанные с движением денежных средств. Финансовая деятельность приводит к изменениям в составе и размере основного капитала компании. К примеру, это привлечение и возврат кредитов, необходимых предприятию для развития новых направлений производства. Разделение деятельности компании на виды позволяет оценить 11 действие всех трёх направлений на финансовый статус компании и размер капитала, который находится в её распоряжении. Инвестиционная деятельность связана с приобретением или продажей внеоборотных активов. Инвестирование, как и операционная деятельность, имеет своей целью получение прибыли или достижение полезного для компании эффекта. Однако в такой деятельности основные оборотные средства не задействованы, а используются «свободные» деньги. Важно отметить, что финансовый и операционный виды бюджетов составляют единый сводный бюджет предприятия. С другой стороны, каждый из них содержит в себе операционные и финансовые бюджеты более низких уровней. В частности, операционный содержит: Бюджет доходов и расходов (далее – БДР); Бюджет движения денежных средств (далее – БДДС). В данные виды финансового прогнозирования закладываются все будущие расходы и доходы предприятия в денежном выражении. Он состоит из нескольких основополагающих документов, в том числе: прогноз о прибылях и убытках, прогноз о движении денежных средств, бухгалтерского баланса и движения собственного капитала. БДР – универсальный инструмент управления бизнес-процессами. Он позволяет оптимально использовать ресурсы компании, оценивать экономическое состояние предприятия, планировать дальнейшую работу. Сегодня большинство компаний пользуются автоматизированными системами ведения и управлению бюджетом. Специальные программы снижают количество ошибок, сокращают время на расчеты и облегчают труд сотрудников финансовых отделов предприятия и центров финансовой ответственности (далее – ЦФО). Основная цель БДР – учёт и прогноз финансового состояния организации. Это итоговая часть бюджета предприятия, вершина айсберга, основание которого – показатели всех бюджетов компании по всем направлениям. Перед тем, как составить БДР, нужно сформировать и систематизировать локальные бюджеты компании – производственный, управленческий, бюджет продаж, бюджет затрат и т.д. БДР выступает документом, обобщающим все эти данные. Поэтапное формирование БДР: Этап 1 «Расчет расходов». В расходную часть входит: производственные затраты; коммерческие расходы; управленческие; зарплата и налоги; другие расходы. Детализация расходных статей зависит от целей и возможностей управленческого учёта компании. Понятно, что чем подробнее учитываются затраты, тем яснее экономическая ситуация, в которой находится конкретный объект. 12 Этап 2 «Расчет доходов». Доходы – это все поступления в активы компании: выручка от продаж; доход от услуг; доходы от аренды; внереализационные доходы – проценты по займам, компенсации и другие поступления, не связанные напрямую с реализацией основной продукции. У каждого предприятия свои источники доходов, так что детали зависят от профиля и специфики компании. Этап 3 «Определение прибыли». Прибыль – положительная разница между доходами и расходами. Если разница будет отрицательной, это уже не прибыль, а убыток. Это значит, предприятие работает в минус, и нужны кардинальные изменения в производственных и всех прочих процессах. Этап 4 «Планирование прибыли». Поскольку прибыль – главный источник финансирования предприятия, вся его деятельность направлена на сохранение и увеличение оборотного капитала. Деньги, вложенные в производство, должны возвращаться как можно быстрее – эту задачу и решает профессиональное планирование прибыли. Другая цель планирования – получить максимум выгоды при минимальных затратах, но не за счёт потери качества, а за счёт рациональной организации труда и снижения сопутствующих затрат. При этом удовлетворяются главные потребности компании: выплата зарплаты и стимулирование сотрудников; накопление средств на модернизацию и расширение производства; выплата по обязательствам, а также инвесторам и собственникам компании; увеличение рентабельности предприятия; повышение конкурентоспособности. Этап 5 «Составление отчета». Составить грамотный и объективный отчёт могут только профессионалы. Если вы – руководитель компании и сомневаетесь в компетентности своих сотрудников ЦФО, то наилучший вариант – делегировать бюджетирование квалифицированной компанииаутсорсеру. Сторонние специалисты не только составят подробный БДР, но и при необходимости предоставят управленческую отчётность. Возможно, на это уйдёт больше времени, но и результат будет более объективным. В БДДС фиксируют движения денежных потоков, т. е. отражают операции, имеющие денежное выражение, как и в «Отчете о движении денежных средств», форма которого зачастую используется в качестве такого бюджета. В целом составление БДДС похоже на формирование БДР, но есть определённые нюансы. Здесь учитываются только денежные поступления и траты, которые отражаются в финансовых документах. Грамотно составленный бюджет движения денег обеспечивает постоянное наличие средств, необходимых для выполнения основной работы 13 компании. БДДС позволяет также эффективно использовать избыток денег предприятия, поскольку главный принцип бизнеса в том, чтобы свободные средства не лежали без дела на банковских счетах, а приносили ещё большие прибыли. Поэтапное формирование БДДС: Этап 1 «Установка остатка денежных средств». Для начала нужно установить обязательный минимальный остаток средств. Величина этого показателя зависит от специфики деятельности фирмы и вероятности наступления непредвиденных ситуаций. На финансовом языке это называется «конечное сальдо». Этап 2 «Определение доходной части». Составление доходной части бюджета основывается на бюджете продаж и поступлений от инвестиций, дивидендов и процентов. Есть два варианта сбора информации: снизу – вверх, когда планы материальных поступлений исходят от различных отделов и после этого сводятся в единый отчёт; сверху – вниз, когда документы утверждаются центральной финансовой службой компании и после этого доводятся до руководителей отделов. Этап 3 «Составление расходной части». Расходную часть составляют на базе прямых затрат – расходов на оплату труда, сырьё, накладных, производственных, общехозяйственных расходов. Сюда же входят затраты на инвестиции и прочие финансовые операции возврата займов, процентов и дивидендов инвесторам. Этап 4 «Расчет чистого денежного потока». Чистый денежный поток рассчитывается по формуле и показывает разницу между положительным и отрицательным балансом на конкретный промежуток времени. Этот показатель характеризует текущий финансовый статус предприятия и определяет его перспективы. Когда расходная часть бюджета превышает доходную, возникает ситуация, которую называют «кассовый разрыв». Итоговое сальдо при этом становится отрицательным. В таких случаях принимают меры по устранению минуса – урезают затраты или используют заёмные и резервные средства для дальнейшего ведения бизнеса. Предприятия, которые не могут устранить отрицательное сальдо в течение длительного периода, движутся к банкротству. Именно в таких компаниях появляются задержки зарплат, долговые обязательства не выполняются, кредиторы наседают, а прибыли не покрывают текущих расходов. Этап 5 «Корректировка и утверждение». Заключительная стадия – корректировка бюджета в соответствии с текущими экономическими реалиями и его утверждение руководителями предприятия. Утверждённый бюджет – это официальный документ, которым руководствуется весь персонал компании, но в первую очередь – руководители ЦФО. Необходимо заострить внимание на том, что операционный бюджет – это основной вид бюджета, и он направлен именно на планирование движения 14 денежных средств в масштабах всей организации с целью обеспечения платежеспособности компании и регулирования возможного дефицита или профицита средств. Планирование конкретных доходов и расходов проводится в рамках разработки операционного бюджета предприятия. В данный вид бюджета входят различные бюджеты, в которых отражены расходы и доходы предприятия от конкретных видов деятельности, сюда же включаются затраты на косвенные налоги, а также доходы и расходы в виде материальных ценностей. Операционный бюджет предприятия включает в себя различные виды бюджетов предприятия, в том числе бюджет производства, затрат на энергию и материалы, продажи продукции, амортизационных отчислений, расходов на выплату налогов, общехозяйственных расходов и т.д. То есть, если финансовый бюджет отражает общие движения денежных средств, то в операционном прописаны целевые затраты и доходы каждого подразделения предприятия. Помимо рассмотренных БДДС и БДР организации широко используют прогнозный баланс. Прогнозный баланс – вид бюджета, предназначенный для планирования и контроля движения всех активов и пассивов компании. Входит в состав сводного бюджета (мастер бюджета). Форма бюджета в общем случае аналогична форме бухгалтерского баланса. Отличие от бухгалтерского баланса может заключаться в аналитике представления активов и пассивов, поскольку для его составления может использоваться управленческий план счетов, отличный от бухгалтерского. Прогнозный баланс составляется исходя из начального сальдо активов и пассивов, а также – планируемых оборотов активов и пассивов за плановый период. Движение активов определяется бюджетами инвестиций, закупок, затрат, бюджетом движения обязательств, бюджетом движения денежных средств, а также – бюджетом финансовых вложений. Движение пассивов – бюджетом движения обязательств (в части кредиторской задолженности), бюджетом финансирования. Изменение нераспределенной прибыли и собственных средств определяется итоговыми статьями бюджета доходов и расходов. Прогнозный баланс организации может корректироваться в рамках процедур корректировки бюджетов (например, при переходе от годового планирования к квартальному). Процесс прогнозирования на основе рядов динамики предполагает, что закономерность развития, действующая в прошлом внутри ряда динамики, сохранится и в прогнозируемом будущем. Прогнозирование по среднему темпу роста можно осуществлять в случае, когда есть основание считать, что общая тенденция ряда характеризуется показательной (экспоненциальной) кривой. Для нахождения прогнозного значения на i шагов вперед необходимо использовать следующую формулу: yn+1 = yn + K ip , (1) 15 где yn – фактическое значение в последней n-й точке ряда (конечный уровень ряда); yn+1 – прогнозная оценка значения (n+1) уровня ряда; Kip – средний коэффициент роста. Простыми словами – исчисляется индекс роста за предыдущие года, находится средний индекс, и исчисляется планируемый результат. Данный метод может быть использован как приближенный, простейший способ прогнозирования, предшествующий более глубокому количественнокачественному анализу. По содержанию отдельные операционные виды бюджетов на предприятии подлежат классификации, их можно объединить в группы: функциональные; текущих периодов; инвестиционные; центры финансовой ответственности (далее – ЦФО). Операционный бюджет в категории функциональный может включать и объединять некоторые самостоятельные виды бюджетного контроля: продаж; производственных запасов; закупок; общепроизводственных расходов; производственный; трудовых затрат; коммерческих расходов; общих и административных расходов. Инвестиционные бюджеты могут включать следующие подвиды: вывода новой продукции; освоения нового рынка сбыта; создания филиала; приобретения и ввода в эксплуатацию нового оборудования; строительства новых объектов производственного и хозяйственного назначения. В рамках взаимосвязи операционных и основных бюджетов, планы центров финансовой ответственности могут также включать совокупность более детализированных видов бюджетов, создаваемых в зависимости от масштабности бизнес-процессов и их значимости для хозяйственной деятельности предприятия в целом. К ним могут относиться бюджет: отдела маркетинга; отдела оптовых продаж; отдела розничных продаж; отдела снабжения; транспортного цеха; склада; 16 филиалов; других структурных подразделений. 1.3 Бюджетирование в управленческом учете организации Одной из главных функций бюджетирования является прогнозирование (финансового состояния, ресурсов, доходов и затрат). Именно этим бюджетирование и ценно для принятия управленческих решений. Конечно, утвержденные формы бухгалтерской отчетности не теряют своей значимости. И любое действие, будь то оценка финансового состояния фирмы, аудиторская проверка, деятельность оценщиков бизнеса, непременно будет базироваться на этих данных. Недостаток сведений бухгалтерской отчетности заключается в том, что это данные прошлых периодов, и они могут быть мало полезны руководителям предприятия. Роль системы управленческого учета и бюджетирования в принятии управленческих решений заключаются в том, чтобы представить всю финансовую информацию, показать движение денежных средств, финансовых ресурсов, счетов и активов предприятия в максимально удобной форме для менеджера, представить соответствующие показатели хозяйственной деятельности в наиболее приемлемом для принятия эффективных управленческих решений виде. Правильно поставленное, полноценное бюджетирование позволяет решить проблемы оптимизации финансовых потоков, сбалансированности источников поступления денежных средств и их использования, определить объемы и формы, условия и сроки внешнего финансирования и многие другие управленческие задачи. При постановке бюджетирования важно не просто понимать общее назначение финансового планирования для принятия управленческих решений, но и то, какие задачи в условиях конкретного предприятия призвано обеспечить бюджетирование. Прежде всего имеются в виду задачи, соответствующие главным целям компании. Итак, внедрение системы бюджетирования на предприятии позволит руководству: получить возможность прогнозирования состояния предприятия, организовать регулярный контроль над процессами; повысить уровень информированности – аналитичность, оперативность, полноту, точность; усилить связь стратегии развития компании и ее годовых планов; ввести в практику регулярный контроль и анализ выполнения плановых показателей, анализ причин отклонения факта от плана; увеличить глубину координации служб Управления и структурных подразделений предприятия; 17 документально регламентировать процесс разработки планов, контроля их исполнения; повысить финансовую прозрачность предприятия; повысить инвестиционную привлекательность предприятия. Таким образом, бюджетирование играет важную роль в системе принятия управленческих решений. Причем эта роль зависит от различных особенностей предприятия. К особенностям можно отнести отраслевую принадлежность, размер компании и т.п. В то же время, несмотря на имеющиеся отраслевые и иные особенности, бюджетирование крайне важно для системы управления предприятием любой отрасли. В целом, в результате изучения теоретических вопросов бюджетирования можно сделать ряд выводов. Во-первых, бюджет - это финансовый документ, созданный до того, как предполагаемые действия выполняются. Соответственно, бюджетирование – это процесс разработки сводного и частичных бюджетов предприятия и контроля за их исполнением. это технология финансового планирования, учета и контроля доходов и расходов, получаемых от бизнеса на всех уровнях управления, которая позволяет анализировать прогнозируемые и полученные финансовые показатели. Во-вторых, внедрение бюджетирования на предприятии приводит к упрощению системы управления, планирования и контроля за деятельностью всех организации и ее отдельных подразделений. При этом на каждом предприятии выделяются различные виды бюджетов. Некоторые из них составляются регулярно, другие лишь в отдельных ситуациях. Но наиболее результативной системы бюджетирования можно добиться, лишь разрабатывая все бюджеты в их совокупности. 18 2 Организация бухгалтерского учета движения основных средств ООО «ИТЦ» 2.1. Краткая экономическая характеристика ООО «ИТЦ» Коммерческая организация ООО «Инновационно-технический центр» учреждена в организационно–правовой форме общества с ограниченной ответственностью в соответствии с действующим законодательством РФ и Решением Единственного учредителя (Приложение А), а также действует на основании Устава (Приложение Б). Учредителем является физическое лицо Левина Евгения Андреевна. ООО «Инновационно-технический центр» создано в соответствии с Гражданским кодексом Российской Федерации и Федеральным Законом РФ «Об обществах с ограниченной ответственностью» от 08.02.1998 г. №14-ФЗ. Место нахождения организации: Россия, Оренбургская обл., г. Оренбург, пер. Дальний, дом 41, кв. 48. Полное название Общества: общество с ограниченной ответственностью «Инновационно-технический центр», сокращённое фирменное название: ООО «ИТЦ». Целью деятельности Общества является удовлетворение общественных потребностей юридических и физических лиц в работах, товарах и услугах и получение прибыли Предметом деятельности Общества является: консультирование по аппаратным средствам вычислительной техники; разработка программного обеспечения; обработка данных; деятельность, связанная с использованием баз данных web-хостинг; предоставление услуг по автоматическому переводу; предоставление услуг по обеспечению информационной безопасности вычислительных систем и сетей; предоставление услуг по установке офисного оборудования; оптовая и розничная торговля компьютерами, периферийными устройствами и программным обеспечением; производство электромонтажных работ; ремонт бытовых электрических изделий; брокерская деятельность и т.д. Размер уставного капитала общества составляется из номинальной стоимости долей его участников и согласно Уставу равен 20000 рублей. Имущество общества формируется за счет вкладов его участников, полученных доходов и других законных источников. Общество отвечает по своим обязательством всем принадлежащим ему имуществом. 19 В своей деятельности Общество руководствуется Уставом, Гражданским кодексом РФ, Федеральным законом «Об обществах с ограниченной ответственностью». Общество является юридическим лицом, имеет обособленное имущество; собственный баланс; печать и штамп со своим наименованием; расчетный и иные счета в учреждениях банка и создано на неопределенный срок. Бухгалтерский учет осуществляется бухгалтерией во главе с главным бухгалтером. Главный бухгалтер в своей работе руководствуется действующими законами, нормативными документами и методическими указаниями, в соответствии с принятой учетной политикой ООО «Инновационно-технический центр». Налоговая политика организации представляет модель налогового учета, основной целью которого является определение размера налоговых обязательств. Модель налогового учета реализуется путем выбора элементов учетной политики и настройки аналитического учета таким образом, чтобы в рамках системного учета обеспечить формирование готовых данных для налогообложения. 05.11.2013 г. в Единый государственный реестр юридических лиц внесена запись о создании юридического лица. В результате присвоены: ИНН 5611069534; КПП 561101001; ОГРН 1135658036117; ОКПО 23857252. А также у ООО «ИТЦ» открыт расчётный счёт в ПАО «АК БАРС» БАНК № 40702810700330000297. Налоговый учет осуществляется бухгалтерией. Система налогового учета организуется в Обществе самостоятельно и применяется последовательно от одного налогового периода к другому. Организация состоит из отделов: генеральный директор и заместитель директора (являются высшим органом и осуществляют управленческую и контролирующую функции), бухгалтерия, юридический отдел, отдел менеджмента, отдел закупок, отдел ремонтников и транспортный отдел. Бухгалтерия состоит из 3 людей: главный бухгалтер, бухгалтер и бухгалтер первичной отчётности. ККМ нет, т.к. операции с контрагентами производятся безналичным способом. Для отражения бухгалтерского и налогового учета в предприятии используется программа «1С Предприятие 8» редакция 3.0. Таблица 1 – Динамика основных экономических показателей, характеризующих деятельность ООО «Информационно-технический центр» за 2016-2018 гг. Показатель 2016 г. 2017 г. 2018 г. 20 Абсолютное отклонение, (+,-) 2017 2018 от от Темп роста, % 2017 к 2016 гг. 2018 к 2017 гг. 1 Выручка, тыс.руб. 2 Полная себестоимость продаж (включая управленческие и коммерческие расходы), тыс.руб. 3 Прибыль (убыток) от продаж, тыс.руб. 4 Чистая прибыль (непокрытый убыток), тыс.руб. 5 Среднесписочная численность промышленнопроизводственного персонала, чел. 6 Фонд оплаты труда промышленнопроизводственного персонала, тыс.руб. 7 Среднемесячная заработная плата одного работающего, руб. 8 Основные средства (среднегодовая стоимость), тыс.руб. 9 Оборотные средства (среднегодовая стоимость), тыс.руб. 10 Среднегодовая стоимость имущества, тыс.руб. 11 Материальные затраты, тыс.руб. 12 Выработка на одного работающего, тыс.руб. 13 Затраты на рубль выручки, руб. 41457 90505 93617 2016 гг. 49048 38954 82820 86922 80317 4102 112,61 4,96 2503 7685 6695 5182 -990 207,03 -12,88 1969 6094 4863 4125 -1231 209,5 -20,2 20 20 20 0 0 0 0 1460 2194 3051 734 857 50,27 39,06 73000 109700 152550 36700 42850 50,27 39,06 0 1 372 1 371 - 37100 5783 21729 34510 15946 12781 275,74 58,82 11246 26819 37509 15573 10690 138,48 39,86 1795 857 2453 -938 1596 -52,26 286,23 2072 4525 4681 2453 156 118,39 3,45 0,93 1,09 1,07 0,16 -0,02 17 -1,83 21 2017 гг. 3112 118,31 3,44 14 Фондоотдача, руб. 15 Материалоотдача, руб. 16 Оборачиваемость оборотных средств, в разах 17 Рентабельность продукции, % 18 Рентабельность активов по чистой прибыли, % - 90505 252 - 90253 - -99,72 23,1 105,6 35,44 82,5 -70,16 357,14 -66,44 7 4 2,7 -3 -1,3 -42,86 -32,5ё 6,42 8,49 7,15 2,07 -1,34 х х 17,5 22,72 12,96 5,22 -9,76 х х Таблица составлена на основании Приложений В, Г, Д и Е. По данным динамики основных экономических показателей, характеризующих деятельность фирмы ООО «Информационно-технический центр» можно охарактеризовать финансовое положение предприятия в 2018 году. За 2018 год организация получила выручку в объёме 93617 тыс. руб., что на 3,3 % или на 3112 тыс. руб. больше выручки в 2017 году. Выручка в 2016 году составляла ещё на 49048 тыс. руб. меньше – 41457 тыс. руб. Заметен значительный рост выручки за последний год. Полная себестоимость продаж (включая управленческие и коммерческие расходы) в 2016 году составила 38954 тыс. руб. В 2017 году этот показатель увеличился на 112,61% и был равен 80317 тыс. руб. К 2018 году данный показатель повысился на 4102 тыс. руб., повысившись всего на 4,96%, и составил 86922 тыс. руб. Темп роста прибыли от продаж в 2017 году по сравнению с 2016 годом составил 207,03%, что свидетельствует об увеличении данного показателя на 5182 тыс. руб. Однако в 2018 году прибыль от продаж снизилась и составила 6695 тыс. руб., это снижение в 12,88% сыграло роль на снижении чистой прибыли. Чистая прибыль в 2017 году была равна 6094 тыс. руб., что больше на 4125 тыс. руб. прибыли 2016 года. В 2018 году по сравнению с 2017 годом показатель снизился на 20,2% и составил 4863 тыс. руб. За все три года среднесписочная численность осталась неизменной, что означает полную удовлетворенность сотрудников организацией, а организации деятельностью работников. Фонд оплаты труда промышленно-производственного персонала в 2017 году составил 2194 тыс. руб., что на 50,27% больше, чем в 2016 году. В 2018 году по сравнению с 2017 годом данный показатель вырос на 857 тыс. руб. Рост заработной платы отражает эффективность работы сотрудников. Среднемесячная заработная плата одного работающего в 2016 году составила 73000 руб. Рассматриваемый показатель в 2017 году увеличился до 109700 руб., что на 36700 руб. больше, чем в 2016 году. В 2018 году данный показатель достиг рекордных 152550 руб. 22 Среднегодовая стоимость основных средств в 2018 году по сравнению с 2017 году увеличилась на 371 тыс. руб. В 2016 году не зарегистрировано ни одного основного средства. Среднегодовая стоимость оборотный средств в 2017 году значительно возросла с 5783 тыс. руб. до 21729 тыс. руб. по сравнению с 2016 годом. В 2018 году показатель увеличился на 58,82% и составил 34510 тыс. руб. В 2016 году среднегодовая стоимость имущества была равна 11246 тыс. руб., а в 2017 году увеличилась на 138,48%. В 2018 году изучаемый показатель составил 37509 тыс. руб., что на 10690 тыс. руб. больше, чем в предыдущем периоде. В 2017 году произошло уменьшение материальных затрат на 52,26% по сравнению с 2016 годом. В 2018 году затраты возросли с 857 до 2453 тыс. руб., таким образом темп роста составил 286,23% от значения 2017 года. Показатель выработки на одного работающего в 2017 году по сравнению с 2016 годом увеличился на целых 2453 тыс. руб. и составил 4525 тыс. руб. В 2018 году данный показатель увеличился ещё на 156 тыс. руб., что составило 3,45% от уровня 2017 года. Затраты на рубль выручки в 2017 году составили 1,09 руб., что на 17% больше, чем в предшествующем периоде. В 2018 году по сравнению с 2017 годом затраты снизились на 0,02 руб. и составили 1,07 руб. В 2017 году показатель фондоотдачи был равен 90505 руб. В 2018 году значение данного показателя снизилось до 252 руб. Это обусловлено резким притоком основных средств. Материалоотдача в 2017 году составила 105,6 руб., что превысило показатель 2016 года на 82,5 руб. В 2018 году данный показатель уменьшился на 70,16 руб. или на 66,44% по сравнению с 2017 годом и составил 35,44 руб. Показатель оборачиваемости оборотных средств в 2017 году упал на 3 раза и составил 4 раза. Этот же показатель в 2018 году сократился ещё на 1,3 раза, что равно 2,7 раз. Показатель рентабельности продукции в 2017 году составлял 8,49%, что на 2,07% больше показателя предыдущего года. А в 2018 году по сравнению с 2017 годом рентабельность продукции уменьшилась на 1,34% и составила 7,15%. Рентабельность активов по чистой прибыли в 2017 году составила 22,72% тогда, как в 2016 году она была равна 17,5%. К 2018 году данный показатель уменьшился на 9,76% и составил 12,96%. Таким образом, опираясь на изменения значений вышеперечисленных показателей в 2018 году по сравнению с 2017 и 2016 годом, можно сделать вывод, что финансовое положение предприятия немного ухудшилось за анализируемый период. Самая эффективная деятельность наблюдалась в 2017 году. Однако организацией были приобретены дорогостоящие основные средства, многие запасы и оборотные средства, а также повышена оплата труда работников. Почти все перечисленные пункты перенесли свою стоимость на расходы 2018 года. Поэтому рассматривая организацию в 23 совокупности, при правильном управленческом подходе, данные вложения выльются в ещё большую чистую прибыль. 2.2 Бюджетирование в управленческом «Информационно-технический центр» учёте ООО Несмотря на то, что управленческий учёт играет огромную роль в эффективной деятельности предприятия, необязательность его использования влечёт за собой то, что многие организации пренебрегают его инструментами в управлении организации. ООО «ИТЦ» является примером такой организации, в ней отсутствует отдельно отведённая структура, отдел или кадр, занимающийся управленческим учётом организации. Обязанности управленца лежат на руководителе, его заместителе и главном бухгалтере, однако данный учёт не выделяется как отдельный учёт и является слабовыраженным. Принимая решения руководитель больше руководствуется коммерческим мышлением, что в общем близко к управленческим идеям, однако он не берёт в учёт множество факторов и не придаёт своим решениям определённой фиксации и обоснованности. У организации отсутствуют программные обеспечения для создания управленческой документации, а большинство бюджетов, составляемых руководством не так давно имели лишь устную форму. Однако последний год организация всё же начала уделять внимание управленческому учёту и «плодам» его использования. Основное направление, которое было выделено – составление обоснованных бюджетов для совершения определённых операций. К акценту на бюджетирование и прогнозирование расходов привели неконтролируемые затраты и непредусмотренные обстоятельства и условия. Так как ООО «ИТЦ» только начинает внедрять бюджетирование и начинает это из-за образовавшихся проблем с расходами, то происходит это в довольно примитивной и упрощённой форме. Для составления бюджета используются стандартные программы Microsoft Word 2013 и Microsoft Excel 2013, где вверху страницы находится шапка бюджета, в табличной форме отражается его содержание, в конце подписывается главным бухгалтером и руководителем (Приложение Ж). Данный документ является сугубо внутренним и не предоставляется никаким внешним объектам. Процесс составления бюджета представляет следующую цепочку: 1. руководитель организации информирует главбуха о планирующейся операции (открытие счёта, закупка канцелярских принадлежностей, проведение рекламной компании и т.п.); 24 2. главный бухгалтер собирает информацию, используя всевозможные источники информации (Сеть Интернет, данные контрагентов, прайс-листы поставщиков, собственные знания, знания коллектива и т.д.); 3. на основе собранных данных формируется первоначальный бюджет, который постатейно отражает предстоящие расходы организации для достижения намеченной цели; 4. главбух отдаёт бюджет на согласование руководителю, который в свою очередь также анализирует предоставленные данные; 5. идёт обсуждение спорных статей бюджета, при необходимости происходит корректировка статей и/или сумм; 6. бюджет согласовывается и происходит выделение денежных средств. Примечательно то, что главный бухгалтер должен достаточно тщательно подойти к составлению бюджета, потому что затраты в дальнейшем происходят исключительно в рамках бюджета, перерасход не рассматривается. Естественно случаются непредвиденные расходы, но это также должно быть заложено в бюджет, из-за этого бухгалтер делает небольшие отклонения в сторону повышения сумм статей. Оценка целей системы финансового планирования состоит в общем случае в укреплении финансовой устойчивости организации, увеличении эффективности использования имеющихся ресурсов, определении наиболее выигрышных видов и направлений деятельности. Однако в зависимости от приоритетов, сформулированных руководством организации, при разработке бюджетов могут рассматриваться в качестве целей бюджетирования усиление стимулирования руководителей и работников структурных подразделений к повышению рентабельности выпускаемых этими подразделениями видов услуг, повышение ответственности персонала за расходы, конечные финансовые результаты работы; а также повышение обоснованности выделения финансовых ресурсов на осуществление мероприятий по развитию и совершенствованию производственной деятельности. Ярким примером эффективности использования бюджетирования является бюджет денежного поощрения работников. В 4 квартале 2018 год был составлен бюджет, согласно которому определённым работникам организации (начальники отделов и штатные сотрудники) было выплачено поощрительное вознаграждение. Выбор пал на тех, кто имел личные проблемы, которые отражались на работоспособности человека, а также людей с более низкой заработной платой по сравнению с коллегами по отделу. Выбор был основан исключительно на психологии и человеческом факторе. Было выделено 20000 рублей, которые были распределены между 5 сотрудниками (Приложение З). Результатом данного стимулирования стало повышение эффективности работы сотрудников. Отдел закупок стал намного быстрее работать, был улучшен поиск более качественных и дешевых товаров, что влияет на итоговую прибыль. Транспортники стали быстрее доставлять товары и отремонтированную технику, а короткие сроки как известно 25 привлекают клиентов. Премированный менеджер за октябрь заключил сделок на сумму в 3 раза большую чем в сентябре. Работа юриста не вызвала ни одной претензии со стороны коллектива. Данный пример показывает, что бюджетирование – это полезный инструмент для принятия правильных управленческих решений. При выборе объекта премирования был проведён тщательный анализ работников, это условие позволяет создать основу верных решений руководства. ООО «ИТЦ» использует множество микро бюджетов для обоснования и минимизации расходов различных операций. Однако ещё не было освоено бюджетирование всей деятельности организации. Организация пока что не использует Бюджет движения денежных средств и Бюджет доходов и расходов. Постепенно организация начинает познавать Прогнозный баланс. В начале 2019 года был составлен Прогнозный отчёт о финансовых результатах (Приложение И). Методика составления отличается от описанного в теории, однако фиксированного метода нет, поэтому ООО «ИТЦ» использовала свой. Выручка за 2018 год составила 93617 тыс. руб., в 2019 году планируется увеличение выручки на 20% за счёт привлечения основных средств и мотивации работников, также рассматривается увеличение работников ООО «ИТЦ» до 22 человек. Следовательно, планируется, что значение данного показателя составит 112341 тыс. руб. За счёт закупки большой партии материалов и повышенных скидок поставщиков в 2018 году планируется снижение расходов по обычной деятельности в 2019 году. Средняя величина удельного веса расходов за 2017– 2018 гг. в выручке составляет 92%. В 2019 году планируется снизить этот показатель до 88%, что будет составлять 98861 тыс. руб. Проценты к уплате останутся неизменными поэтому составят 364 тыс. руб. Аналогично не планируется изменений прочих доходов. Прочие расходы по расчётам руководства увеличатся примерно до 350 тыс. руб. В это увеличение входит: ремонт автотранспортных средств, отрицательные курсовые разницы, планируется списание дебиторской задолженности в размере 10 тыс. руб. и потенциально возможные штрафы в сторону ООО «ИТЦ». Размер прибыли по окончанию года должна составить 12766 тыс. руб. Налог на прибыль тогда составит 2553,2 тыс. руб. Чистая прибыль составит 10212,8 тыс. руб. Девиз при составлении бюджетов ООО «ИТЦ»: «Главное предусмотреть все расходы, нежели учесть все доходы». 2.3 Пути улучшения бюджетирования в системе планирования ООО «ИТЦ» В соответствии с выявленными в предыдущей главе недостатками можно предложить следующие мероприятия по совершенствованию системы 26 бюджетирования в ООО «Информационно-технический центр». Во-первых, необходимо документально закрепить систему бюджетирования, а именно разработать положение по бюджетированию и регламент процесса бюджетирования. Положение по бюджетированию описывает общие принципы создания и функционирования бюджетной системы, возникающие информационные потоки, определяет набор плановых форм, порядок оформления и обработки плановых и отчетных документов подразделений при формировании бюджета ООО «ИТЦ». Положение о бюджетировании включает следующие разделы: общие положения (определения и термины, цели бюджетирования в компании); значение системы финансового планирования в компании; описание видов и структуры используемых бюджетов, общих принципов бюджетирования; принятый бюджетный регламент; описание организации финансового планирования и бюджетирования; установленные целевые нормативы финансового плана, порядок распределения отчисления и прибыли. Завещающим этапом при постановке бюджетирования на предприятии является автоматизация финансовых расчётов, которая предполагает как составление прогнозных расчётов, так и постановку финансового учёта и контроля. Здесь очень важным является правильный выбор программного обеспечения автоматизации финансового планирования ООО «ИТЦ», которое будет адаптировано к специфике организации. Также можно дать следующие рекомендации по совершенствованию системы бюджетирования, опираясь на опыт зарубежных компаний: 1. Взаимосвязь бюджетирования и стратегического плана. В крупных зарубежных компаниях основные трудозатраты менеджеров приходятся на формирование пятилетнего плана развития, ориентированного на достижение долгосрочных конкурентных преимуществ и повышение стоимости бизнеса, а не на годовой и оперативные бюджеты. 2. Планирование деятельности должно осуществляться с учетом окружающей предприятия действительности. 3. Чтобы бюджет исполнялся, нужно мотивировать сотрудников на достижение запланированных показателей. 4. Полноценная система бюджетного планирования и контроля должна включать следующие элементы: совокупность бюджетов; процедуры формирования и утверждения бюджетов; процедуры исполнения, контроля и анализа бюджетов; сотрудников, ответственных за формирование и исполнение того или иного бюджета. 27 5. При разработке систем бюджетирования рекомендуется использовать конкретные термины, не допускающие двоякого толкования. Иногда в бюджетном регламенте имеет смысл приводить четкое определение каждого термина, по которому могут возникнуть разночтения. 6. Пересмотр нормативной базы, то есть уточнение имеющихся и разработка тех нормативов, которые отсутствовали на момент внедрения. 7. Зарубежные системы бюджетирования отличаются гибкостью, функциональностью и высоким технологическим уровнем, что позволяет работать с ними одновременно большому числу сотрудников и обрабатывать при этом огромное количество информации. 28 Заключение Бюджетирование представляет собой информационную систему внутрипроизводственного управления, использующую определенные финансовые инструменты, называемые бюджетами. Сущность бюджетирования состоит в разработке взаимосвязанных планов производственно-финансовой деятельности организации, ее подразделений исходя из текущих и стратегических целей функционирования, контроля за выполнением этих планов, в использовании корректирующих воздействий на отклонения от параметров их исполнения. Бюджетирование выполняет для предприятия такие функции как: прогнозирование финансовых результатов отдельных подразделений и фирмы в целом; контроль результатов деятельности предприятия; средство координации деятельности подразделений предприятия; основа для принятия решений по развитию предприятия; установление целевых показателей финансовой эффективности и рентабельности; установление лимитов наиболее важных расходов; обоснование финансовой состоятельности бизнес-проекта. Бюджетирование призвано обеспечивать постоянный контроль за финансовым состоянием предприятия, предоставлять материал для анализа необходимости финансирования бизнес-проектов или компании в целом, а также позволять разрабатывать мероприятия по корректировке деятельности бизнес-единиц. Бюджет представляет выраженную в стоимостных показателях программу действий в области производства, закупок сырья или товаров, реализации произведенной продукции и т.д. В программе действий должна быть обеспечена временная и функциональная координация (согласование) отдельных мероприятий. Бюджет денежных средств можно составить практически на любой период. Бюджет позволяет руководству: получить представление о совокупной потребности в денежных средствах; принимать решения о рациональном использовании ресурсов; анализировать значительные отклонения по статьям бюджета и оценивать их влияние на финансовые показатели предприятия; определять потребность в объемах и сроках привлечения заемных средств; пронаблюдать за изменением величины денежного потока. Существуют различные виды бюджетов, нацеленные на решение различных задач, основными являются финансовый и операционный бюджет. 29 Также часто выделяется и инвестиционный бюджет. Данная классификация основана на видах деятельности – операционной, финансовой и инвестиционной. Операционный содержит: Бюджет доходов и расходов; Бюджет движения денежных средств; Прогнозный баланс. Правильно поставленное, полноценное бюджетирование позволяет решить проблемы оптимизации финансовых потоков, сбалансированности источников поступления денежных средств и их использования, определить объемы и формы, условия и сроки внешнего финансирования и многие другие управленческие задачи. Внедрение системы бюджетирования на предприятии позволит руководству: получить возможность прогнозирования состояния предприятия, организовать регулярный контроль над процессами; повысить уровень информированности – аналитичность, оперативность, полноту, точность; усилить связь стратегии развития компании и ее годовых планов; ввести в практику регулярный контроль и анализ выполнения плановых показателей, анализ причин отклонения факта от плана; увеличить глубину координации служб Управления и структурных подразделений предприятия; документально регламентировать процесс разработки планов, контроля их исполнения; повысить финансовую прозрачность предприятия; повысить инвестиционную привлекательность предприятия. Общество с ограниченной ответственностью «Информационнотехнический центр» только начинает использовать бюджетирование в системе управления. Бюджеты представляют собой микро планы и прогнозы для совершения определённых операций. Бюджетом верхнего уровня, используемым организацией, является прогнозный отчёт о финансовых результатах на 2019 год. Бюджетирование было рассмотрено на примере бюджета премий и прогнозного отчёта о финансовых результатах. Рассмотрен состав этих документов и порядок оформления. По итогу курсовой работы было сделано заключение по состоянию бюджетирования в ООО «ИТЦ» и предложены варианты улучшения и совершенствования системы планирования. 30 Список использованных источников 1. О бухгалтерском учете: федер. закон от 06.12.11. № 402-ФЗ // КонсультантПлюс: справочная правовая система / разр. НПО «Вычислительная математика и информатика». – Москва: КосультантПлюс, 2013. – режим доступа: http: //www.consultant.ru. 2. Гражданский кодекс Российской Федерации: Части первая, вторая и третья // Консультант Плюс: справочная правовая система /разр. НПО «Вычислительная математика и информатика». – Москва: КосультантПлюс, 2014. – Режим доступа: http: //www.consultant.ru. 3. Лащев, Е. М. Бюджетирование [Текст]: рук. к действию / Е. М. Лащев, Е. Н. Митрофанова, Э. П. Рузаева. - М.: Актион-Медиа, 2010. - 144 с. Прил.: с. 110-144. 4. Аньшин, В. М. Бюджетирование в компании. Современные технологии постановки и развития [Текст]: учеб. пособие / В. М. Аньшин, И. Н. Царьков, А. Ю. Яковлева ; под ред. В. М. Аньшина. - М.: Дело, 2005. - 240 с. - Библиогр.: с. 238. - ISBN 5-7749-0405-9. 5. Волкова, О. Н. Бюджетирование и финансовый контроль в коммерческих организациях [Текст] / О. Н. Волкова. - М.: Финансы и статистика, 2007. - 272 с.: ил. - Библиогр.: с. 266-267. - ISBN 978-5-279-027316. 6. Карпова, Т. П. Учет, анализ и бюджетирование денежных потоков [Текст]: учебное пособие для студентов, обучающихся по направлению «Экономика» специальности «Бухгалтерский учет, анализ и аудит» / Т. П. Карпова, В. В. Карпова. - Москва: Вузовский учебник: ИНФРАМ, 2014. - 302 с. - ISBN 978-5-9558-0243-5. 7. Бочаров, В. В. Коммерческое бюджетирование [Текст]: учеб. для вузов / В. В. Бочаров. - CПб.: Питер, 2003. - 368 с.: ил. - (Учебник для вузов) ISBN 5-314-00019-9. 8. Масленченков, Ю. С. Практика бюджетирования на предприятиях России [Текст]: практ. пособие / Ю. С. Масленченков, Ю. Н. Тронин. - М. : БДЦ-пресс, 2004. - 392 с.: ил. - ISBN 5-93306-059-3. 9. Хруцкий, В. Е. Внутрифирменное бюджетирование [Текст]: настольная кн. по постановке финансового планирования / В. Е. Хруцкий, Т. В. Сизова, В. В. Гамаюнов. - М.: Финансы и статистика, 2002. - 400 с.: ил. ISBN 5-279-02216-0. 10. Григорьев А. В. Бюджетирование в коммерческой организации: учебное пособие [Электронный ресурс] / Григорьев А. В., Улина С. Л., Кузьмина И. Г. - Сибирский федеральный университет, 2012. 11. Карпова Т.П. Учет, анализ и бюджетирование денежных потоков [Электронный ресурс] / Карпова Т.П., Карпова В.В. - Вузовский учебник, 2013. 31 12. Внутрикорпоративное финансовое планирование и бюджетирование [Текст]: учебник для студентов высших учебных заведений, обучающихся по направлениям подготовки «Экономика», «Менеджмент» / [М. И. Ермилова и др.]; Федер. гос. бюджет. образоват. учреждение высш. образования «Рос. экон. ун-т им. Г. В. Плеханова». - Москва: ЮНИТИ-ДАНА, 2018. - 207 с.: ил., табл. - Глоссарий: с. 166-168. - Библиогр.: с. 169-170. - Прил.: с. 171-207. - ISBN 978-5-238-03088-3. 13. Аньшин, В.М. Бюджетирование в компании: Современные технологии постановки и развития: Учеб. Пособие / Аньшин В.М., Царьков И.Н., Яковлева А.Ю. - М.: Дело, 2009. - 240 с. - ISBN: 5-7749-0405-9. 14. Добровольский, Е. В. Бюджетирование: шаг за шагом / Добровольский Е. В., Карабанов Б. Б., Боровиков П. А., Глухов Е. А., Бреслав Е. Р. - СПб.: Питер, 2008. - 448 с. - ISBN 978-5-469-00712-8. 15. Карпов, А.Е. «100% практического бюджетирования» Книга 3. «Финансовая модель бюджетирования» / Карпов А.Е. - М.: Результат и качество, 2008. - 528 с. - ISBN 978-5-902580-16-4. 16. Рыбакова, О.В. Бухгалтерский управленческий учет и бюджетирование: принципы и практика: Учебное пособие / Рыбакова О. В. М.: РАГС, 2009. - 332 с. - OSBN 978-0-00-525427-0. 17. Савчук. В.П. Управление прибылью и бюджетирование / Савчук В.П. - М.: БИНОМ. Лаборатория знаний, 2007. - 432 с. - ISBN 978-5-94774-7232. 32