ФИНАНСОВЫЙ ИНЖИНИРИНГ СТРОИТЕЛЬСТВА ГЕНЕРИРУЮЩИХ ОБЪЕКТОВ КАК НЕ ПОТЕРЯТЬ МИЛЛИАРДЫ? 12.03-13.03.2012

реклама

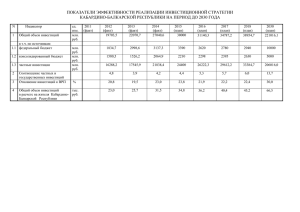

ФИНАНСОВЫЙ ИНЖИНИРИНГ СТРОИТЕЛЬСТВА ГЕНЕРИРУЮЩИХ ОБЪЕКТОВ КАК НЕ ПОТЕРЯТЬ МИЛЛИАРДЫ? ЭЛЕКТРОЭНЕРГЕТИКА РОССИИ В ожидании новых шагов 12.03-13.03.2012 Лондон 1 О компании Фонд энергетического развития (Energy Development Fund) – негосударственная независимая исследовательская организация в области проектирования развития энергетики России, созданная в 2007 году. Мы объединяем высококвалифицированных специалистов электроэнергетики в области маркетинга, НИОКР и проектирования энергообъектов. Специализация: топливно-энергетический комплекс Предметные области: • рынок электрической энергии и мощности; • рынок тепловой энергии; • рынок системных услуг; • рынки топлива (газа, угля, нефти); • рынок производных финансовых инструментов. 2 СПРОС: Прогноз электропотребления до 2030 г. 1,490.0 1500 млрд. кВтч 1,361.0 1300 1100 908.4 947.3 968.8 989.7 2006 2007 2008 946.7 989.2 1,009.6 1,040.0 1,183.7 1,130.5 1,158.2 1,102.1 1,076.0 1,236.0 900 2005 2009 2010 2011 2012 2013 2014 Электропотребление ЕЭС России 2015 2016 2017 прогноз 2020 2025 2030 факт Территориальное распределение электропотребления (ЕЭС России) Факт 2010 год, млрд. кВт.ч. Прогноз 2020 год, млрд. кВт.ч. 221,8 279,3 347,3 92,7 114,2 137 Северо-Запад Центр 82,4 108,8138,6 Юг 105,0 130,7 Волга Прогноз 2030 год, млрд. кВт.ч. 248,7 304,4 358,8 155,4 208,4 259,9 Урал 304,9 48,4 30,1 38,7 Восток Прирост электропотребления к 2010 г. относительно 2005 г. по ЕЭС России Составил 80,8 млрд. кВтч (на 8,9%). Среднегодовые ожидаемые темпы прироста в период 2010 – 2030 гг. составят 2,1%. Максимальные – в период 2015-2020 гг. (2.7%) Сибирь Увеличение электропотребления к 2020 г. относительно 2010 г. по ЕЭС России составит 246,8 млрд. кВтч (на 25%), аналогичный прирост к 2030 г. - 500,8 млрд. кВтч (на 50,6%). Источник: «Сценарные условия развития электроэнергетики на период до 2030 года». АПБЭ 3 СПРОС: Прогноз максимальных электрических нагрузок до 2030 г. млн. кВт. 250 228.6 209.2 220 190 160 138.4 147.5 149.2 150.0 149.2 158.9 145.9 153.9 164.6 2006 2007 2008 2009 2010 2011 2012 2013 173.0 177.4 181.4 168.8 2014 2015 2016 2017 190.6 130 2005 Максимум электрической нагрузки ЕЭС России прогноз 2020 2025 2030 факт Территориальное распределение собственных максимальных электрических нагрузок ОЭС России 14,9 Рmax 2010 г., ГВт Pmax 2020 г. , ГВт Pmax 2030 г. , ГВт 18,2 21,7 36,9 46,8 56,9 Северо-Запад 35,9 Центр 16,8 13,6 17,7 22,7 42,8 50,5 20,6 24,4 37,6 44,0 31,7 Волга 5,2 Урал 6,8 Восток Юг Сибирь 8,4 Прирост нагрузки к 2010 г., относительно 2005 по ЕЭС России составил – 10,8 млн. кВт на (7,8 %) Составил 80,8 млрд. кВтч (на 8,9%). Среднегодовые ожидаемые темпы прироста в период 2010 – 2030 гг. составят 2,2%. Максимальные – в период 2015-2020 гг. (3%) Прирост нагрузки к 2020 г. , относительно 2010 г. по ЕЭС России составит 41,4 млн. кВт (на 27,7%), аналогичный прирост к 2030 г. – 79,4 млн. кВт (на 53,2%). Ожидаемые темпы прироста максимальных нагрузок выше, чем электропотребления. Источник: «Сценарные условия развития электроэнергетики на период до 2030 года». АПБЭ 4 СПРОС: Динамика и структура потребности в установленной мощности ЕЭС России 350 Новые мощности «определившегося» состава Потребность в базовой мощности 300 200 До 2020 года состав мощностей определился на 95% за счет ДПМ и «дорожной карты» ГК «Росатом» 150 100 Мощности действующих электростанций Мощность, ГВт 250 50 0 2020 Действующие ГЭС 2025 годы 2030 Действующие АЭС Действующие КЭС Действующие ТЭЦ Новые мощности ГЭС Новые мощности АЭС Новые мощности КЭС Новые мощности ТЭЦ К 2030 году открываются возможности (потребность 59 ГВт) строительства на новых территориях Потребность в установленной мощности 5 СПРОС: Потребность в базовой мощности 70 60 ОЭС Сибири 50 ОЭС Урала 40 Мощность, ГВт Потребность в базовой мощности растет во всех ОЭС России, но неравномерно. За 2025-2030 потребность в базовой мощности вырастет минимум в 2 раза по каждой ОЭС (в ОЭС Юга в 3 раза, ОЭС Волги – в 2,5 раза). К 2030 году потребность в базовой мощности максимальна в ОЭС Урала (20,4 ГВт), Центра (19,9 ГВт), В остальных – меньше 8 ГВт: Северо-Запад (7,4 ГВт), Средняя Волги (5,8 ГВт) ОЭС Средней Волги 30 20 ОЭС Юга 10 ОЭС Центра 0 2020 -10 2025 Годы 2030 ОЭС СевероЗапада Потребность в базовой мощности максимальна в ОЭС Урала и Центра – здесь необходимо размещать новые станции 6 СПРОС: Потребность в базовой мощности ОЭС Центра по субъектам РФ Тамбовскаяобласть Курскаяобласть Воронежскаяобласть 20 Белгородскаяобласть 15 Ярославскаяобласть Смоленскаяобласть 10 Рязанскаяобласть Мощность, ГВт Потребность в базовой мощности к 2030 году увеличивается нарастающим темпом. Максимальная потребность в регионах с высоким уровнем потребления. Регионы-лидеры сохраняют свои позиции в долгосрочной перспективе. Липецкаяобласть 25 Орловскаяобласть 5 Костромскаяобласть 0 2020 2025 2030 Московскаяобластьс город. Калужскаяобласть -5 Тульскаяобласть К 2030 году отмечается значительное расширение списка регионов, где возможно строительство новых станций Тверскаяобласть -10 Владимировскаяобласть -15 Ивановскаяобласть Брянскаяобласть -20 Годы Вологодскаяобласть 7 СПРОС: Ожидаемые результаты развития электроэнергетики в период с 2011-2030 гг. Ввод мощности в 2011-2030гг. Демонтаж мощности в 2011-2030 гг. 200 180 90 166 80 160 70 140 107 128 100 ТЭС АЭС 80 ГЭС и ГАЭС 60 40 20 0 66 60 ГВт ГВт 120 83 176 50 40 71 50 ТЭС АЭС 30 ВИЭ 20 42 27 11 6 14 7 Ввод мощности согласно Генсхеме Ввод мощности согласно программе развития 10 16 12 0 Демонтаж мощности согласно Генсхеме Демонтаж мощности согласно программе развития Программа модернизации предполагает бόльший объем ввода/вывода мощности, по сравнению с Генеральной схемой на 10 и 15 ГВт соответственно. Различается также структура ввода и вывода: в программе модернизации доля ТЭС выше 8 ФИНАНСОВЫЙ ИНЖИНИРИНГ: Вопросы по уже построенным и планируемым к строительству электростанциям Опыт взаимодействия с инвесторами: – знание нормативной базы электроэнергетики РФ; – проработка структуры доходной части инвест.проекта (э.э. – мощность – тепло); – особенности оплаты мощности при работе на оптовом и розничном рынке электроэнергии; – прогнозный Коэф.Исп.Уст.Мощн. из-за особенностей диспетчирования ОАО «СО ЕЭС» энергосистемы. ФИНАНСОВЫЙ ИНЖИНИРИНГ: Источники формирования доходной части инвест. проекта строительства электростанции № Канал продаж 1 Продажа электроэнергии • • 2 Продажа мощности • • • 3 КОМ; ДПМ (Договор о предоставлении мощности); МГИ (Механизм гарантирования инвестиций). Продажа тепла (гарантированный Pmin) • • 4 РСВ; Прямые договоры. Промышленные потребители; Коммунальные ресурсы. Продажа системных услуг Оптовый рынок Розничный рынок ФИНАНСОВЫЙ ИНЖИНИРИНГ: Варианты договорных отношений при продаже электроэнергии и мощности Условие продажи на РРЭ: – станция не является участником ОРЭ. Покупатель: – Гарантирующий поставщик по месту расположения станции; – Сетевая компания на территории Гарантирующего поставщика (при наличии договоренностей с ГП); – Пул потребителей, непосредственно примыкающий к станции. Условие заинтересованности покупателя: – Цена в договоре должна быть ниже приведенной одноставочной цены с ОРЭ (РСВ + тариф на мощность). Основные выполненные работы и заказчики • Концепция строительства и модернизации генерирующего объекта: предварительное ТЭО, банковское ТЭО, в т.ч. обоснование инвестиций, финансовая модель. • Исследование рынков сбыта: прогнозные балансы энергии и мощности, прогноз использования установленной мощности, сценарии работы энергообъекта на оптовом/розничных рынках электроэнергии, а также тепловой энергии. • Анализ электрических режимов: режимная ситуация, статическая и динамическая устойчивость, токи короткого замыкания, согласование проектов с ОАО «СО ЕЭС» и ОАО «ФСК ЕЭС». 12 Спасибо за внимание. 1194356, г. Москва, Саввинская набережная, д. 15 Тел./Факс +7 (495) 660-70-20 E-mail: [email protected] 13