Р : ЕСТРУКТУРИЗАЦИЯ ПРОСРОЧЕННОЙ ЗАДОЛЖЕННОСТИ

реклама

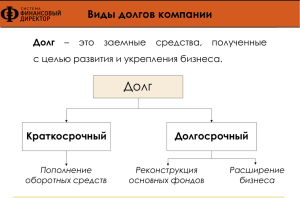

РЕСТРУКТУРИЗАЦИЯ ПРОСРОЧЕННОЙ ЗАДОЛЖЕННОСТИ: МИФЫ И ПРАВДА Эльман Мехтиев Исполнительный вице-президент Ассоциация российских банков Круглый стол «Социальная ответственность финансовых институтов. Реструктуризация задолженности потребителей через Кодекс досудебного урегулирования и закон о банкротстве физических лиц» Москва, 21 января 2016 Кодекс или Стандарт…? «Кодекс досудебного урегулирования»: 1. Просроченная задолженность (п. 1.1): «Стандарт АРБ…» (декабрь 2013 г)* : 1. Просроченная задолженность (п. 2): остаток кредитной задолженности заемщика сумма обязательств, не уплаченная Заемщиком в перед финансовой организацией и проценты по установленный в Кредитном договоре срок, остатку, которые заемщик не выплатил в включающая просроченную ссудную установленный договором срок задолженность, просроченные проценты, просроченные проценты за просроченный кредит, штрафные неустойки, издержки Банка на взыскание задолженности. 2. Реструктуризация кредитной задолженности 2. Реструктуризация изменение условий кредитного договора с изменение порядка погашения Задолженности учетом реального финансового положения и/или снижение начисленной по Кредитному заемщика, позволяющее ему обслуживать договору неустойки кредитную задолженность * «Стандарт качества деятельности банков при реструктуризации задолженности физических лиц» http://arb.ru/b2b/docs/standarty_deyatelnosti_bankov_pri_restrukturizatsii_zadolzhennosti_fizicheskikh_-9708122/ 2 Кодекс или Закон…? «Кодекс досудебного урегулирования»: 3. Кредитная история (п. 7.3): На весь период действия процесса реструктуризации кредитной задолженности устанавливаются: … запрет на внесение информации о наличии просроченной задолженности в кредитную историю проблемного заемщика. 4. Заемщик в процессе реструктуризации кредитной задолженности обязан (8.1): не заключать иных кредитных договоров в период действия плана реструктуризации просроченной задолженности без согласования с финансовой организацией 5. Требования к аукционам по передаче проблемной ? задолженности 3-м лицам (13.2): Не допускается передача права требования по кредитам заемщиков, не имеющих задолженностей по их оплате 3 «Если звезды зажигают, значит кому это-то надо…?» «Кодекс досудебного урегулирования»: 1. П. 1. Специализированные общественные организации по защите прав потребителей на рынке финансовых услуг - общественные организации, основной задачей которых являются защита прав потребителей на рынке финансовых услуг 2. П. 4.1. В процессе досудебного урегулирования просроченной задолженности физических лиц должны соблюдаться следующие принципы: a) обязательного соблюдения прав и законных интересов всех сторон кредитного договора (принцип законности); b) прозрачности и последовательности действий; c) соответствия мер, принятых к заемщику и его возможностей; d) беспристрастности; e) равноправия сторон; f) минимизации затрат проблемного заемщика 3. П.5.4. Процесс досудебного урегулирования задолженности физических лиц осуществляется при обязательном участии специализированных общественных организаций по защите прав потребителей в лице их должностных лиц и представителей 4. П. 6.3. Для соблюдения принципов прозрачности и беспристрастности к процессу реструктуризации кредитной задолженности привлекаются специализированные общественные организации, защищающие права потребителей финансовых услуг. Специализированные общественные организации принимают участие на всех этапах реструктуризации, в том числе по инициативе заемщика или финансовой организации на переговорах между заинтересованными сторонами с правом решающего голоса (с правом ветирования предложений, нарушающих интересы и права заемщика) 5. П.10.4. …Организация экспертной оценки имущества заемщика или его поручителя осуществляется совместно с самим проблемным заемщиком (его поручителем) и представителем специализированной общественной организации по защите прав потребителей финансовых услуг Продолжение следует…? 4 ВОПРОСЫ? Ассоциация российских банков +7 (495) 691-0703 www.arb.ru