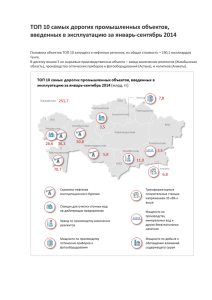

ТОП 10: САМЫЕ АКТУАЛЬНЫЕ СУДЕБНЫЕ СПОРЫ В 2012 ГОДУ

реклама

ТОП 10: САМЫЕ АКТУАЛЬНЫЕ СУДЕБНЫЕ СПОРЫ В 2012 ГОДУ «НЕОБОСНОВАННАЯ НАЛОГОВАЯ ВЫГОДА: рациональный подход ВАС РФ или возврат в прошлое» Антон Ярмак Руководитель налоговой практики www.edaslawfirm.ru Москва, 2012 г. Значительная часть налоговых споров на протяжении нескольких лет связана с вопросом получения необоснованной налоговой выгоды, в частности, по отношениям с т.н. фирмами-«однодневками». Анализируемые нами судебные акты в очередной раз доказали, что в делах подобной категории отсутствует единый подход, что несомненно нарушает один из основных постулатов налогового права – определенность налогообложения. ТОП 10: САМЫЕ АКТУАЛЬНЫЕ СУДЕБНЫЕ СПОРЫ В 2012 ГОДУ 2 НА ПРИМЕРЕ СУДЕБНЫХ АКТОВ: Постановление Президиума ВАС РФ от 03.07.2012 г. №2341/12 Определение ВАС РФ от 06.08.2012 г. №ВАС-7564/12 «О передаче дела в Президиум ВАС РФ» ТОП 10: САМЫЕ АКТУАЛЬНЫЕ СУДЕБНЫЕ СПОРЫ В 2012 ГОДУ 3 ПОСТАНОВЛЕНИЕ ПРЕЗИДИУМА ВАС РФ ОТ 03.07.2012 Г. №2341/12 Признаки недобросовестности в отношении поставщика ОАО «КЗ ЖБИиК» Налоговый орган по ООО «УПК-Металл» (основной поставщик) установил: Нахождение по адресу «массовой» регистрации; Отсутствие собственных и арендованных основных средств, транспорта и персонала; Отрицание руководителями наличия хозяйственных отношений с заводом и их неосведомленность о деятельности учрежденного общества; Непроявление необходимой в данном случае степени осмотрительности при выборе указанного контрагента. ТОП 10: САМЫЕ АКТУАЛЬНЫЕ СУДЕБНЫЕ СПОРЫ В 2012 ГОДУ 4 Выводы налогового органа ООО «УПК-Металл» не имело возможности вести реальную хозяйственную деятельность; Первичные документы, представленные налогоплательщиком, содержат недостоверную информацию. ТОП 10: САМЫЕ АКТУАЛЬНЫЕ СУДЕБНЫЕ СПОРЫ В 2012 ГОДУ 5 Признаки обоснованности налоговой выгоды, по версии 2010 года* 1.Совершение реальных хозяйственных операций: Приобретенное ОАО «КЗ ЖБИиК» сырье было использовано в производстве продукции; Налоговый орган реальность сделок по приобретению сырья не оспаривал. 2.Проявление налогоплательщиком должной осмотрительности. В частности, были запрошены: Свидетельство о государственной регистрации; Свидетельство о постановке на налоговый учет; Устав; Решение о назначении директора; Копия паспорта директора. 3. Отсутствие взаимозависимости или аффилированности завода и основного Поставщика. ____________________ * Постановления Президиума ВАС РФ от 09.03.2010 №15574/09, от 20.04.2010 №18162/09, от 08.06.2010 №17684/09. ТОП 10: САМЫЕ АКТУАЛЬНЫЕ СУДЕБНЫЕ СПОРЫ В 2012 ГОДУ 6 100 90 80 70 60 50 40 30 20 10 0 УПК-Металл Иные поставщики 2006 год 2007 год Структура закупок сырья ОАО «КЗ ЖБИиК» ТОП 10: САМЫЕ АКТУАЛЬНЫЕ СУДЕБНЫЕ СПОРЫ В 2012 ГОДУ 7 РЕЗУЛЬТАТ РАССМОТРЕНИЯ ДЕЛА Тезисы ВАС РФ Неопределенность для налогоплательщиков Если суд установит: 1. Недостоверность представленных документов; 2.1. Наличие в действиях налогоплательщика умысла на получение необоснованной налоговой выгоды; или 2.2. Непроявление должной осмотрительности при выборе контрагента реальный размер налоговой выгоды и понесенных затрат подлежит исчислению исходя из рыночных цен по аналогичным сделкам (т.е. исходя из подлинного экономического содержания соответствующей хозяйственной операции). Возможность пересмотра судебных актов, вступивших в законную силу, по делам со схожими фактическими обстоятельствами (п. 5 части 3 ст. 311 АПК РФ). Возможен возврат (откат) судебной практики на несколько лет назад (период 2007 - 2009 гг.), когда наличие в документах недостоверных сведений само по себе являлось достаточным основанием для признания налоговой выгоды необоснованной. Постановление Президиума ВАС РФ от 11.11.2008 г. N9299/08; Постановления ФАС Московского округа от 04.08.2009 N КАА40/6480-09, от 21.07.2009, N КА-А40/6429-09, от 09.04.2009 N КА-А40/2532-09 и др. Содержание категории «преимущественность» (абз. 2 п. 10 Постановления ВАС РФ №53): - по количеству поставщиков; - по сумме расходов, приходящихся на одного поставщика Необходимая степень осмотрительности в выборе контрагента. Состав регистрационных документов. Состав иных документов и фактических действий налогоплательщика. ТОП 10: САМЫЕ АКТУАЛЬНЫЕ СУДЕБНЫЕ СПОРЫ В 2012 ГОДУ 8 РЕКОМЕНДАЦИИ И ПОЖЕЛАНИЯ Рекомендации налогоплательщикам: Обеспечить ранжирование поставщиков; Установить критерий существенности, по достижении которого требования к раскрытию информации должны усиливаться; Быть более внимательными и требовательными к основным поставщикам. Пожелания судьям: Не расценивать данное дело как сигнал к наступлению на бизнес; При рассмотрении дел учитывать неповторяемость (или уникальность) каждой ситуации в отдельности. ТОП 10: САМЫЕ АКТУАЛЬНЫЕ СУДЕБНЫЕ СПОРЫ В 2012 ГОДУ 9 РЕЗЮМЕ 1. В чем состоит рациональный подход ВАС РФ 2. В чем видится возврат в прошлое ТОП 10: САМЫЕ АКТУАЛЬНЫЕ СУДЕБНЫЕ СПОРЫ В 2012 ГОДУ 10 ОПРЕДЕЛЕНИЕ ВАС РФ ОТ 06.08.2012 Г. №ВАС-7564/12 «О ПЕРЕДАЧЕ ДЕЛА В ПРЕЗИДИУМ ВАС РФ» При рассмотрении данного дела судами было установлено: 1. Представление налогоплательщиком (ОАО «Трансэлектромонтаж») с целью получения налоговой выгоды первичных документов, содержащих недостоверные сведения; 2. Непроявление налогоплательщиком должной осмотрительности при выборе контрагента ООО «ГарантСтрой» (!) Данные обстоятельства, согласно правовой позиции ВАС РФ, выраженной в рассмотренном Постановлении Президиума от 03.07.2012 г. №2341/12, являются основаниями для определения реального размера налоговой выгоды исходя из подлинного экономического содержания соответствующей хозяйственной операции. Это означает, что понесенные затраты могут рассчитываться исходя из рыночных цен по аналогичным сделкам. При передаче дела в Президиум коллегия судей ВАС РФ не учла практику применения правовой нормы, выявленную в Постановлении Президиума ВАС РФ от 03.07.2012 г. №2341/12. ТОП 10: САМЫЕ АКТУАЛЬНЫЕ СУДЕБНЫЕ СПОРЫ В 2012 ГОДУ 11 СПАСИБО ЗА ВНИМАНИЕ! Адвокатское бюро «ЭДАС» Адрес: 119192, г. Москва, Ломоносовский проспект, д. 43, корп. 2 тел.: (495) 228-07-57, (495) 228-07-58 факс: (495) 228-07-59, e-mail: [email protected] www.edaslawfirm.ru ТОП 10: САМЫЕ АКТУАЛЬНЫЕ СУДЕБНЫЕ СПОРЫ В 2012 ГОДУ 12