Стратегические тренды развития пластмасс и синтетических каучуков Хазова Тамара Николаевна,

реклама

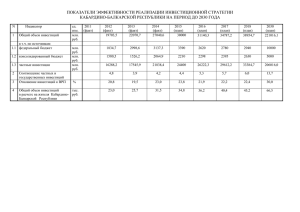

Стратегические тренды развития пластмасс и синтетических каучуков Хазова Тамара Николаевна, к.э.н., директор департамента аналитики ЗАО «Альянс-Аналитика» Деловое сообщество обсуждает две модели развития 1 2 Экспортно-сырьевая модель Трубопроводные системы, терминалы Экспортно-сырьевая Инновационная модель Установки по производству мономеров, полимеров и синтетических каучуков Слайд №2 За какой моделью будущее? ВПЕРЕД В БУДУЩЕЕ Стихийное развитие отдельных точечных решений, интенсификация экспорта сырья Системный подход к развитию полимеров и синтетических каучуков, сбалансированный с сырьевым обеспечением НАЗАД В БУДУЩЕЕ Слайд №3 ЦЕЛЕВАЯ ЗАДАЧА Плана развития газо- и нефтехимии России на период до 2030 года СТРУКТУРНЫЙ СДВИГ в промышленности пластмасс и синтетических каучуков, возможности достижения показателей душевого потребления полимерной продукции на уровне объединенной Европы Слайд №4 Основные факторы стратегического развития полимеров и синтетических каучуков 1. Переход от сырьевой экономики к инновационной 2. Невозможность создания техники новых поколений без пластмасс и синтетических каучуков 3. Непрерывный рост спроса в различных отраслях промышленности 4. Импортозамещение полимеров и изделий из них 5. Наличие огромной сырьевой базы (нефти и газа) 6. Сбалансированность развития экспорта сырья с развитием нефтегазохимической продукции (мономеров, полимеров, каучуков) Слайд №5 Динамика развития рынка синтетических смол и пластмасс в 2000-2010 гг. Производство млн.т Экспорт Импорт Рынок 7 6,13 6 5,31 5,33 4,84 5 4,89 4,16 4 2 1 4,65 3,64 4,25 3,34 3 5,03 2,56 2,43 2,77 2,72 3,67 2,92 2,88 3,42 3,12 3,26 2,23 1,67 1,04 0,74 0,82 0,94 0,61 0,69 0,78 0,72 0,66 2000 г. 2001 г. 2002 г. 2003 г. 2004 г. 0,74 4,29 0 1,62 1,64 1,23 1,23 0,49 0,50 2005 г. 2006 г. 0,56 2007 г. 0,60 2008 г. 0,85 0,99 2009 г. 2010 г. Слайд №6 Структура потребления синтетических смол и пластмасс в 2010 г. прочие полимеры и смолы 28,4% крупнотоннажные полимеры (ПЭ, ПП, ПВХ, ПС, АБСпластики, ПЭТФ) 71,6% Среднедушевое потребление крупнотоннажных полимеров Россия 30,9 кг/чел. Европа 75,2 кг/чел. Слайд №7 Полиэтилен: перспективы развития Структура потребления ПЭ 2010 г. СПРОС, тыс. т 7000 5824 6000 2030 г. сэвилен 1,4% ЛПЭНП 9,5% ЛПЭНП 25,5% 4545 5000 сэвилен 1,5% 3459 4000 2367 3000 1659,8 2000 704,3 1000 ПЭВП 49,0% ПЭВП 55,5% ПЭНП 33,6% ПЭНП 24,0% 0 2000 г. 2010 г. 2015 г. 2020 г. МОЩНОСТИ И ПРЕДЛОЖЕНИЕ, тыс. т 12000 мощ ности 10119 10000 2025 г. 9495 10127 10078 2030 г. производство тыс. т6000 10137 10088 5000 прочие области потребления изоляция и защита оболочек кабелей 4000 изоляция металлических тру бопров одов 8000 3000 6000 4000 2000 1854,3 1530,1 пленки 0 2010 г. 2015 г. 2020 г. 2025 г. 2010 г. 2030 г. 7000 6036 6000 4264 4000 3000 2000 415 0 2010 г. 2015 г. 2020 г. 2010 г. 2015 г. 2020 г. 2025 г. 2030 г. ПЭНП 94,8 444 775 553 315 ПЭВП -108,2 110 3299 3118 2628 ЛПЭНП -105,5 -125 1986 1893 1362 Сэвилен -10,8 -14 -24 -30 -40 ПЭ, всего -129,7 415 6036 5533 4264 5533 5000 -129,7 2030 г. Структура чистого экспорта ЧИСТЫЙ ЭКСПОРТ, тыс. т -1000 тара и у паков ка 1000 0 1000 тру бы и детали тру бопров одов 2000 2846 2782 2025 г. 2030 г. Слайд №8 Полиэтилен: динамика развития в русле мировых тенденций Среднедушевое потребление ПЭ в России, кг/чел. Среднедушевое потребление ПЭ в Европе, кг/чел. 2010 г. 2015 г. 2020 г. 2025 г. 2030 г. 2010 г. 2015 г. 2020 г. 2025 г. 2030 г. ПЭНП 3,9 5,1 6,6 8,2 10,0 ПЭНП 9,7 10,2 10,6 11,0 11,4 ПЭВП 6,5 9,2 13,4 16,7 20,4 ПЭВП 11,4 12,8 15,0 17,0 19,2 ЛПЭНП 1,1 2,0 4,1 6,8 10,6 ЛПЭНП 7,0 8,6 10,4 12,3 14,2 ПЭ, всего 11,5 16,3 24,1 31,7 41,0 ПЭ, всего 28,1 31,6 36,0 40,3 44,8 Структура среднедушевого потребления в России Структура среднедушевого потребления в Европе 2030 г. 2010 г. ЛПЭНП 9,6% ЛПЭНП 24,9% ЛПЭНП 25,9% ПЭНП 33,9% 2030 г. 2010 г. ЛПЭНП 31,7% ПЭВП 40,6% ПЭВП 49,7% ПЭВП 56,5% ПЭНП 24,4% ПЭВП 42,9% ПЭНП 34,5% ПЭНП 25,4% Торговый баланс по ПЭ, тыс. т 2030 г. 2010 г. 500 0 -500 4000 202 94,8 -108,2 -105,5 -1000 2628 2000 1362 -325 ПЭНП -865 -1500 -1405 -1570 -2000 196 0 ПЭНП 315 ПЭВП -2000 ЛПЭНП -4000 -1720 ПЭВП -2931 ЛПЭНП -3752 -2500 -6000 -3000 -6055 -3500 -3470 -4000 -7526 -8000 -10000 Россия Европа Китай Россия Европа Китай Слайд №9 Полипропилен: перспективы развития Структура потребления ПП СПРОС, тыс. т тыс. т 3500 2909 3000 2500 прочие области потребления 3000 2500 волокна, нити и нетканые материалы 2000 детали и изделия для автомобилеи прочего машиностроения 2066 2000 1471 1500 1048 1500 733,9 1000 трубы 227,4 500 1000 тара и упаковка 0 2000 г. 2010 г. 2015 г. 2020 г. 2025 г. 2030 г. 500 пленки 0 МОЩНОСТИ И ПРЕДЛОЖЕНИЕ, тыс. т 5000 4500 4000 3500 3000 2500 2000 1500 1000 500 0 мощ ности 4595 4408 4595 4573 производство 2010 г. 4595 4573 Среднедушевое потребление ПП, кг/чел. 1815 1470 635 627,5 2010 г. 2015 г. 2020 г. 2025 г. 2030 г. Россия 5,2 7,4 10,4 14,7 20,7 Европа 19,2 23,4 27,6 31,8 36,2 Торговый баланс, тыс. т 2010 г. 2015 г. 2020 г. 2025 г. 2030 г. 3000 1664 2000 1000 ЧИСТЫЙ ЭКСПОРТ, тыс. т -106,4 0 3000 2507 2000 1500 1664 1000 -2000 2010 г. -3000 2030 г. -4000 -5000 -4804 -6000 422 500 -391 -1000 2937 2500 -5815 -7000 0 -500 2030 г. -6980 -8000 -106,4 2010 г. Россия 2015 г. 2020 г. 2025 г. 2030 г. Европа Китай Слайд №10 Поливинилхлорид: перспективы развития Структура потребления ПВХ СПРОС, тыс. т 2357 2500 2010 г. 2031 1722 2000 1360 1500 2030 г. ПВХ прочие 4,2% ПВХ-Э 7,6% ПВХ-Э 7,8% 994,7 ПВХ прочие 4,1% 1000 500 233,4 0 2000 г. 2010 г. 2015 г. 2020 г. МОЩНОСТИ И ПРЕДЛОЖЕНИЕ, тыс. т 1400 1145 1200 975 1000 800 600 957 2025 г. мощ ности 1128 1145 1128 2030 г. производство 1145 ПВХ-С 88,3% ПВХ-С 88,0% 1128 тыс. т2400 656,9 прочие 2000 547,8 напольные и настенные покрытия 1600 400 тру бы 200 1200 0 2010 г. 2015 г. 2020 г. 2025 г. 2030 г. пленки 800 пластикаты 400 ЧИСТЫЙ ЭКСПОРТ, тыс. т профили (окна, подоконники, в агонка, сайдинг) 0 0 -200 -400 2010 г. -446,9 -404 -600 Торговый баланс, тыс. т -594 -800 2030 г. 3000 -1000 -1200 -903 -1230 2025 г. 2030 г. -1400 2058 2500 2000 2290 1500 2010 г. 2015 г. 2020 г. 1000 391 500 0 2010 г. 200 2030 г. -500 Среднедушевое потребление ПВХ, кг/чел. 2010 г. 2015 г. 2020 г. 2025 г. 2030 г. Россия 7,0 9,5 12,1 14,4 16,5 Европа 12,3 13,6 14,6 15,5 16,5 -1000 -1500 -2000 -446,9 -760 -1229 -2100 -2500 Россия Европа Китай Северо-восточная Азия Слайд №11 Инвестиционные предложения (ПВХ) 2010 год 2030 год МОЩНОСТИ 656,9 тыс. т/год 1140 тыс. т/год СПРОС 994,7 тыс. т/год 2357 тыс. т/год Инвестиционные идеи по расширению и созданию мощностей 2010 г. 2015 г. 2020 г. 2025 г. 2030 г. ОАО «Каустик», г.Стерлитамак 200 320 600 600 600 ОАО «Саянскхимпласт» 280 330 780 850 850 - 330 330 600 600 ОАО «Русвинил» Проблематична обеспеченность сырьем Слайд №12 Полистирол: перспективы развития Структура потребления ПС СПРОС, тыс. т 2010 г. 1600 2030 г. САН 2,6% 1357 САН 1,3% 1400 1200 992 1000 726 800 ПСВ 31,8% 526 600 384,9 400 ПСВ 43,4% 142,7 200 ПСОН и УП 55,3% ПСОН и УП 65,6% 0 2000 г. 2020 г. 2015 г. 2010 г. МОЩНОСТИ И ПРЕДЛОЖЕНИЕ, тыс. т мощ ности 744,4 800 625 600 441,2 500 744,4 2030 г. производство 744,4 625 625 468 400 273 300 тыс. т1400 прочие 1200 630,4 700 2025 г. 1000 800 машиностроение (ав то-, приборостроение, бытов ая техника) 600 у паков ка 400 200 100 200 0 0 2010 г. 2015 г. 2020 г. 2025 г. строительств о, в т.ч. теплоизоляция 2010 г. 2030 г. ЧИСТЫЙ ЭКСПОРТ, тыс. т 0 -100 Структура чистого экспорта -111,8 -58 -200 2010 г. 2015 г. 2020 г. 2025 г. 2030 г. ПСОН и УП -7,9 -6 23 -105 -254 ПСВ -95,6 -43 -114 -250 -463 САН -8,3 -9 -10 -12 -15 -111,8 -58 -101 -367 -732 -101 -300 -400 -367 -500 -600 -732 -700 ПС, всего -800 2010 г. 2015 г. 2030 г. 2020 г. 2025 г. 2030 г. Слайд №13 Полистирол: динамика развития в русле мировых тенденций Среднедушевое потребление ПС в России, кг/чел. Среднедушевое потребление ПС в Европе, кг/чел. 2010 г. 2015 г. 2020 г. 2025 г. 2030 г. 2010 г. 2015 г. 2020 г. 2025 г. 2030 г. ПСОН и УП 1,8 2,4 3,4 4,3 5,4 ПСОН и УП 4,7 5,3 5,6 6,4 7,0 ПСВ 0,9 1,1 1,6 2,6 4,0 ПСВ 2,8 3,3 3,8 4,4 5,5 ПС, всего 2,7 3,5 5,0 6,9 9,4 ПС, всего 7,5 8,6 9,7 10,8 12,5 Структура среднедушевого потребления в России Структура среднедушевого потребления в Европе 2030 г. 2010 г. ПСВ 33,3% 2030 г. 2010 г. ПСВ 37,3% ПСВ 42,6% ПСВ 44,0% ПСОН и УП 57,4% ПСОН и УП 66,7% ПСОН и УП 56,0% ПСОН и УП 62,7% Торговый баланс по ПС, тыс. т ПСВ ПСОН и УП 0 1200 -7,9 -254 -500 1040 1000 -364 800 553 600 2010 г. -1000 -988 -992 2030 г. -1500 -1941 2030 г. 200 0 -2000 2010 г. 400 -95,6 32 -200 -145 -400 -2500 -600 Россия Европа Китай -463 Россия Европа Китай Слайд №14 АБС-пластик: перспективы развития Структура потребления АБС-пластика СПРОС, тыс. т 166 180 тыс. т180 160 150 140 прочие 118 120 120 86 100 автомобилестроение 90 66 80 50,8 60 60 40 электроника, приборостроение 20 30 0 2010 г. 2015 г. 2020 г. МОЩНОСТИ И ПРЕДЛОЖЕНИЕ, тыс. т 160 140 140 140 2025 г. мощ ности 140 140 140 140 2030 г. 0 2010 г. производство 140 140 Среднедушевое потребление АБС-пластика, кг/чел. 120 2010 г. 2015 г. 2020 г. 2025 г. 2030 г. Россия 0,35 0,46 0,6 0,84 1,18 Европа 1,3 1,47 1,6 1,75 1,87 100 80 60 40 20 2030 г. 23 14,3 -26 0 2010 г. 2015 г. 2020 г. 2025 г. 2030 г. ЧИСТЫЙ ЭКСПОРТ, тыс. т Торговый баланс, тыс. т 0 -36,5 -102 -299 -500 80 -1000 74 60 2030 г. -1500 20 22 0 -20 2010 г. 54 40 -26 -36,5 -40 -2130 -2000 -1935 -2500 Россия -60 2010 г. 2015 г. 2020 г. 2025 г. 2030 г. Европа Китай Слайд №15 Полиэтилентерефталат: перспективы развития Структура потребления ПЭТФ СПРОС, тыс. т 1800 1609 1600 тыс. т 1800 1269 1400 конструкционно-литьевой 1500 1200 991 1000 773 800 1200 пленочный 571 600 900 400 волоконный 200 600 0 2010 г. 2015 г. 2020 г. МОЩНОСТИ И ПРЕДЛОЖЕНИЕ, тыс. т 2025 г. мощ ности 2030 г. бутылочный 300 0 производство 2010 г. 1200 1042 1048 1042 1048 1042 1048 1042 1048 1000 Среднедушевое потребление Б-ПЭТФ, кг/чел. 800 600 400 2030 г. 313 304,4 200 2010 г. 2015 г. 2020 г. 2025 г. 2030 г. Россия 4,0 5,4 7,0 9,0 11,5 Европа 6,9 8,8 10,9 13,3 15,8 0 2010 г. 2015 г. 2020 г. 2025 г. 2030 г. Торговый баланс по Б-ПЭТФ 1500 1500 ЧИСТЫЙ ЭКСПОРТ, тыс. т 400 300 200 100 0 -100 -200 -300 -400 -500 -600 -700 830 1000 500 275 2010 г. 57 0 -500 2030 г. -266,7 -541 -266,7 -854 -1000 -221 -561 -1120 -1500 Россия 2010 г. 2015 г. 2020 г. 2025 г. Европа Китай 2030 г. Слайд №16 Синтетический каучук: перспективы развития Структура потребления СК 2010 г. СПРОС, тыс. т 2030 г. 1200 985 883 1000 ДССК 1,8% 744 800 576 СКН 3,1% 377 200 СКН 3,9% ТЭП 7,1% 0 2010 г. 2015 г. 2020 г. МОЩНОСТИ И ПРЕДЛОЖЕНИЕ, тыс. т 2025 г. мощ ности 2030 г. БК 2,9% производство 2014 1964 2000 1731 1645 2014 1794 2014 1808 СКИ 39,2% СКИ 29,5% ТЭП 7,6% СКЭПТ 2,9% 2500 СКС+СК МС 22,4% ДССК 8,8% СКС+СК МС 26,3% 600 400 СКД 16,3% СКД 16,7% БК 7,2% СКЭПТ 4,2% 1809 1500 Потребление СК на шины: 2010 г. 71% 2030 г. 75% 1161 1000 500 Структура чистого экспорта 0 2010 г. 2015 г. ЧИСТЫЙ ЭКСПОРТ, тыс. т 1200 1 069 2020 г. 2025 г. 2030 г. 2015 г. 2020 г. 2025 г. 2030 г. СКС+СКМС 112,7 183,3 106,8 87,2 66,5 СКИ 253,5 323,1 318,9 302,3 275,7 -4,9 10,4 4,4 -5,4 -17,6 175,7 233,6 268,2 238,5 231,7 СКЭПТ 1 050 925 1000 2010 г. 824 БК ТЭП 4,4 64,8 43,7 37,4 30,3 600 СКН 29,7 24,7 13,9 5,5 1,9 400 ДССК 4,5 9,7 81,3 51,6 43,4 200 СКД 208,6 220,0 213,1 207,5 192,4 СК, всего 784,2 1069,4 1050,0 924,7 824,0 800 784 0 2010 г. 2015 г. 2020 г. 2025 г. 2030 г. Слайд №17 Выводы и предложения: ВЫВОДЫ: В период 2010-2030 гг. мощности согласно заявленным предложениям компаний вырастут: ПЭ – в 5,5 раза, ПП – в 7,2 раза, ПВХ – в 1,7 раза, ПС – в 3 раза, ПЭТФ – в 3,4 раза, СК – в 1,2 раза. При выполнении заявленных намерений в 2030 г. сложится профицит мощностей над спросом на рынках ПЭ и ПП и дефицит мощностей по сравнению со спросом на рынках ПВХ, ПС, ПЭТФ и АБС-пластика. ПРЕДЛОЖЕНИЯ: При прогнозном профиците мощностей полиолефинов в России рассматриваются возможности экспорта в Европу и Китай, в которых к 2030 г. сохранится дефицит полиолефинов. Однако, изучение мировой конкурентной среды показывает динамичность развития мощностей на Ближнем Востоке, что усиливает риски экспортной политики российских продуцентов и предопределяет необходимость отложить часть предлагаемых к реализации проектов. Дефицит мощностей по отношению к спросу в 2030 г. по ПВХ, ПС, ПЭТФ диктует необходимость пересмотреть перспективы развития предприятий – продуцентов этих продуктов и рассмотреть целесообразность создания новых мощностей и увязать их с обеспеченностью сырьевыми ресурсами. Слайд №18