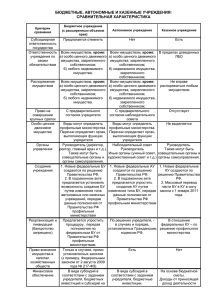

Бюджетное учреждение (с расширенным объемом прав

реклама

Бюджетное учреждение (с расширенным объемом прав), автономное учреждение и казенное учреждение (Сравнительные характеристики) Критерии сравнения Бюджетное учреждение (с расширенным объемом прав) Автономное учреждение Казенное учреждение РАСПОРЯЖЕНИЕ ИМУЩЕСТВОМ И ОТВЕТСТВЕННОСТЬ Закрепление имущества Распоряжение имуществом Субсидиарная ответственность муниципального образования Право на совершение крупных сделок Имущество в оперативном управлении Всем имуществом, кроме: а) особо ценного движимого имущества, закрепленного собственником; б) любого недвижимого имущества. Всем имуществом, кроме: а) особо ценного движимого имущества, закрепленного собственником; б) недвижимого имущества, закрепленного собственником; Не вправе распоряжаться любым имуществом Нет Нет Есть С предварительного согласия учредителя С предварительного согласия наблюдательного совета Отсутствует Критерии сравнения Бюджетное учреждение (с расширенным объемом прав) Автономное учреждение Казенное учреждение УПРАВЛЕНИЕ, СОЗДАНИЕ, РЕОРГАНИЗАЦИЯ И ЛИКВИДАЦИЯ Органы управления Руководитель (директор, главный врач и т.д.). Также могут быть совещательные органы и органы самоуправления. Создание учреждения 1. Новые муниципальные БУ создаются в соответствии с установленным муниципалитетом порядком. 2. Предусмотрена возможность создания БУ путем изменения типа автономных или казенных учреждений. Реорганизация и ликвидация (банкротство запрещено) Реорганизация и ликвидация проводятся в соответствии с установленным муниципалитетом порядком. Наблюдательный совет Руководитель Иные органы (ученый совет, художественный совет и т.д.) 1. Новые муниципальные АУ создаются в соответствии с установленным муниципалитетом порядком. 2. Предусмотрена возможность создания АУ путем изменения типа БУ. По решению учредителя, в случаях и порядке, установленных Гражданским кодексом РФ. Руководитель. Также могут быть совещательные органы и органы самоуправления. 1. Новые муниципальные КУ создаются в соответствии с установленным муниципалитетом порядком. 2. Предусмотрена возможность создания КУ путем изменения типа бюджетных учреждений. Реорганизация и ликвидация проводятся в соответствии с установленным муниципалитетом порядком. Критерии сравнения Бюджетное учреждение (с расширенным объемом прав) Автономное учреждение Казенное учреждение ФИНАНСИРОВАНИЕ, ЗАКУПКИ, КРЕДИТЫ Получатель бюджетных средств Финансовое обеспечение Приносящая доход деятельность Нет Нет Да В виде субсидий в соответствии с заданием учредителя, бюджетных инвестиций и субсидий на иные цели. В виде субсидий в соответствии с заданием учредителя, бюджетные инвестиции. На основе бюджетной сметы. Доходы поступают в самостоятельное распоряжение Доходы от приносящей доход деятельности зачисляются в бюджет. Документы о планах деятельности, муниципальное задание План ФХД (финансовохозяйственной деятельности), муниципальное задание План ФХД (финансовохозяйственной деятельности), муниципальное задание Смета (для отдельных учреждений муниципальное задание) Открытие счетов В ОФК(финансовых органах) Вправе открывать счета в банках и в соответствии с соглашением в ОФК (финансовом органе) В ОФК(финансовых органах) Распространение действия 94-ФЗ Распространяется в полном объеме Не распространяется Распространяется в полном объеме Привлечение заемных средств Могут (с ограничением на крупные сделки) Могут Не могут Критерии сравнения Бюджетное учреждение (с расширенным объемом прав) Автономное учреждение Казенное учреждение УЧЁТ, КОНТРОЛЬ, ОТЧЁТНОСТЬ, ОТКРЫТОСТЬ Учет Бухгалтерский учет по упрощенному бюджетному плану счетов Бухгалтерский учет Бюджетный учет Финансовый контроль и контроль учредителя В основном – последующий (контроль выполнения мун.задания) Предварительный (санкционирование по целевым субсидиям и бюджетным .инвестициям) Последующий (контроль выполнения мун.задания) Предварительный по всем расходам (проверка ОФК (фин.органом) наличия денежного обязательства), текущий и последующий контроль Отчетность Бухгалтерская отчетность, статистическая отчетность, отчет о результатах деятельности и использования имущества Бухгалтерская отчетность, статистическая отчетность, отчет о результатах деятельности и использования имущества Бюджетная отчетность, статистическая отчетность, отчет о результатах деятельности и использования имущества Открытость Сведения об учреждении и его деятельности, публикуются в открытом доступе в сети Интернет Критерии сравнения Бюджетное учреждение (с расширенным объемом прав) Автономное учреждение Казенное учреждение НАЛОГОВАЯ НАГРУЗКА НДС от платных услуг Уплачивают (с учетом льгот, установленных ст. 149 НК РФ) Уплачивают (с учетом льгот, установленных ст. 149 НК РФ) Уплачивают (с учетом льгот, установленных ст. 149 НК РФ) НДС от аренды Уплачивают Уплачивают Не уплачивают (платит арендатор – налоговый агент) Налог на прибыль Уплачивают (субсидия в налогооблагаемую базу не включается) Уплачивают (субсидия в налогооблагаемую базу не включается) Не уплачивают (налогооблагаемая база отсутствует) Упрощенная система налогообложения Не вправе применять Применяется Не вправе применять Уплачивают (расходы на уплату налога на недвижимое имущество и особо ценное движимое имущество включены в сумму субсидии) Уплачивают (расходы на уплату налога на недвижимое имущество и особо ценное движимое имущество включены в сумму субсидии) Уплачивают, (за счет доведенных им на эти цели ЛБО) Налог на имущество, земельный налог