Материалы краевого зонального семинара

реклама

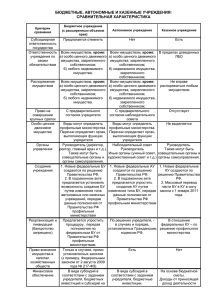

О некоторых аспектах по совершенствованию правового положения государственных учреждений г. Ставрополь 22 марта 2011 года Самарина В.И. 1 Цели и механизмы повышение качества услуг повышение доступности услуг повышение эффективности деятельности перечень услуг, гос.задание, совершенствование механизма финансового обеспечения - переход от сметы к субсидии, мотивация руководства и работников на результат, обеспечение прозрачности деятельности гос.задание как гарантия и стандарт оказания услуги, фин.обеспечение на основе нормативных затрат, четкое разделение услуг по госзаданию и платным услугам изменение типа в зависимости от результата деятельности, потенциала, планирование ФХД, расширение объема прав, предоставление возможности распоряжаться доходами от платной деятельности, остатками в очередном году на те же цели, мотивация руководства, ответственность руководства по закону, прозрачность и открытость деятельности учреждений 2 ПЛАН МЕРОПРИЯТИЙ ПО РЕАЛИЗАЦИИ 83-ФЗ НА ОСНОВЕ ПРОЕКТА КОМПЛЕКСНЫХ РЕКОМЕНДАЦИЙ Формирование перечня услуг Анализ сети, принятие решения о выборе типа учреждения Определение нормативных затрат и расчет финансового обеспечения выполнения гос.задания Формирование гос.задания, плана ФХД, финансовое обеспечение выполнения гос.задания Вопросы распоряжения недвижимым и особо ценным движущим имуществом Оказание платных услуг Контроль за выполнением госзаданий, мониторинг реализации положений закона 3 ПЕРЕЧЕНЬ КРИТЕРИЕВ ДЛЯ ОЦЕНКИ ВОЗМОЖНОСТИ И ЦЕЛЕСООБРАЗНОСТИ ИЗМЕНЕНИЯ ТИПА УЧРЕЖДЕНИЯ В дополнение к распоряжению Правительства РФ 1505-р от 7.09.2010 1.Социальная значимость услуг учреждения 1.1. Потребность населения в услугах учреждения в среднесрочном периоде возрастает или является стабильной; 1.2. Отсутствие привязки услуг учреждения к узкой клиентской группе (лица, находящиеся в трудной жизненной ситуации; инвалиды и пр.); 1.3. Характеристики услуг и клиентских групп учреждения не ограничивают спрос на услуги учреждения со стороны других клиентских групп; 1.4. Известность и авторитет учреждения среди потребителей, обусловленные высоким качеством услуг, квалификацией работников учреждения, уникальной специализацией и т.д.; 1.5. Минимальный риск возникновения негативных социальных последствий перевода бюджетного учреждения в автономное учреждение (снижения социальных гарантий, введения платы за услуги, в том числе в скрытой форме и т.д.) 4 ПРОДОЛЖЕНИЕ ПЕРЕЧЕНЬ КРИТЕРИЕВ ДЛЯ ОЦЕНКИ ВОЗМОЖНОСТИ И ЦЕЛЕСООБРАЗНОСТИ ИЗМЕНЕНИЯ ТИПА УЧРЕЖДЕНИЯ 2.Экономический потенциал учреждения 2.1. Сравнительно высокая доля доходов от платных услуг в доходах учреждения; 2.2. Возможность расширения перечня и объемов оказания платных услуг; 2.3. Наличие предложений об оказании аналогичных услуг на платной основе со стороны негосударственных (немуниципальных) организаций; 2.4. Возможность привлечения добровольных взносов, грантовых и спонсорских средств; 2.5. Наличие неиспользуемого учреждением имущества или имущества, сдаваемого в аренду. 5 ПРОДОЛЖЕНИЕ ПЕРЕЧЕНЬ КРИТЕРИЕВ ДЛЯ ОЦЕНКИ ВОЗМОЖНОСТИ И ЦЕЛЕСООБРАЗНОСТИ ИЗМЕНЕНИЯ ТИПА УЧРЕЖДЕНИЯ 3.Потенциал учреждения 3.1. Наличие в учреждении активного, грамотного, деятельного руководителя, заинтересованного в расширении перечня и объемов оказания платных услуг; 3.2. Отсутствие сравнительно высокой кредиторской и (или) дебиторской задолженности (в том числе просроченной) у учреждения; 3.3. Положительный опыт оказания платных услуг; 3.4. Наличие гибкости в управлении персоналом (возможности для сокращения и набора новых сотрудников при минимальных негативных последствиях для соответствующей территории); 3.5. Налаженные отношения с заинтересованными сторонами (бизнес-сообществом, общественными организациями, иностранными организациями и пр.). 6 ИЗМЕНЕНИЕ НОРМАТИВНЫХ ДОКУМЕНТОВ НА ФЕДЕРАЛЬНОМ УРОВНЕ Поправки в закон об автономных учреждениях и в соответствующие постановления Правительства РФ и приказы Минфина России Поправки в Бюджетный кодекс РФ (бюджетные инвестиции – субсидии бюджетным и автономным учреждениям) Постановление Правительства РФ о бюджетных инвестициях (субсидии) Приказ Минфина России порядке размещения информации о деятельности государственных (муниципальных) учреждений на общероссийском сайте (будет вести ФК) 7 Автономные учреждения В текущей редакции закона - сферы деятельности - наука, образование, здравоохранение, культура, социальная защита, занятость населения, физическая культура и спорт, а также иные сферы в случаях, установленных федеральными законами – в настоящее время это: Градостроительный кодекс РФ (экспертиза ПСД), Лесной кодекс РФ (тушение лесных пожаров), Планируется включить: В федеральный закон № 210-ФЗ - многофункциональные центры; В федеральный закон «Об автономных учреждениях» СМИ. 8 Структура сайта МФ СК в части реализации 83-ФЗ Приказы, письма, методические рекомендации, презентации МФ РФ2 Законы, постановления Ставропольского края Приказы, материалы совещаний министерства финансов Ставропольского края Полезная информация, публикации Мониторинг 9 1. Казенные учреждения Бюджетные учреждения Автономные учреждения Сфера деятельности В соответствии с полномочиями органов государственной власти или органов местного самоуправления Сферы науки, образования, здравоохранения, культуры, социальной защиты, занятости населения, физической культуры и спорта, а также иные сферы Сферы науки, образования, здравоохранения, культуры, социальной защиты, занятости населения, физической культуры и спорта, а также иные сферы в случаях, установленных федеральными законами Обязательность задания По решению ГРБС Формируется. Учреждение не вправе отказаться от выполнения задания. Документ фин.планир. Бюджетная смета План финансово-хозяйственной деятельности Финансовое обеспечение За счет бюджета на основании сметы Субсидии: - на выполнение задания; - на содержание недвижимого и особо ценного движимого имущества и уплату налогов, объектом налогообложения по которым признается соответствующее имущество. Могут предоставляться субсидии на иные цели. Закон № 94-ФЗ Распространяется Распространяется Не распространяется Право открывать счета В Казначействе или в финансовом органе В Казначействе или в финансовом органе В банках – либо в Казначействе или в финансовом органе Участие в капитале Не вправе С согласия учредителя – имуществом за искл. недвижимого и особо ценного движимого С согласия учредителя 10 2. Казенные учреждения Бюджетные учреждения Автономные учреждения Право заниматься приносящей доходы деятельностью, распоряжение доходами Может осуществлять приносящую доходы деятельность, только если такое право предусмотрено в уставе. Доходы зачисляются в бюджет. Вправе сверх задания или в пределах задания (если это предусмотрено федеральными законами) оказывать (выполнять) платные услуги (работы), если они предусмотрены в уставе, соответствуют и служат достижению уставных видов деятельности, - на одинаковых при оказании одних и тех же услуг условиях. Доходы поступают в самостоятельное распоряжение учреждения. Органы управления Руководитель Распоряжение имуществом Не вправе отчуждать либо иным способом распоряжаться имуществом без согласия собственника Без согласия собственника не вправе распоряжаться недвижимым и особо ценным движимым имуществом. Остальным имуществом вправе распоряжаться самостоятельно, если иное не установлено законом. Крупные сделки – с предварительного согласия учредителя. Без согласия собственника не вправе распоряжаться недвижимым и особо ценным движимым имуществом. Остальным имуществом вправе распоряжаться самостоятельно, если иное не установлено законом. Кредиты, ценные бумаги Не вправе получать кредиты, совершать сделки с ценными бумагами Вправе получать кредиты. Не вправе осуществлять сделки с ценными бумагами, если иное не предусмотрено федеральными законами Вправе получать кредиты и совершать сделки с ценными бумагами Руководитель, наблюдательный совет 11 Позиции, которые не меняются у действующих бюджетных учреждений при переходе к новому статусу 1. Счета учреждений по-прежнему открываются в Казначействе (финансовом органе) 2. На все закупки распространяется действие Закона № 94-ФЗ 3. Система управления: не требуется переназначение руководителя и иных работников учреждения (в т.ч. военнослужащих, и приравненных к ним лиц) 4. Недвижимым имуществом учреждение не может распоряжаться без согласия собственника При переходе к новому статусу остается неизменным 5. Лицензии, свидетельства об аккредитации, иные разрешительные документы, выданные учреждению, продолжают действовать 6. Имущество учреждений сохраняется у них в полном объеме без перезакрепления В целом организационные мероприятия сведены к минимуму – необходимо будет только внести изменения в устав. Кроме того, с 1 января 2011 года до 1 июля 2012 года устанавливается переходный период 12 5 Основные изменения в статусе бюджетных учреждений 1. Изменение механизмов финансового обеспечения – переход с бюджетной сметы на субсидии по госзаданию 2. Полученные доходы не являются доходами бюджета и остаются в распоряжении учреждения и должны направляться на достижение целей ради которых учреждение создано Расширение объема прав и повышение самостоятельности бюджетных учреждений 4. Отмена субсидиарной ответственности государства по обязательствам бюджетного учреждения 3. Расширение самостоятельности по использованию средств, полученных из бюджета 5. Расширение прав по распоряжению движимым имуществом (за исключением особо ценного движимого имущества) 6. Заключение гражданско-правовых договоров, приобретение прав и обязанностей от своего имени 13 6 Изменение механизма финансового обеспечения бюджетных учреждений Переход от сметного финансирования к предоставлению субсидий Перейти к системе субсидий на госзадание для бюджетных учреждений, включающей: Обязательная субсидия Субсидию на оказание услуг (выполнение работ) в соответствии с госзаданием (ст. 78.1 БК РФ) Субсидии на иные цели (ст. 78.1 БК РФ) Могут предоставляться Первоначальные нормативы затрат индивидуализированы: субсидия рассчитывается исходя из фактически сложившихся расходов Учреждения (п.8 ст.31 83-ФЗ) Затем будет происходить их постепенная унификация по группам однопрофильных учреждений с учетом различных факторов Бюджетные инвестиции (ст. 79 БК РФ) 14 7 Упрощение операций по лицевым счетам бюджетных учреждений, открытым в финансовом органе (Федеральном казначействе) Операции со средствами бюджетных учреждений, полученными в виде Субсидий на лицевых счетах осуществляются: По субсидиям на оказание государственных (муниципальных) услуг (выполнение работ) Без предоставления в финансовый орган (Казначейство) документов, подтверждающих возникновение денежных обязательств Остатки неиспользованных на начало финансового года средств используются на те же цели в следующем финансовом году (п. 17 ст. 30 83-ФЗ) По иным целевым субсидиям С представлением в финансовый орган (Казначейство) документов, подтверждающих возникновение денежных обязательств Остатки неиспользованных на начало финансового года средств используются на те же цели при наличии потребности в них в соответствии с решением учредителя (п. 18 ст. 30 83-ФЗ) 15 8 Отмена субсидиарной ответственности государства по обязательствам бюджетных учреждений С 1 января 2011 года государство не несет ответственности по обязательствам бюджетных учреждений Бюджетное учреждение (БУ) отвечает по своим обязательствам своим имуществом, (за исключением всего недвижимого имущества и особо ценного движимого имущества, закрепленного за БУ собственником или приобретенным БУ за счет средств, выделенных ему собственником на эти цели) (ст. 120 ГК РФ) Если правоотношение с участием бюджетного учреждения возникло до 1 января 2011 года, то государство продолжает нести субсидиарную ответственность по всем обязательствам, вытекающим из такого правоотношения (п. 9 ст. 31 83-ФЗ) 169 Бюджетное, автономное и казенное учреждение: учет, контроль, отчетность, открытость Крите рии сравн ения Бюджетное учреждение (с расширенным объемом Автономное учреждение прав) Казенное учреждение Учет Бухгалтерский учет по упрощенному бюджетному плану счетов Бухгалтерский учет по упрощенному бюджетному плану счетов Финан совый контро ль и контро ль учреди теля В основном – последующий (контроль выполнения госзадания) Предварительный (санкционирование по целевым субсидиям и бюджетным .инвестициям) Последующий (контроль выполнения госзадания) Предварительный по всем расходам (проверка Казначейством наличия денежного обязательства), текущий и последующий контроль Отчетн ость Бухгалтерская отчетность, статистическая отчетность, отчет о результатах деятельности и использования имущества Бухгалтерская отчетность, статистическая отчетность, отчет о результатах деятельности и использования имущества бюджетная отчетность, статистическая отчетность, отчет о результатах деятельности и использования имущества Откры тость Бюджетный учет Сведения об учреждении и его деятельности, публикуются в открытом доступе в сети Интернет на общероссийском сайте, который будет создан Федеральным казначейством и запущен с 1 января 2012 г. (ст. 32 Закона 7-ФЗ) 17 Таблица сравнительного анализа налоговой нагрузки на бюджетные учреждения (с учетом нового правового статуса), автономные учреждения и казенные учреждения Налог Автономное учреждение Бюджетное учреждение (с расширенным объемом прав) НДС от платных услуг НДС от аренды Уплачивают (с учетом льгот, установленных ст. 149 НК РФ) Уплачивают (с учетом льгот, установленных ст. 149 НК РФ) Уплачивают Уплачивают Налог на прибыль Уплачивают (субсидия в налогооблагаемую базу не включается) Уплачивают (субсидия в налогооблагаемую базу не включается) Не уплачивают (налогооблагаемая база отсутствует) Госпоошли на за наименова ние «Россия» Уплачивают (при регистрации учредительных документов) Уплачивают (при регистрации учредительных документов) Не уплачивают Упрощенна я система налогообло жения Применяется Не вправе применять Не вправе применять Уплачивают (расходы на уплату налога на недвижимое имущество и особо ценное движимое имущество включены в сумму субсидии) Уплачивают (расходы на уплату налога на недвижимое имущество и особо ценное движимое имущество включены в сумму субсидии) Уплачивают, (за счет доведенных им на эти цели ЛБО) Налог на имущество, земельный налог Казенное учреждение Уплачивают (с учетом льгот, установленных ст. 149 НК РФ) Не уплачивают (платит арендатор – налоговый агент) 18