Екатерина Решетникова , UFS

реклама

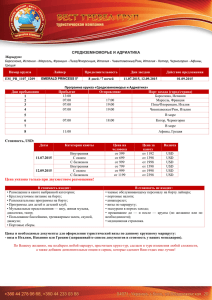

Эмиссия евробондов: возможности и ограничения Зарубежные заимствования после кризиса 07.04.2011 Содержание: Краткий обзор рынка Отраслевая структура выпусков Концепция успешного размещения Преимущества, возможности, требования Варианты выпусков Выпуск еврооблигаций на примере ЛенСпецСМУ Краткий обзор рынка C 2003 по 2011 год - 114 выпусков CLN • • • Общая сумма – около $10 000 млн. в эквиваленте: 81% - номинированы в долларах США 19% - номинированы в рублях В настоящий момент в обращении: • • • 21 выпуск CLN на общую сумму около $1970 млн., среди них: 17 долларовых выпусков объемом $1 400 млн. 4 рублевых выпуска объемом около $570 млн. В 2010 году 4 выпуска CLN:«Бизнес-Альянс-2013» на сумму $147 млн., «Интурист-2012» и «Интурист-2013» на сумму $76 млн., «ССМО ЛенСпецСМУ - 2015» на сумму $150 млн. Отраслевая структура CLN российских эмитентов, выпущенных с 2003 по 2011 год топ 5 Банки и финансовые институты 11% Прочие 20% Строительство – 15% Банки и фин. институты – 11% Пищевая промышленность – 10% Металлургия Нефтяная отрасль 6% Горнодобывающая отрасль 3% Энергетика 2% Машиностроение 7% 2% Нефтяная отрасль – 6% Транспорт – 6% Химическая промышленность 5% Пищевая промышленность 10% Транспорт 6% Торговля 8% Строительство 15% Телекоммуникации и связь 5% Отраслевая структура CLN и LPN, находящихся в обращении топ 5 Банки и фин. институты – 43,95% Нефтяная отрасль – 37,94 % Металлургия – 6,32% Телекоммуникации и связь – 4,97% Транспорт – 3,58% Химическая промышленность 0,67% Транспорт Металлургия 2,58% 6,32% Торговля 0,24% Строительство 0,26% Телекоммуника ции и связь 4,97% Горнодобыва юща я отра сль 1,51% Нефтяная отрасль 37,94% Энергетика 0,64% Прочие 0,92% Банки и финансовые институты 43,95% Концепция успешного размещения долговых инструментов ЭМИТЕНТ • Структура выпуска определяется потребностями Эмитента… СРУКТУРА ВЫПУСКА • • • • • • • Выбор инструмента финансирования; Объем, сроки и валюта выпуска; Выбор целевой группы инвесторов; Наличие рейтинга / листинга и т.д. … с учетом рекомендаций Организатора Инвестиционная привлекательность компании и отрасли в целом; Четкий план развития; Наличие конкурентных преимуществ; Открытость менеджеров и акционеров перед инвесторами. УСПЕХ РАЗМЕЩЕНИЯ Эмитент и Организатор находятся в постоянном процессе обмена информацией, что позволяет Организатору сформировать полное понимание бизнеса Компании и… ИНВЕСТОРЫ • • • ОРГАНИЗАТОР • • • • Понимание бизнеса компании; Знание базы заинтересованных инвесторов; Наличие опыта размещения; Качество организации размещения. • Обоснование инвестиционной привлекательности; Доверие к руководству компании; Ликвидность бумаг после размещения; Качественная аналитическая поддержка. … передать его инвесторам для обеспечения максимально эффективного размещения долговых ценных бумаг в интересах Эмитента Преимущества, возможности, требования Большое количество кредиторов снижает зависимость от отдельных кредиторов обеспечивает конкурентное ценообразование • Срок 1-7 лет • Объем от $100 млн. • Валюта USD, EUR, RUB и др. • Длительность сделки 1,5-3 месяца • Использование разных валют кредита и нот в одной сделке Формирование международной кредитной истории Привлечение финансирования без обеспечения Быстрота привлечения финансирования Гибкость управления долгом и оптимизация структуры капитала по ряду условий Положительная кредитная история Устойчивое финансовое состояние (ковенанты) Наличие аудированного МСФО Наличие рейтинга Информационная открытость компании Наличие стратегии развития Качество менеджмента Варианты выпусков: комбинация валют нот и связанного кредита Варианты Валюта займа (кредитный договор) Валюта еврооблигаций (эмиссионные документы) Дополнительные опции 1 RUB RUB 2 RUB USD 3 USD USD 4 USD USD Хедж 5 USD USD Метод сопоставимости 6 USD USD Соглашения об избежании двойного налогообложения (структура капитала) 7 У.е. USD Хедж Варианты выпусков 1. На балансе банка 2. Через SPV Преимущества выпуска через SPV: Для эмитента Дешевле: затраты на инфраструктуру меньше в среднем на 30-50 % по сравнению с вариантом «на балансе банка» Быстрее: на 0,5-1,5 месяца Для инвесторов Надежнее: в структуре сделки участвует Trustee. Западные фонды предпочитают данный вариант, т.к. в случае дефолта заемщика Trustee защищает интересы инвесторов и полностью ориентируется на мнение держателей нот Варианты выпусков: структура и роль юрисдикций SPV (Нидерланды) SPV (Люксембург) Условия освобождения процентов по займу от налогообложения в РФ, предъявляемых к SPV в соглашениях об избежании двойного налогообложения 1. Резидент 2. Бенефициарный собственник процентов по займу. 1. Резидент Отсутствует оговорка о бенефициарном собственнике Законодательство о секьюритизации о возможности предоставления займов на общекорпоративные нужды Позволяет Не позволяет позволяет Таким образом, структура из двух SPV (Люксембург+Нидерланды) позволяет: 1. Минимизировать налоговые риски заёмщика; 2. Снизить стоимость заимствований для заёмщика; 3. Предоставлять более удобные для заёмщика займы на общекорпоративные нужды. Выпуск еврооблигаций на примере ЛенспецСМУ: структура Money, $ North Star B.V., Nl North Star SA, Lux Luxembourg Issuer, Assignee CLN, Subscription Loan Agreement US$150,000,000 Standard & Poor’s Rating CJSC SSMO LENSPECSMU, Rus Guarantees in favour of Trustee as security for obligations under CLN CLN Principal Paying Agent %, Interest Payments Investor Trustee Charged Assets under Trust Instrument Borrower Investor Deutsche Bank AG, London Branch , Lux TMF Trustee Limited % Money, $ UFS Investments LTD, Cy Investor US$150,000,000 Loan Securitization Arranger of Programme, Dealer, Calculating Agent CJSC AKTIV, Rus CJSC CUN LSS, Rus CJSC WFTC, Rus Guarantors Investor Выпуск еврооблигаций на примере ЛенспецСМУ: детали Параметры Предпосылки 1. Выход на внешний рынок позволяет воспользоваться оставшимися все еще свободными лимитами на внутреннем рынке в более удобное время 2. Привлечение длинных денег. оптимизация существующей структуры долга с тенденцией его удлинения и соответствия его сроков длительности операционного цикла 3. Создание положительной кредитной истории, в т.ч. и на внешних рынках, что позволит снижать стоимость заимствований в будущем Объем $ 150 млн (до road-show $ 100 млн.) Срок - 5 лет (до road-show 3 года) Ставка – 9,75 % (до road-show 0,5%) Дюрация - 2,9 лет Валюта - USD Схема погашения амортизационная География инвесторов 36,45 % - Швейцария 16,67 % - Латвия 15,10 % - Россия 9,95 % - Великобритания 9,32 % - Германия 6,6% - Франция 5,98 % - прочие Спасибо за внимание